АНАЛИЗ ЭФФЕКТИВНОСТИ ПРИМЕНЕНИЯ МЕТОДИКИ СРАВНЕНИЯ АНАЛОГОВ ПРИ УСТАНОВЛЕНИИ СБЫТОВЫХ НАДБАВОК ГАРАНТИРУЮЩИХ ПОСТАВЩИКОВ

Конференция: LX Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Математические и инструментальные методы экономики

LX Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

АНАЛИЗ ЭФФЕКТИВНОСТИ ПРИМЕНЕНИЯ МЕТОДИКИ СРАВНЕНИЯ АНАЛОГОВ ПРИ УСТАНОВЛЕНИИ СБЫТОВЫХ НАДБАВОК ГАРАНТИРУЮЩИХ ПОСТАВЩИКОВ

ANALYSIS OF THE EFFECTIVENESS OF APPLYING THE METHODOLOGY FOR COMPARING ANALOGUES WHEN ESTABLISHING SALES MARGINS FOR GUARANTEEING SUPPLIERS

Anastasia Bykova

Undergraduate, Ufa State Aviation University, Russian Federation, Ufa

Аннотация. Цель исследования заключается в определении эффективности применения новых методических указаний по расчету сбытовой надбавки гарантирующих поставщиков с использованием метода сравнения аналогов, а также влияние данной методики на уровень сбытовой надбавки, на примере деятельности гарантирующего поставщика ООО «ЭСКБ». Для решения поставленной задачи использовался DEA-метод, при помощи которого для каждой единицы принятия решений построена отдельная DEA-модель, в свою очередь, которая показывает эффективность одного решения по отношению ко всем другим. В ходе исследования дана краткая характеристика методическим указаниям и рассмотрено ее влияние на величину сбытовой надбавки как в переходный период, так и по его завершению.

Abstract. The purpose of the study is to determine the effectiveness of the application of new guidelines for calculating the sales margin of last resort suppliers using the method of comparing analogues, as well as the impact of this methodology on the level of sales margin, using the example of the activities of the guaranteeing supplier LLC "ESKB". To solve the problem, the DEA method was used, with the help of which a separate DEA model was built for each decision-making unit, which, in turn, shows the effectiveness of one decision in relation to all others. In the course of the study, a brief description of the methodological guidelines was given and its influence on the value of the sales allowance was considered both during the transition period and after its completion.

Ключевые слова: гарантирующий поставщик; сбытовая надбавка; метод сравнения аналогов; DEA-метод, эталон затрат; необходимая валовая выручка; эффективность.

Keywords: guaranteed supplier; sales allowance; analogue comparison method; DEA method, cost benchmark; required gross revenue; efficiency.

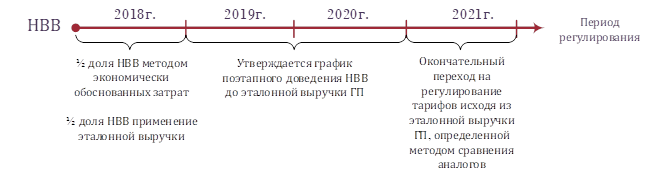

В течение переходного периода, начиная со 2 полугодия 2018 г., введенный п. 65 постановления Правительства №1178 новый порядок расчёта величины сбытовой надбавки предусматривает, что расчет необходимой валовой выручки (далее НВВ) гарантирующего поставщика осуществляется регулятором с использованием двух методов: экономически обоснованных затрат и метода сравнения аналогов [5]. Схема перехода на эталонную выручку представлена на рисунке 1.

Рисунок 1. Переход на эталонную выручку

Таким образом, в 2021 г. регулирование сбытовых надбавок гарантирующих поставщиков полностью перейдет на эталонную выручку, определенную методом сравнения аналогов.

Рассмотрим основные положения метода сравнения аналогов [5]. Структура и порядок определения НВВ гарантирующего поставщика электрической энергии по методу сравнения аналогов представлена в таблице 1.2.

Таблица 1.

Краткая характеристика метода сравнения аналогов

|

НВВ |

Составляющая НВВ |

Характеристика |

|

|

Необходимая валовая выручка гарантирующего поставщика |

Эталонная выручка ГП |

Постоянный компонент |

оплата труда |

|

содержание помещений (включающий расходы на аренду помещений и земельных участков) |

|||

|

печать и доставка документов |

|||

|

организация работы колл-центров, взаимодействие с потребителями через информационно-телекоммуникационную сеть «Интернет» |

|||

|

организация сбора и обработки показаний приборов учета |

|||

|

обеспечение потребителей возможностью внесения платы по договору различными способами, в т.ч. непосредственно ГП без оплаты комиссии |

|||

|

накладные расходы |

|||

|

Переменный компонент |

расходы на обслуживание заемных средств, необходимых для поддержания достаточного размера оборотного капитала при просрочке платежей со стороны потребителей |

||

|

расходы на формирование резерва по сомнительным долгам в размере 1,5% от валовый выручки от продажи электрической энергии потребителям |

|||

|

Неподконтрольные расходы |

амортизация основных средств и нематериальных активов |

||

|

налоги (включая налог на прибыль) |

|||

|

капитальные вложения из прибыли в соответствии с порядком утверждения инвестиционных программ субъектов электроэнергетики |

|||

|

расходы на выполнение обязанностей гарантирующего поставщика по обеспечению коммерческого учета электрической энергии (мощности), в том числе не относящиеся к капитальным вложениям |

|||

|

Выпадающие, недополученные (излишне полученные) доходы от осуществления деятельности в качестве ГП |

Расходы связанные с процедурой принятия гарантирующим поставщиком на обслуживание потребителей электрической энергии |

||

|

Недополученные (излишне полученные) доходы, обусловленные отклонением величины фактического полезного отпуска от величины, учтенного при установлении сбытовых надбавок ГП

|

|||

В общем виде эталонная выручка гарантирующих поставщиков с использованием метода сравнения аналогов (без учета особенностей определения по отдельным группам и подгруппам потребителей) определяется по формуле:

![]()

где,

![]() – постоянный j-й компонент эталона затрат ГП, установленного на одну точку поставки для группы потребителей;

– постоянный j-й компонент эталона затрат ГП, установленного на одну точку поставки для группы потребителей;

![]() – количество точек поставки по договорам энергоснабжения, заключенным ГП с потребителями;

– количество точек поставки по договорам энергоснабжения, заключенным ГП с потребителями;

![]() – индекс потребительских цен на расчетный период регулирования;

– индекс потребительских цен на расчетный период регулирования;

![]() – переменный компонент эталона затрат, отражающий расходы на уплату процентов по заемным средствам;

– переменный компонент эталона затрат, отражающий расходы на уплату процентов по заемным средствам;

![]() – величина расходов на формирование резерва по сомнительным долгам, составляет 1,5% от валовый выручки от продажи электрической энергии потребителям;

– величина расходов на формирование резерва по сомнительным долгам, составляет 1,5% от валовый выручки от продажи электрической энергии потребителям;

![]() – расчетная предпринимательская прибыль ГП на расчетный период регулирования, составляет 1,5% от валовой выручки по регулируемому виду деятельности.

– расчетная предпринимательская прибыль ГП на расчетный период регулирования, составляет 1,5% от валовой выручки по регулируемому виду деятельности.

Исходя из количества обслуживаемых точек поставки n выделяют 10 групп масштабов деятельности гарантирующего поставщика [9]. Рост масштаба деятельности гарантирующего поставщика соответствует увеличению порядкового номера группы и предполагает снижение удельной величины эталонных затрат на одну точку поставки. Таким образом, методикой установлены следующие ограничения расходов по отдельным статьям: резерв по сомнительным долгам - 1,5%, расчетная предпринимательская прибыль - 1,5%, а также делением эталонов затрат гарантирующих поставщиков в соответствии с масштабом их деятельности. Логично предположить, что для одних компаний внедрение данной методики должно привести к увеличению выручки, а для других — к снижению.

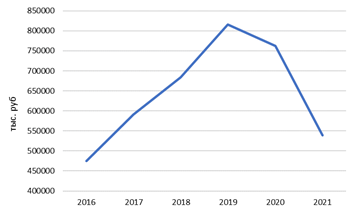

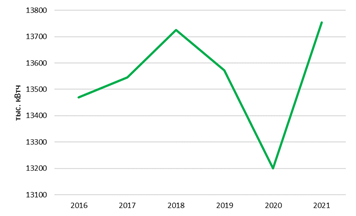

На рисунках 2, 3 представлена динамика чистой прибыли и динамика полезного отпуска потребителям гарантирующего поставщика ООО «ЭСКБ» соответственно [3].

Рисунок 2. Динамика чистой прибыли ООО «ЭСКБ»

Рисунок 3. Динамика полезного отпуска потребителям ООО «ЭСКБ»

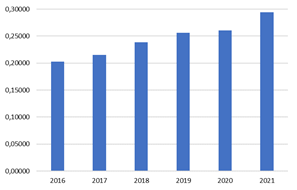

Проанализируем так же динамику сбытовой надбавки гарантирующего поставщика за период с 2016 по 2021 г. (рисунок 4.)

Рисунок 4. Динамика утвержденной сбытовой надбавки ООО «ЭСКБ»

Из рисунков 2, 3, 4 видим, что, например:

- при росте уровня сбытовой надбавки и полезного отпуска в 2021 г. прибыль предприятия снижается до уровня 2017 г.;

- прибыль в 2020 г. выше, чем в 2021 г., но при этом полезный отпуск в 2020 г. самый низкий из рассматриваемых периодов.

Для оценки эффективности и сравнения методик по расчету сбытовых надбавок гарантирующих поставщиков воспользуемся методом Data Envelopment Analysis [1] (далее DEA-метод) и построим CCR – модель с ориентацией на выход (задача максимизации), в которой в качестве:

- входного параметра ![]() (Input) выбран объем электрической энергии, Vээ;

(Input) выбран объем электрической энергии, Vээ;

- выходного параметра ![]() (Output): необходимая валовая выручка, НВВ.

(Output): необходимая валовая выручка, НВВ.

Допустим, что ![]() ≥ 0 и

≥ 0 и ![]() ≥ 0 и также, что каждая единица принятия решения (далее DMU) имеет хотя бы одну положительную как входную, так и выходную переменную. Каждый «вход» и «выход» имеет некоторые неизвестные весовые коэффициенты

≥ 0 и также, что каждая единица принятия решения (далее DMU) имеет хотя бы одну положительную как входную, так и выходную переменную. Каждый «вход» и «выход» имеет некоторые неизвестные весовые коэффициенты ![]() и

и ![]() :

:

Input = ![]()

Output = ![]()

Используя линейное программирование [2], можно определить вес каждой переменной с учетом того, что нужно максимизировать следующее отношение:

![]()

Пусть DMUo оценивается, где o варьируется 1,2,…,n. Далее необходимо решить следующую дробную задачу для нахождения весовых коэффициентов vi (i = 1,2,…,m) входных переменных и коэффициентов ur (r = 1,2,...,s) для выходных:

![]()

При условии, что:

![]()

![]()

![]()

Ограничения означают, что отношение «выхода» к «входу» не может превосходит 1 для каждой DMU. То есть оптимальное значение θ равняется 1.

Теперь необходимо преобразовать дробный вид задачи в линейный:

![]()

При условии, что:

![]()

![]()

![]()

![]()

![]()

Математическая модель DEA-метода представлена в таблице 2 [3]. Для решения данной задачи использовался классический симплексный метод.

Таблица 2.

Результаты DEA-метода

|

Период |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Input, Vээ, тыс.кВтч |

13469 |

13545 |

13725 |

13572 |

13199 |

13753 |

13387 |

|

Output, НВВ, тыс. руб |

2580 |

2699 |

2965 |

3220 |

3487 |

3688 |

4018 |

|

Функция |

2580· |

2699· |

2965· |

3220· |

3487· |

3688· |

4018· |

|

Условия |

13469· |

13545 · |

13725 · |

13572· |

13199 · |

13753· |

13387· |

|

2580 · |

|||||||

|

2699 · |

|||||||

|

2965 · |

|||||||

|

3220 · |

|||||||

|

3487 · |

|||||||

|

3688 · |

|||||||

|

4018 · |

|||||||

|

|

|||||||

|

|

|||||||

|

|

0,000074 |

0,000074 |

0,000073 |

0,000074 |

0,000076 |

0,000073 |

0,000075 |

|

|

0,000247 |

0,000246 |

0,000251 |

0,000245 |

0,000252 |

0,000242 |

0,000248 |

|

|

0,64 |

0,66 |

0,74 |

0,79 |

0,88 |

0,89 |

1,00 |

Для каждой единицы принятия решений построена отдельная DEA-модель, в свою очередь, которая показывает эффективность одного решения по отношению ко всем другим. В качестве единицы решения принят год утверждения сбытовой надбавки, который соответствует методике расчета сбытовой надбавки в соответствующем году. Из полученных данных можно сделать вывод, что действующая методика расчета сбытовых надбавок гарантирующих поставщиков с использованием метода сравнения аналогов в течение переходного периода привела к качественному сдвигу. По сравнению с методом экономически обоснованных затрат, при котором эффективность регулируемой деятельности гарантирующего поставщика ООО «ЭСКБ» максимально достигала значения 66%., то после применения метода сравнения аналогов эффективность составила 89%. Для повышения эффективности необходимо входной параметр Vээ уменьшить либо оставить на первоначальном уровне или увеличить выходной параметр НВВ или оставить на прежнем уровне, что в принципе и наблюдается в 2022г. в котором достигнута максимальная эффективность. Однако выводы, представленные в статье, могут служить основой для последующих исследований, направленных на исследование внутренних механизмов функционирования компании.