ОСОБЕННОСТИ УПРАВЛЕНИЯ РАСХОДАМИ ЛИЧНОГО БЮДЖЕТА ПРИ РАЗЛИЧНЫХ ФИНАНСОВЫХ ЦЕЛЯХ

Конференция: LXXXVIII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

LXXXVIII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

ОСОБЕННОСТИ УПРАВЛЕНИЯ РАСХОДАМИ ЛИЧНОГО БЮДЖЕТА ПРИ РАЗЛИЧНЫХ ФИНАНСОВЫХ ЦЕЛЯХ

Аннотация. Статья рассматривает ключевые аспекты эффективного бюджетирования, анализируя различные типы личных бюджетов и методы управления финансами. В статье описаны виды личных бюджетов, с акцентом на их различия в структуре доходов и расходов.

Ключевые слова: управление расходами, личный бюджет, финансовые цели, экономия денег, распределение расходов.

В современной экономике эффективное управление личными финансами становится ключевым аспектом обеспечения финансового благополучия. Важно соблюдать общие рекомендации по распределению финансовых целей, а также по выбору инструментов для их достижения.

С точки зрения экономики целесообразно распределить финансовые цели по трём категориям:

1. Краткосрочные (на ближайший год или полгода). Позволяют контролировать расходы и избавиться от лишних трат. К ним относят создание «финансовой подушки», покупку бытовой техники, туристических путёвок, материалов для ремонта и других не слишком дорогих вещей.

2. Среднесрочные (на ближайшие 2–4 года). Это более глобальные планы на будущее. К ним обычно относят приобретение автомобиля или оплата обучения высшего образования.

3. Долгосрочные (от 5 лет и далее). Это самые масштабные финансовые цели. К ним относят приобретение недвижимости или обеспечение комфортной старости.

Управление расходами личного бюджета является важным аспектом финансового планирования. Оно позволяет эффективно распределять доходы, контролировать траты и достигать поставленных финансовых целей [1]. Однако при различных финансовых целях подходы к управлению расходами могут отличаться. Особенности управления расходами при разных финансовых целях:

1. Накопление. Если цель — накопить определённую сумму денег, то важно сосредоточиться на сокращении расходов. Проанализируйте свои траты и выявите категории, в которых можно сэкономить. Это могут быть развлечения, рестораны, покупки одежды и так далее. Рассмотрите возможность отказа от ненужных услуг и товаров, а также поиска более выгодных предложений. Также полезно создать финансовый план, который будет учитывать ваши доходы и расходы, а также сроки накопления [2].

2. Инвестирование. Это способ увеличить свой капитал за счёт вложения денег в различные активы, такие как акции, облигации, недвижимость и другие. Если ваша цель — инвестирование, то важно учитывать риски и диверсифицировать портфель [1]. Рассмотрите возможность вложения средств в различные активы, такие как акции, облигации, недвижимость и другие. Однако помните, что инвестиции всегда связаны с риском, поэтому важно провести исследование и проконсультироваться с финансовым экспертом. Также важно учитывать свои финансовые цели и готовность к риску.

3. Погашение долгов. Если цель — погашение долгов, то важно сосредоточиться на сокращении расходов и увеличении доходов. Рассмотрите возможность поиска дополнительной работы или подработки, чтобы увеличить свой доход. Также можно рассмотреть возможность рефинансирования долгов или объединения их в один кредит с более низкой процентной ставкой. Важно разработать план погашения долгов и придерживаться его.

4. Отдых и развлечения. Если цель — отдых и развлечения, то важно найти баланс между тратами на удовольствия и сохранением финансовой стабильности. Рассмотрите возможность планирования отпуска или выходных заранее, чтобы иметь возможность накопить на них. Также можно рассмотреть возможность поиска дополнительных источников дохода, чтобы иметь возможность тратить больше на отдых и развлечения. Однако важно помнить, что расходы на отдых и развлечения не должны превышать ваши финансовые возможности.

5. Финансовая безопасность. Финансовая подушка безопасности — это сумма денег, которая может покрыть ваши расходы на несколько месяцев в случае потери работы, непредвиденных расходов или других финансовых трудностей [9]. Важно создать подушку безопасности, которая будет покрывать ваши расходы на несколько месяцев. Рассмотрите возможность создания резервного фонда, который будет храниться на отдельном счёте и не будет использоваться для повседневных расходов. Также важно иметь план действий на случай потери работы или других непредвиденных обстоятельств.

6. Пенсионное обеспечение. Рассмотрите возможность открытия пенсионного счёта и регулярного внесения на него средств. Также можно рассмотреть возможность инвестирования средств в пенсионные фонды или другие инструменты, которые обеспечат вам доход после выхода на пенсию.

Вышеперечисленные особенности позволяют эффективно управлять личными финансами и достигать поставленных финансовых целей, вне зависимости от их сложности и сроков реализации.

Почему финансовая безопасность важнее накоплений? Финансовая безопасность позволяет [3]:

1. Не допустить задолженностей. Если срочно нужны деньги, человек может воспользоваться собственным резервным фондом и не брать ни у кого взаймы.

2. Быть готовым к форс-мажорной ситуации. Наличие подушки безопасности даёт возможность спокойно относиться к жизненным изменениям, не паниковать и принимать более грамотные, взвешенные решения.

3. Не оказаться в беде. Иногда происходят ситуации, которые требуют срочных финансовых вливаний. В таких случаях наличие подушки безопасности может не просто помочь сохранить стабильность — спасти чью-либо жизнь или здоровье.

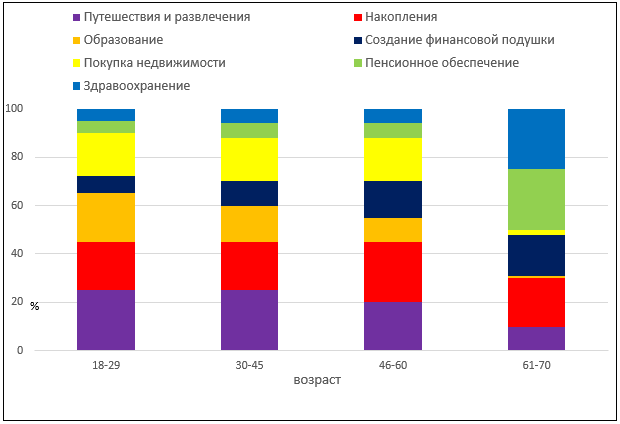

Финансовые цели бывают разные в соответствии от возраста и финансового состояния. В результате исследования аналитического центра НАФИ и компании «Ингосстрах» (результаты есть у РБК) проведен опрос: куда россияне тратят деньги в зависимости от возраста и разных финансовых целях [5]. На рисунке 1 приведены средние значения %. Важно отметить, что эти данные являются приблизительными и могут отличаться в зависимости от страны, региона, уровня доходов и других факторов. Также стоит учитывать, что с возрастом люди могут менять свои приоритеты и тратить деньги на другие цели [4].

Рисунок 1. Траты россиян при разных финансовых целях

Согласно данным опроса, возраст человека может оказывать влияние на его финансовые цели и подходы к управлению финансами. С возрастом финансовые цели могут становиться более консервативными и связанными с обеспечением финансовой стабильности, созданием «подушки безопасности» и планированием пенсии:

- люди молодого возраста 18-29 лет отдают предпочтение образованию, планированию отдыха.

- люди среднего возраста 30-45 лет уделяют больше внимания сохранению и приумножению накопленного капитала.

- люди старшего возраста 46-60 лет минимизируют риски и обеспечивают свою финансовую независимость.

- люди пенсионного возраста 61-70 лет отдают предпочтение состоянию личного здоровья, финансовых накоплений.

Однако стоит отметить, что финансовые цели и подходы могут сильно различаться в зависимости от индивидуальных обстоятельств, таких как уровень дохода и другие факторы. Поэтому обобщать влияние возраста на финансовые цели не всегда корректно.

Управление расходами при различных финансовых целях требует индивидуального подхода. Важно проанализировать свои финансовые цели, определить приоритеты и разработать план действий. Помните, что эффективное управление расходами позволяет достичь финансовой стабильности и обеспечить себе комфортную жизнь в будущем.