Анализ кассового обслуживания исполнения бюджета Отделения Пенсионного фонда Российской Федерации по Республике Мордовия

Конференция: II Международная заочная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

II Международная заочная научно-практическая конференция «Научный форум: экономика и менеджмент»

Анализ кассового обслуживания исполнения бюджета Отделения Пенсионного фонда Российской Федерации по Республике Мордовия

The analysis of cash service of execution of the budget of the Department of the Pension Fund of the Russian Federation of the Republic of Mordovia

Sinichkin Denis Vladimirovich

head of operational department, Federal Treasury Department for the Republic of Mordovia, Russia, Saransk

Аннотация. В данной статье проведен анализ доходов, расходов и результата кассового обслуживания исполнения бюджета Отделения Пенсионного фонда Российской Федерации по Республике Мордовия.

Abstract. This article analyzes the revenues, costs and results of cash service of execution of the budget of the Department of the Pension Fund of the Russian Federation in the Republic of Mordovia.

Ключевые слова: доходы; расходы; результат кассового обслуживания исполнения бюджета.

Keywords: revenues; expenses; the result of cash service of budget execution.

Пенсионный фонд Российской Федерации (далее - ПФ) был образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 г. Это постановление было принято после принятия Закона РФ «О государственных пенсиях в РСФСР» 20 ноября 1990 г. Реально фонд начал функционировать лишь с 1 января 1992 г.

Перевод на кассовое обслуживание исполнения бюджета ПФ подразумевает открытие Управлением Федерального казначейства счета на балансовом счете №40401 «Пенсионного фонда Российской Федерации» (далее №40401). [3]

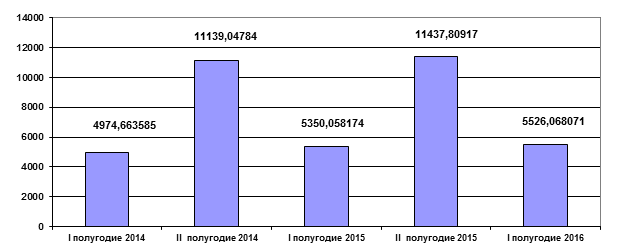

Рассмотрим доходы бюджета Отделения Пенсионного фонда Российской Федерации по Республике Мордовия.

Рисунок 1 – Доходы бюджета ОПФР по РМ, млн. руб.

Необходимо отметить, что доходы бюджета ОПФР по РМ в течение всего исследуемого периода увеличивались. Если в первом полугодии 2014 года доходы бюджета фонда составляли 4974663585,15 р., то уже в первом полугодии 2015 года на 7,4 % больше - 5350058173,95р., а в первом полугодии 2016 года на 3,3 % больше - 5526068071,31р. Сравнивая первое и второе полугодия каждого из исследуемых годов, следует отметить, что увеличение доходов во втором полугодии происходило более интенсивно, чем в первом. Если же сравнивать поступление доходов за год, то в 2015 году произошел рост на 2,7 %. Исходя из данных по поступлению доходов за первое полугодие 2016 года, следует, что в 2016 также намечается тенденция к росту, что говорит о положительных тенденциях в формировании бюджета фонда.

Основную часть доходной части бюджета занимают неналоговые доходы на протяжении всего рассматриваемого периода (таблица). Удельный вес в общем объеме доходов в течение рассматриваемого периода составляет более 99%. Также, в первом полугодии 2015 года, сравнивая с первым полугодием 2014 года, произошло увеличение по неналоговым поступлениям на 374881289,81 р. и они составили 5347683623 р. В первом же полугодии 2016 года по сравнению с 2015 годом также они выросли на 177413846,48 р. и составили 5525097469,48 р. Это связано с увеличением пеней и штрафов в ОПФР по РМ, а также, с увеличением страховых взносов на обязательное медицинское страхование в Российской Федерации.

Таблица

Доходы бюджета ОПФР по РМ, р.

|

Наименование доходов (р.) |

I полугодие 2014 |

II полугодие 2014 |

I полугодие 2015 |

II полугодие 2015 |

I полугодие 2016 |

|

Налоговые доходы |

-362818,17 |

-322057,18 |

157241,29 |

795532,42 |

970601,83 |

|

Неналоговые доходы |

4972802333,19 |

11138386362,7 |

5347683623 |

1143443367,69 |

5525097469,48 |

|

Прочие доходы |

2224070,13 |

-331983,75 |

2214309,6 |

2573268,86 |

- |

Рассматривая доходную часть ОПФР по РМ, мы видим, что налоговые доходы наполняются только за счет минимального налога, зачисляемого в бюджеты государственных внебюджетных фондов, поэтому поступления по нему незначительны, а 2014 году являются отрицательными. Это связано с тем, что по данному платежу были выплачены излишне начисленные и удержанные суммы, а также, осуществлялся возврат сумм по данным платежам.

Что касается прочих доходов, то они, также, занимают незначительную часть в доходной части бюджета ОПФР по РМ. В течение 2014 года они сокращались, а во 2 полугодии 2014 года показали отрицательный результат и составили -331983,75 р. Однако, уже в первом полугодии 2015 года прочие доходы составили 2214309,6 р. и к концу года составили 2573268,86 р., что означает рост на 16,2 %.

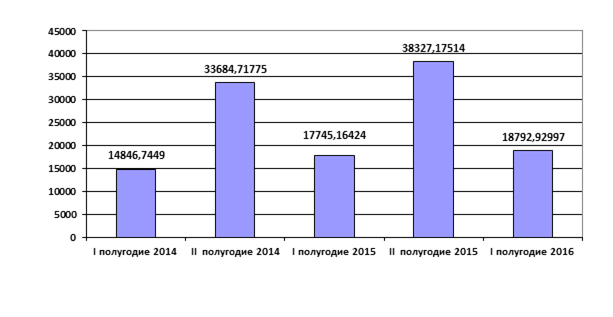

Далее рассмотрим расходы ОПФР по РМ. Для анализа расходной части бюджета ОПФР по РМ, обратимся к рисунку 2.

Рисунок 2 – Динамика расходов бюджета ОПФР по РМ, млн. руб.

Исходя из рисунка 2, можно сделать вывод о том, что расходы стабильно увеличивались за исследуемый период. Во втором полугодии 2015 года они увеличились по сравнению со вторым полугодием 2014 года на 4642457388 р. или на 13,8% и составили 38327175139 р. В первом полугодии 2016 года также наметилась тенденция к росту расходов бюджета ОПФР по сравнению с предыдущими годами.

Рост расходов бюджета ОПФР произошел в основном за счет увеличения объема пенсий, выплачиваемые по пенсионному страхованию населения. Это можно объяснить тем, что повышение инфляции в стране приводит к повышению расходов на индексацию пенсий. А также, социальные расходы не подверглись сокращению, а наоборот возросли. Все социальные обязательства, не только перед пенсионерами, но и перед бюджетниками, были выполнены в полном объеме.

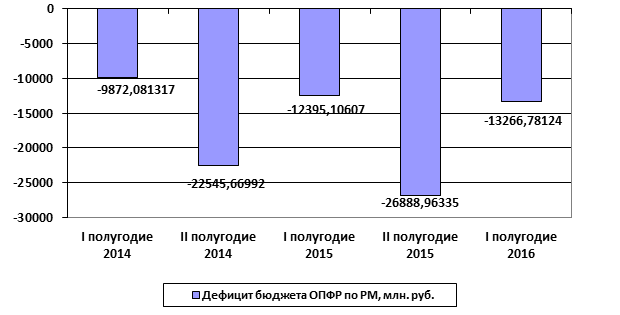

Что касается результата кассового обслуживания исполнения бюджета ОПФР про РМ, то обратимся к рисунку 3.

Рисунок 3 – Результат кассового обслуживания исполнения бюджета ОПФР по РМ, млн. руб.

Изучая данные рисунка 3, необходимо отметить, что на протяжении всего рассматриваемого периода результатом кассового обслуживания исполнения бюджета ОПФР по РМ является дефицит бюджета. В 2015 году он увеличился на 4343293435 р. (19,3%) по сравнению с 2014 годом, в первом полугодии 216 года также намечается тенденция к росту дефицита бюджета в сравнении с предыдущими периодами.

Таким образом, предусматривается увеличение доходов и расходов бюджета ОПФР по РМ на 2016 год. При этом параметры бюджета изменяются с учётом произведённых с 1 февраля 2016 года увеличения стоимости пенсионного коэффициента и индексации фиксированной выплаты к страховой пенсии, а также с учётом сокращения поступлений страховых взносов в связи с прогнозируемым уменьшением размера фонда заработной платы в 2016 году.

Баланс параметров бюджета обеспечивается за счёт увеличения доходов и расходов на обязательное пенсионное страхование, а также, сокращение расходов, связанных с организацией деятельности ОПФР по РМ.