ОСНОВНЫЕ ПРИНЦИПЫ И ВИДЫ ИСЛАМСКОГО СТРАХОВАНИЯ (ТАКАФУЛ)

Конференция: LXXXIX Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

LXXXIX Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

ОСНОВНЫЕ ПРИНЦИПЫ И ВИДЫ ИСЛАМСКОГО СТРАХОВАНИЯ (ТАКАФУЛ)

BASIC PRINCIPLES AND TYPES OF ISLAMIC INSURANCE (TAKAFUL)

Viktoriya Zabolotnikova

M.E., Senior lecturer, Institution "Turan University", Kazakhstan, Almaty

Аннотация. Статья посвящена исламскому страхованию, или такафулу, основанному на принципах шариата. В отличие от традиционного страхования, такафул исключает проценты (рыбу) и неопределенности (гарар), заменяя их системой взаимной ответственности и этичных инвестиций. Также рассматриваются различные модели такафула, такие как Мудараба и Вакала, и подчеркивается его популярность и развитие в мусульманских странах.

Abstract. The article is devoted to Islamic insurance, or takaful, based on the principles of Sharia. Unlike traditional insurance, takaful excludes interest (fish) and uncertainty (garar), replacing them with a system of mutual responsibility and ethical investments. Various models of takaful, such as Mudaraba and Wakala, are also considered, and its popularity and development in Muslim countries are emphasized.

Ключевые слова: страхование, такафул, исламские финансовые продукты.

Keywords: insurance, takaful, Islamic financial products.

Исламское страхование, также известное как такафул (от арабского слова "кафала", что означает "гарантировать" или "поддерживать"), представляет собой систему взаимного страхования, основанную на принципах исламского права (шариата). В отличие от традиционного страхования, которое основано на принципах прибыли и рентных операций, такафул придерживается строгих этических норм и правил, предписанных в Коране и хадисах (выслушанных словах пророка Мухаммеда).

Основные принципы исламского страхования:

- Отсутствие рибы (процентов): Страхование, основанное на начислении процентов, запрещено в исламе. Традиционные страховые компании часто используют проценты для инвестиции средств, чего нельзя делать в системе такафула. Вместо этого прибыль формируется через партнерские отношения.

- Совместная ответственность: В рамках такафула участники страховой программы объединяют свои средства для взаимной поддержки и компенсации убытков. Когда кто-то из участников сталкивается с риском (например, ущербом от несчастного случая), деньги из общего пула используются для покрытия ущерба. В случае прибыли средства остаются в пуле для будущих нужд или возвращаются участникам.

- Отсутствие гаррара (неопределенности): В традиционных страховых контрактах может быть неопределенность в условиях или в выплатах, что нарушает принципы справедливости и прозрачности в исламе. В системе такафула все условия контракта четко определены, чтобы избежать неясностей и недоразумений.

- Этические инвестиции: Средства, собранные участниками такафула, инвестируются только в этичные и разрешенные в исламе проекты. Это исключает вложения в бизнес, связанный с алкоголем, азартными играми или другими видами деятельности, противоречащими исламским принципам. Принцип взаимопомощи: Участники страхового пула обязуются помогать друг другу в случае необходимости, что соответствует духу взаимной поддержки и солидарности, присущей исламским сообществам [2].

Разделяются два вида исламского страхования:

- Общий (general) такафул;

- Семейный (family) такафул.

Общее страхование, подразумевает страховые программы (продукты), связанные с возмещением убытков по текущему состоянию имущества, принадлежащего страхователю и расходов по ответственности страхователя за действия перед третьими лицами.

Семейное страхование, в рамках такафула, подразумевает страховые программы (продукты), связанные с возмещением убытков по текущему состоянию физического лица (держателя страхового полиса или иных выгодоприобретателей) или группы физических лиц (группы страхователей или иных выгодоприобретателей).

Такафул реализуется в рамках определенных Моделей.

Страховщик формирует свою прибыль исходя из выбранной Модели.

Модели основываются на таких исламских финансовых принципах как Мудараба и Вакала.

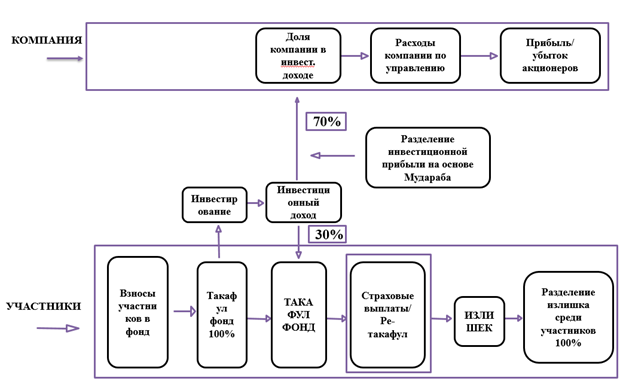

Модель Мудараба или Модель с участием в инвестиционном доходе подразумевает, что страховщик занимается инвестиционным управлением активами такафул фонда.

Рисунок 1. Структура модели Мудараба

В данной моделе инвестиционный доход делится между страховщиком и такафул фондом согласно заранее установленной пропорции. Одним из недостатков данной модели считается то, что излишек, по мнению ряда правоведов, должен принадлежать исключительно участникам и полностью возвращаться в такафул-фонд.

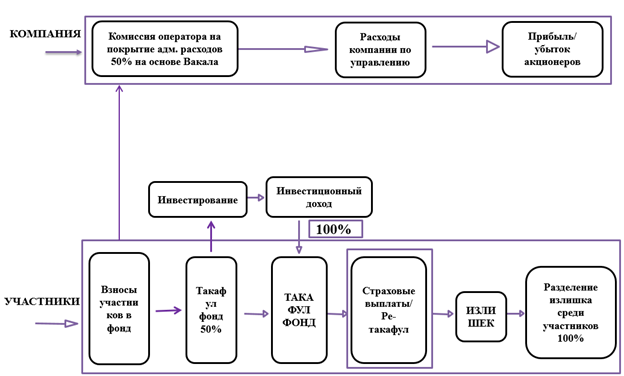

Согласно модели Вакала или Агентской модели страховщик получает определенную долю Взноса (страховой премии) в качестве комиссии. В его задачи входит управление денежными средствами, поступившими в такафул-фонд. Из части уплаченных взносов такафул-оператор взимает комиссию (агентскую плату), формирующую его вознаграждение за управление средствами участников.

Рисунок 2. Структура модели Вакала

Излишек, образовавшийся после выплаты возмещения из средств участников (включая полученную прибыль), полностью принадлежит участникам. В отличие от чистой и модифицированной мударабы в агентской модели такафул-оператор не делит прибыль с участниками в установленной пропорции. Данная модель распространена в странах Ближнего Востока.

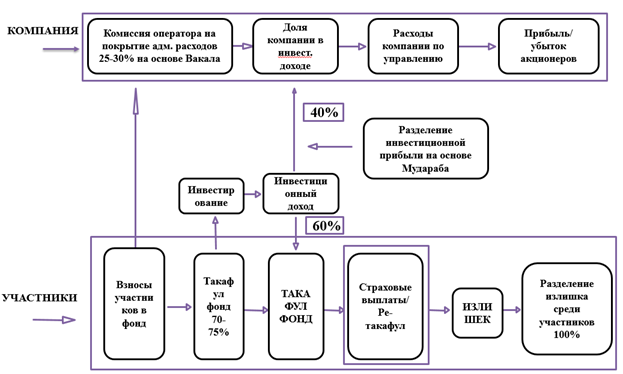

Гибридная модель подразумевает объединение принципов Мудараба и Вакала в рамках одной модели [1, с. 81].

Страховщик формирует свою прибыль получая часть взносов участников (страхователей) и участвуя в инвестиционном доходе такафул фонда.

Рисунок 3. Структура гибридной модели

Данная модель получает всё большее распространение, прежде всего, в странах Ближнего Востока. Она рекомендована AAOIFI. Центральный банк Бахрейна предписал ее в качестве обязательной для всех такафул-операторов, работающих в стране.

На основании проведенных исследований можно сделать вывод:

- Принципы исламского страхования: Исламское страхование, или такафул, функционирует на основе строгих принципов шариата, исключающих рибу (проценты), гарар (неопределенность) и позволяющих этичные инвестиции. Эти правила направлены на обеспечение справедливости, прозрачности и взаимной ответственности между участниками, создавая систему взаимопомощи и солидарности.

- Типы и модели такафула: Существуют два основных типа такого страхования — общий и семейный. Также используются различные модели для формирования прибыли страховщика: Мудараба, Вакала и гибридная модель, каждая из которых имеет свои особенности в распределении доходов и управлении средствами. Модели Мудараба и Вакала наиболее распространены в странах Ближнего Востока.

- Популярность и развитие: Развитие таких моделей на Ближнем Востоке, а также рекомендация гибридной модели в качестве обязательной для операторов в некоторых странах, свидетельствует о растущем интересе к такифулу. Это направление продолжает развиваться, привлекая внимание как к исламским этическим принципам, так и к новым финансовым инструментам.