О ПОДХОДАХ К ПОВЫШЕНИЮ КАПИТАЛИЗАЦИИ РОССИЙСКИХ КОМПАНИЙ

Конференция: XCI Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

XCI Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

О ПОДХОДАХ К ПОВЫШЕНИЮ КАПИТАЛИЗАЦИИ РОССИЙСКИХ КОМПАНИЙ

MODERN PROBLEMS OF CAPITALIZATION MANAGEMENT OF RUSSIAN ISSUERS

Aleksey Seleznev

Graduate student, Federal State Budgetary Educational Institution of Higher Education Russian University of Economics named after G.V. Plekhanov, Russia, Moscow

Аннотация. В статье рассматриваются современные проблемы, связанные с функционированием управленческого механизма в отношении капитализации эмитентов в Российской Федерации, которые обусловлены влиянием макроэкономических факторов, корпоративного управления, а также реализацией ESG-принципов. Актуальность темы продиктована высокой значимостью повышения конкурентоспособности российского фондового рынка, необходимостью адаптации эмитентов к изменяющимся условиям глобального хозяйства. Цель исследования заключается в выявлении ключевых детерминант и барьеров, сдерживающих рост капитализации компаний, и анализ противоречий в подходах к их устранению. Приводимая характеристика опирается на учёт статистических сводок. Обнаружено, что основными препятствиями являются высокая зависимость от внешнеэкономической конъюнктуры, недостаточная диверсификация бизнеса, низкий уровень вовлеченности в ESG-повестку. Разногласия в научной среде сопряжены, главным образом, с различием в оценке влияния санкций, внутренних рыночных механизмов, макроэкономических факторов на капитализацию. Сделан вывод о необходимости выработки комплексного подхода, сочетающего реформирование организационного управления, расширение инструментов фондового рынка, поддержку инновационной активности субъектов хозяйствования. Статья будет полезна исследователям в области экономики, инвесторам, а также практикам, занимающимся разработкой управленческих стратегий.

Abstract. The article examines the current problems related to the functioning of the management mechanism in relation to the capitalization of issuers in the Russian Federation, which are caused by the influence of macroeconomic factors, corporate governance, as well as the implementation of ESG principles. The relevance of the topic is dictated by the high importance of increasing the competitiveness of the Russian stock market and the need for issuers to adapt to the changing conditions of the global economy. The purpose of the study is to identify the key determinants and barriers hindering the growth of capitalization of companies, and to analyze contradictions in approaches to their elimination. The given characteristic is based on the accounting of statistical summaries. It was found that the main obstacles are high dependence on the external economic environment, insufficient business diversification, and low level of involvement in the ESG agenda. Disagreements in the scientific community are mainly related to differences in the assessment of the impact of sanctions, internal market mechanisms, and macroeconomic factors on capitalization. It is concluded that it is necessary to develop an integrated approach combining organizational management reform, expansion of stock market instruments, and support for the innovative activity of business entities. The article will be useful to researchers in the field of economics, investors, as well as practitioners involved in the development of management strategies.

Ключевые слова: капитализация, корпоративное управление, эмитенты, ESG-повестка, фондовый рынок, экономика

Keywords: capitalization, corporate governance, issuers, ESG agenda, stock market, economy

Введение

Капитализация эмитентов является ключевым индикатором состояния финансовых рынков; она отражает динамику их экономического развития. Для российских компаний рассматриваемый показатель приобретает особую значимость в условиях глобализации, а также высококонкурентной среды. Несмотря на устойчивую роль капитализации в оценке рыночной стоимости, отечественные субъекты хозяйствования сталкиваются с рядом вызовов, которые существенно ограничивают их способность эффективно управлять характеризуемым параметром. Именно поэтому важно проанализировать актуальные проблемные зоны, относящиеся к управленческому звену, и предложить конкретные рекомендации их разрешения.

На протяжении XIX и большей части XX столетий рост капитализации в развитых экономиках был обеспечен, главным образом, за счет постоянного увеличения числа компаний, выходящих на фондовые биржи. Этот подход является одним из наиболее устойчивых, поскольку исключает формирование «пузырей», когда рыночная стоимость акций оказывается существенно завышенной относительно их реальной цены. Многие страны достигли значительных успехов благодаря привлечению малых, средних организаций. Например, на китайском фондовом рынке зарегистрировано более 11 тысяч эмитентов, а в Индии — свыше 2 тысяч [5]. Крупные биржевые площадки Нью-Йорка, Гонконга, Лондона смогли добиться роста, активно работая с иностранными субъектами. Для сравнения, на Московской бирже обыкновенные акции торгуются только у 201 компании, из которых лишь 83 ведут регулярные биржевые операции. Это составляет менее 10% всех зарегистрированных публичных акционерных обществ в РФ [9]. В подобном контексте первичные публичные размещения (IPO) представляют собой относительно доступный способ увеличения капитализации отечественного рынка. В 2023-2024 годах наблюдается возрождение активности на рынке IPO: количество размещений достигло максимума за последнее десятилетие. Однако этот рост пока остается скромным. Отмеченное выше также обусловливает актуальность обсуждаемой темы.

Методы и материалы

При подготовке статьи использовались сравнительный анализ, систематизация, обработка статистической информации, обобщение. Научные труды, посвященные раскрытию темы, охватывают множество вопросов, которые целесообразно условно дифференцировать на три базовые группы: влияние внешних факторов, корпоративное управление, а также роль ESG-повестки, нефинансовой отчетности.

Исследования, ориентированные на изучение внешнеэкономических и рыночных детерминант, представлены работами Н.А. Гончаровой [1], О.Д. Косоруковой, Н.Н. Прокимнова [3], Т.С. Федько, И.Г. Сергеевой [10]. Авторы анализируют взаимосвязь между отраслевыми, макро-, микроэкономическими факторами и капитализацией, подчеркивая значимость сырьевой зависимости, колебаний валютных курсов для российских компаний. В публикациях задействуется математическое моделирование с целью выявления существенных сил, влияющих на характеризуемый показатель, уделяется особое внимание таким параметрам, как динамика цен на энергоресурсы, состояние мировых рынков. Помимо этого, делается упор на обосновании роли внешних финансовых детерминант, включая доступ к международным рынкам капитала, воздействие глобальных кризисов.

Проблематика качества корпоративного управления также широко рассматривается в трудах современных исследователей [4]. Описываются нюансы инструментария стратегической политики повышения капитализации, обращается внимание на важность независимого совета директоров, защиты прав акционеров.

В свою очередь, Г.В. Соболева, Е.И. Зуга [6] исследуют вовлеченность российских компаний в реализацию ESG-принципов. Авторы указывают на то, что следование экологическим, социальным, управленческим стандартам содействует росту долгосрочной привлекательности эмитентов, особенно на фоне трансформации глобальных рынков.

Состояние российского фондового рынка, его перспективы являются предметом анализа в трудах Е.В. Дорохова [2], В.В. Тадтаевой, Л.М. Абисаловой [7], Е. Утки [9]. Так, в источниках сделан фокус на устойчивости в условиях кризисных явлений; отмечается ограниченность текущей ликвидности, низкая активность розничных инвесторов. Особое место в аналитике отведено проблематике интернационализации российского рынка ценных бумаг, а также возможностям его интеграции в глобальную экономику.

Данные о капитализации ведущих компаний РФ представлены в обзоре [8], где приводится информация о 30 крупнейших эмитентах. Этот материал позволяет соотнести теоретические выводы исследователей с текущей ситуацией.

Итак, ознакомление с современными изысканиями помогает обнаружить ряд противоречий. Например, авторы по-разному оценивают влияние макроэкономических факторов на капитализацию. В то же время, мало внимания уделено разработке мер для активизации розничного инвестирования, диверсификации отраслевой структуры рынка. Проблемы региональной специфики, а также инновационного развития эмитентов остаются слабо освещенными, что высвечивает потребность в проведении дальнейших исследовательских работ в этих направлениях.

Результаты и обсуждение

Обращаясь к рассмотрению сущностных аспектов, следует отметить, что капитализация эмитентов представляет собой совокупную рыночную стоимость всех выпущенных и находящихся в обращении ценных бумаг конкретного хозяйствующего субъекта. Рассматриваемый показатель используется в целях оценки размера и веса компании на рынке, а также ее инвестиционной привлекательности. Капитализация классифицируется на малую, среднюю и крупную, что позволяет инвесторам выбирать активы в зависимости от их риска, а также доходности [2].

К примеру, крупные организацией с высокой капитализацией обычно более стабильны, устойчивы к экономическим кризисам, а эмитенты с низким значением характеризуемого параметра предлагают потенциал для быстрого роста, но связаны с более высоким уровнем риска.

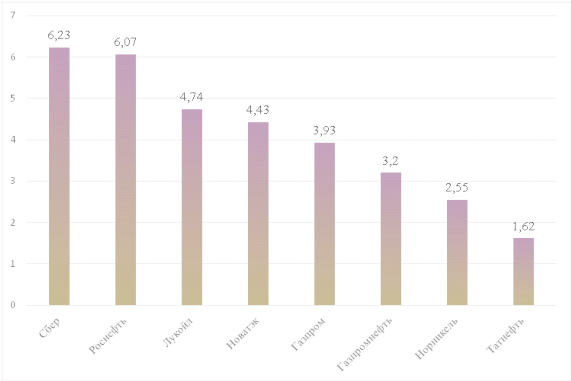

На рисунке 1 с помощью диаграммы продемонстрирована информация о лидирующих по капитализации организаций в РФ.

Рисунок 1. Информация о капитализации эмитентов (данные на 20 января 2024), трлн руб. [8]

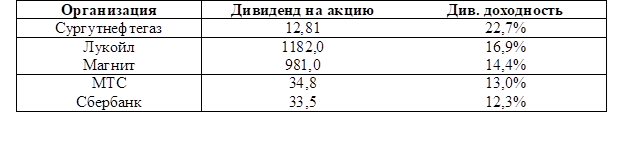

По сведениям Московской биржи, в 2023 году средний уровень дивидендной доходности составил 6,4%. В 2024 году был спрогнозирован значительный рост выплат, общая сумма которых достигает порядка 5 триллионов рублей. Это более чем в два раза превышает показатели предыдущего года, когда объем дивидендов составил около 2,5 триллиона рублей. Такой динамичный рост в значительной степени сопряжён с ослаблением национальной валюты, что привело к увеличению рублевых доходов от экспортных операций.

Рисунок 2.

Информация о дивидендной доходности компаний в 2023 году [9]

Целесообразно обратиться к систематизации и характеристике факторов, воздействующих на капитализацию российских эмитентов (выделены по результатам ознакомления с публикациями [1, 6, 10]).

Так, одним из определяющих из них является нестабильность внешнеэкономической конъюнктуры. Влияние санкционных ограничений, волатильность цен на сырьевые товары, трансформации и коррективы в международной торговой политике оказывают значительное давление на рыночную стоимость организаций. Эмитенты, зависимые от экспорта природных ресурсов, особенно чувствительны к изменениям мировых цен на нефть, газ, металлы.

Ключевую роль играют также внутренние детерминанты, в том числе, уровень инфляции, динамика курса рубля, монетарная политика Центрального банка. Например, рост ключевой ставки приводит к удорожанию заемного капитала, что негативно отражается на инвестиционной привлекательности эмитентов. Помимо этого, колебания валютного курса меняют стоимость активов и обязательств, что влечет за собой пересмотр оценки капитализации.

В свою очередь, регулятивная среда тоже оказывает мощное влияние на управленческие действия в рассматриваемой сфере. Введение новых требований к раскрытию информации, изменения в налогообложении, регламентации корпоративного управления усложняют деятельность эмитентов. Так, к примеру, усиление контроля за отчетностью увеличивает административные издержки, что снижает финансовую устойчивость субъектов хозяйствования.

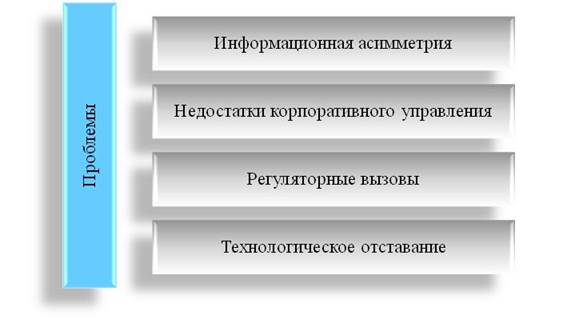

Переходя к характеристике конкретных проблем, сначала целесообразно их перечислить (рис. 3).

Рисунок 3. Выделение актуальных проблем в области управления капитализацией эмитентов в РФ (составлено на основе [1-3, 6, 10])

Комментируя представленную выше схему, необходимо подчеркнуть, что российские компании, особенно экспортеры, существенно зависят от мировых цен на сырьевые товары (речь идёт о нефти, газе, металлах). Волатильность на этих рынках напрямую влияет на стоимость их активов и, соответственно, капитализацию.

В свою очередь, низкий уровень активности розничных инвесторов, ограниченный доступ к рынкам капитала, недостаток ликвидности препятствуют полноценному росту анализируемого показателя.

В дополнение к обозначенному, многие эмитенты сталкиваются с непрозрачностью в принятии решений, конфликтами между акционерами и менеджментом, что снижает доверие со стороны инвесторов.

Весьма значимая группа проблем сопряжена с санкционным давлением, разного рода геополитическими рисками. Ограничения на привлечение внешнего капитала, а также снижение интереса к российским активам подрывают возможности организаций по увеличению своей рыночной стоимости.

Колебания курса рубля, высокая инфляция весомо затрудняют планирование и реализацию долгосрочных стратегий, ориентированных на увеличение капитализации.

Также целесообразно указать на то, что многие российские эмитенты сконцентрированы на одной отрасли либо сегменте, что делает их уязвимыми перед отраслевыми кризисами.

Наконец, следует упомянуть и об ограниченной инновационной активности. Нехватка инвестиций в исследования, разработки, интеграцию новых технологий закономерно приводит к снижению конкурентоспособности, долгосрочной привлекательности компаний для инвесторов.

Итак, управление капитализацией сталкивается с большим количеством системных затруднений, которые оказывают влияние как на текущую рыночную стоимость организаций, так и на перспективы роста. Каждая из обозначенных проблемных зон требует индивидуального подхода к разрешению, направленного на повышение устойчивости, привлекательности компаний. Для наглядности ниже представлена таблица 1 с характеристикой ключевых сложностей и возможными путями их устранения.

Таблица 1.

Рекомендуемые пути разрешения проблем управления капитализацией эмитентов в РФ (составлено автором)

|

Проблема |

Характеристика |

Предлагаемые пути решения |

|

Высокая зависимость от внешнеэкономической конъюнктуры |

Сырьевой экспорт составляет значительную долю доходов, компании уязвимы к колебаниям цен на нефть, газ, металлы. |

Разработка программ диверсификации экономики, снижение зависимости от сырьевых рынков. |

|

Слабое развитие внутреннего фондового рынка |

Ограниченная ликвидность, низкая вовлеченность розничных инвесторов, недостаток инструментов для долгосрочных вложений. |

Стимулирование участия частных инвесторов, развитие биржевой инфраструктуры, снижение барьеров для эмитентов. |

|

Низкий уровень корпоративного управления |

Непрозрачность управления, конфликты между акционерами, отсутствие доверия со стороны инвесторов. |

Внедрение стандартов ESG, усиление транспарентности отчетности, повышение роли независимых директоров. |

|

Санкционное давление, геополитические риски |

Ограниченный доступ к международным рынкам капитала, снижение интереса со стороны иностранных инвесторов. |

Формирование альтернативных источников финансирования внутри страны, развитие сотрудничества с дружественными государствами. |

|

Валютные, инфляционные рисковые факторы |

Курсовые колебания, высокая инфляция подрывают долгосрочное стратегическое планирование. |

Хеджирование валютных рисков, внедрение программ для защиты от инфляционных шоков. |

|

Недостаточная диверсификация бизнеса |

Концентрация деятельности в одном секторе повышает уязвимость перед отраслевыми потрясениями. |

Инвестирование в смежные отрасли, разработка новых продуктов / услуг. |

|

Ограниченная инновационная активность |

Низкие затраты на исследования, разработки; технологическая отсталость. |

Увеличение финансирования R&D, государственные субсидии на инновационные проекты, партнерства с университетами. |

Из приведенной таблицы видно, что большинство проблем сопряжены с недостаточной устойчивостью компаний к внешним факторам, низким качеством управления, а также ограниченными возможностями привлечения капитала. Все сложности и изъяны взаимосвязаны, они усугубляют друг друга, создавая эффект замкнутого круга.

Выводы

Управление капитализацией российских эмитентов представляет собой многоаспектную задачу, требующую учета множества факторов. Внешнеэкономическая нестабильность, регулятивные ограничения, структурные дисбалансы и т. п. накладывают очень серьёзные ограничения на возможности организаций.

Систематизация и характеристика перечисленных в статье проблем предоставляет «фундамент» для последующего поиска решений, помогающих улучшить управленческий механизм, укрепить позиции эмитентов в РФ на финансовом рынке.

Ключевым выводом по итогам работы служит необходимость выработки и последовательной реализации комплексного подхода к решению данных вопросов, в том числе, подразумеваются меры на уровне компаний (реформы корпоративного управления, диверсификация бизнеса) и государства (имеются в виду развитие внутреннего рынка капитала, поддержка инноваций). Как представляется, устранение рассмотренных сложностей, пробелов позволит повысить капитализацию эмитентов, сделать их более конкурентоспособными, устойчивыми на фоне вызовов современной экономики.