Анализ материально-производственных запасов

Конференция: XLIII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Экономика и управление народным хозяйством

XLIII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Анализ материально-производственных запасов

THE ANALYSIS OF MATERIAL INVENTORY

Valeria Korneeva

Bachelor, M.F. Reshetnev Siberian State University of Science and Technology, Russia, Krasnoyarsk

Angelica Konovalova

Bachelor, M.F. Reshetnev Siberian State University of Science and Technology, Russia, Krasnoyarsk

Natalya Bakhmaryova

Scientific Director, Candidate of Science (Economics), Associate Professor, M.F. Reshetnev Siberian State University of Science and Technology, Russia, Krasnoyarsk

Аннотация. В статье рассмотрены основные принципы и задачи анализа материально-производственных запасов предприятия с целью повышения эффективности хозяйственной деятельности организации. На примере ООО «ХХХ» приведен анализ динамики материально-производственных запасов за период 2017-2019 гг.

Abstract. The main principles and tasks of analysis of material and production stocks of the enterprise for the purpose of increasing efficiency of economic activity of the organization are considered in the article. By the example of LLC "XXX" the analysis of dynamics of material and production stocks for the period 2017-2019 is given

Ключевые слова: управление материально-производственными запасами; резервы; запасы; эффективность использования материальных ресурсов; Динамика материально-производственных запасов.

Keywords: inventory management; reserves; reserves; the efficiency of material resources use; inventory dynamics.

Предприятие, стремящееся удержаться на рынке, должно вести грамотную политику, анализируя такие материально-производственные запасы как различные виды сырья и материалов, объекты незавершенного производства, а также выпущенные изделия, готовые к отгрузке покупателю. Говоря об актуальности темы, подчеркнем тот факт, анализ материально-производственных запасов ориентируется на приоритеты и стратегии, которые соотносятся с деятельностью экспертов-аналитиков, формирующих срез данных по ситуации с МПЗ. Собранная информация должна быть однозначно качественной, что позволит успешно рационализировать для МПЗ вектор управления, зависящий от корректных целевых ориентиров аналитиков и выполнения секторов производственных задач.

Анализируя МПЗ, специалисты нацеливаются на диагностику того потенциала, который присутствует для себестоимости выпущенных изделий в направлении уменьшения, а также для прибыли как резервы наращивания. Апеллируя к общеизвестным закономерностям отметим, что производство растёт, а продукция снижает себестоимость, повышая прибыльность и рентабельность, если деятельность предприятия происходит в условиях адекватной ресурсно-сырьевой обеспеченности, достаточной по номенклатуре и качественным показателям [5, с. 162].

Предприятие, производя материальные ценности, должно корректировать потоки материально-сырьевых ресурсов, отслеживать объемы незавершенного производства и изделий, готовых к отгрузке, так как перечисленные категории рассматриваются в совокупности как материально-производственные запасы. Этот фактор носит характер стратегического, позволяя развить способность противостоять конкурентам и усилить потенциал для экономической деятельности.

Анализируя материально-производственные запасы, предприятие решает следующие задачи:

– Соотносит плановое и фактическое соотношение параметров снабжения предприятия материально-техническими ценностями;

– Оценивает отдачу от применения МПЗ;

– Рассматривает альтернативы резервирования внутрипроизводственных источников для рационального использования МПЗ.

Информация, которую собирают для анализа материально-производственных запасов, получают из таких источников как [2, с. 168]:

– Индикаторы, запланированные по различным позициям материально-технического снабжения;

– Договора, по которым предприятие сотрудничает с поставщиками сырья и материалов;

– Статистика, сформированная в отчеты, чтобы охарактеризовать снабжение и расход МПЗ;

– Сводки по текущей ситуации, составленные специалистами отдела материально-технического снабжения,

– Отчеты, проведенные в бухгалтерском и управленческом учете;

– Информация о товарах, приобретенных для реализации потребителям.

Первостепенным этапом, с которого стартует анализ предприятия на предмет обеспеченности МПЗ, рассматривают запланированные мероприятия и потребности по снабжению материально-техническими ресурсами. План сверяется от грамотности заложенных в расчеты нормировочных стандартов, на основе которых предприятие пришло к определенному объему материально-производственных ценностей, до финального этапа, когда сопоставляется план и образованные предприятием запасы [4], а также уточняется перспектива снабжающих поставок по наличию договоров с поставщиками и надежностью последних.

Изучая меру, которой достигло предприятие в отношении обеспеченности нужд в МПЗ на основании договорных соглашений с поставщиками, изучают ряд индикаторов:

- Плановая обеспеченность, выраженная в коэффициенте К об.пл:

К об.пл = Средства, которые оплачивают поставки по договорам /Потребность в снабжении по плану(1)

- Фактическая обеспеченность, отраженная в коэффициенте К об.ф:

Коб.ф = Поставки сырья и материалов фактические/ Потребность в снабжении по плану (2)

Отдача от применения МПЗ характеризуется через совокупность индикаторов: обобщающих и частных.

Среди обобщающих индикаторов характеризуют [3]:

– Материалоотдачу как итог деления стоимости выпущенных предприятием изделий на совокупный объем затрат на материальные ресурсы, из чего определяется эффективный выход по материалам, как объем товаров, выпущенных на вложенные в производство материальные ценности на 1 рубль (материально-сырьевые позиции, топливно-энергический компонент);

– Материалоемкость продукции как общие расходы на материальные потребности относятся к произведенному товару, что позволяет оценить выпуск единицы продукции и расход объемов МПЗ;

– Удельный вес материальных затрат в себестоимости готового изделия калькулируется как итог деления средств, затраченных на материальные потребности производства, на средства, характеризующие полный объем выпущенного товара по себестоимости. Изучая индикатор в динамике, формируют представление о варьировании материалоемкости готового товара [1].

– Индекс, характеризующий применение материальных ресурсов.

Вопросы о методике применения процедуры анализа материально-производственных запасов будут изучены на деятельности предприятия ООО «ХХХ», ведущего коммерческую деятельность по продаже продовольствия оптовыми партиями.

Бизнес оформлен как юридическое лицо, владеющее собственным имуществом (учтено на балансе предприятия), которое правомочно действовать в сфере имущественных и личных неимущественных прав, исполнять взятые обязательства, подавать иски в суд или отвечать на претензии к собственной деятельности.

Бухгалтерия предприятия ООО «ХХХ» ставит поступающие материально-производственные запасы на учет, проводя их в размере фактической себестоимости.

Эта величина рассматривается как сумма, которой оплачена покупка МПЗ и все иные затраты, понесенные из-за приобретения, однако не учитывается сумма НДС как возмещаемого обязательного платежа, равно как и прочих налогов, если таковые подлежат возмещению.

По итогам движения МПЗ ООО «ХХХ» в 2017-2019 гг. составлена таблица 1.

Таблица 1.

Анализ динамики материально-производственных запасов в ООО «ХХХ» за 2017-2019 гг.

|

Показатели, тыс.руб. |

2017 г. |

2018 г. |

2019 г. |

Отклонение (+/) |

Темп роста, % |

|||

|

|

|

|

|

2018г. от 2017г. |

2019г. от 2018г. |

2018г. от 2017г. |

2019г. от 2018г. |

|

|

Запасы, в т. ч. |

1317 |

3236 |

3670 |

1919 |

434 |

245,7 |

113,41 |

|

|

– товары для перепродажи |

960 |

2700 |

2940 |

1740 |

240 |

281,25 |

108,8 |

|

|

– товары отгруженные |

260 |

420 |

510 |

160 |

90 |

161,5 |

121,4 |

|

|

- прочие запасы |

93 |

267 |

292 |

174 |

25 |

287 |

109,3 |

|

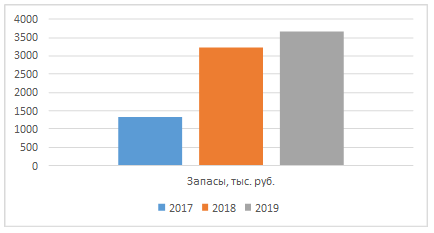

Из расчетов видно, что запасы имеет тенденцию к росту: в 2018 г. по сравнению с 2017 г. на 145,7%, а в 2019 г. по сравнению с 2018 г. на 11%.

Динамика материально-производственных запасов ООО «ХХХ» за 2017-2019 гг. представлена на рисунке 1.

Рисунок 1. Динамика материально-производственных запасов ООО «ХХХ» за 2017-2019 гг.

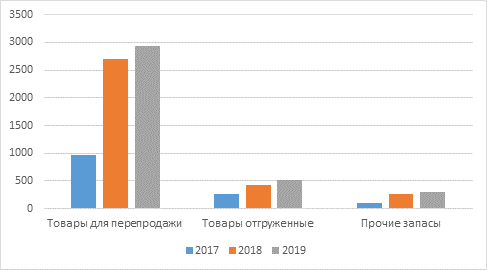

В состав материально-производственных запасов ООО «ХХХ» входят:

– товары для перепродажи,

– товары отгруженные,

– прочие запасы.

По результатам проведенного анализа видно, что товары для перепродажи в динамике растут:

– в 2018 г. по сравнению с 2017 г. на 181,25%,

– в 2019 г. по сравнению с 2018 г. на 8,8%.

Товары, отгруженные также имеют тенденцию к росту и наибольший их объем приходится на 2019 г. в размере 510 тыс. руб.

Прочие запасы также увеличиваются в 2019 г. составили 292 тыс.руб. против 93 тыс. руб. в 2017 г.

Динамика состава материально-производственных запасов ООО «ХХХ» за 2017-2019 гг. представлена на рисунке 2.

Рисунок 2. Динамика состава материально-производственных запасов ООО «ХХХ» за 2017-2019 гг.

Анализ структуры материально-производственных запасов ООО «ХХХ» за 2017-2019 гг. проведен в таблице 3.

Таблица 2.

Структура материально-производственных запасов ООО «ХХХ» за 2017-2019 гг.

|

Показатели, тыс.руб.

|

2017 г. |

2018 г. |

2019 г. |

Удельный вес, % |

Отклонение уд. веса, (+,-), % |

||||

|

2017 г. |

2018 г. |

2019 г. |

2018 г. от 2017 г. |

2019 г. от 2018 г. |

|||||

|

Запасы, в т. ч. |

1317 |

3236 |

3670 |

100 |

100 |

100 |

- |

- |

|

|

– товары для перепродажи |

960 |

2700 |

2940 |

73 |

83 |

80 |

10 |

-3 |

|

|

– товары отгруженные |

260 |

420 |

510 |

20 |

13 |

14 |

-7 |

1 |

|

|

- прочие запасы |

93 |

267 |

292 |

7 |

4 |

6 |

-3 |

2 |

|

В структуре запасов наибольший удельный вес занимают товары для перепродажи: 83% и 80% в 2018 г. и 2019 г. соответственно, а в 2017 г. 73%.

Товары, отгруженные в структуре, занимают в 2019 г. 14%, что на 1% больше, чем в 2018 г.

Прочие запасы в 2018 г. и 2019 г. в структуре запасов занимают 4% и 6% соответственно.

Таким образом, можно сделать вывод о том, что первичный анализ материально-производственных запасов предприятия позволяет отследить динамику поступления и расходования материально-производственных запасов и при необходимости скорректировать закупочную деятельность предприятия, а также другие сопутствующие операции, связанные с хозяйственной деятельностью организации и использованием материально-производственных запасов.

На основании всего вышесказанного можно сформулировать следующие выводы: изучение теоретических аспектов анализа запасов необходимо для разработки конкретной методики анализа МПЗ. Выработанная методика анализа будет способствовать обеспечению управленческого персонала необходимой информацией, а также приведет к увеличению эффективности использования запасов.

Эффективность управления МПЗ заключается в том, чтобы поддерживать их в том объеме, который полностью обеспечивает нормальную деятельность организации при этом, не замораживая в них излишний капитал.