Факторы влияния на уровень экономической безопасности коммерческого банка

Конференция: XLVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Экономическая безопасность

XLVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Факторы влияния на уровень экономической безопасности коммерческого банка

FACTORS INFLUENCING THE LEVEL OF ECONOMIC SECURITY OF A COMMERCIAL BANK

Konstantin Semenov

Candidate of the Saint Petersburg State University of Economics, Russia, Saint Petersburg

Аннотация. В статье проведен анализ факторов, влияющих на экономическую безопасность коммерческого банка. Раскрыта сущность понятий «финансовая стабильность» и «финансовая устойчивость», что позволило выявить их взаимосвязь на экономические аспекты.

Abstract. The article analyzes the factors that affect the economic security of a commercial bank. The essence of the concepts of "financial stability" and "financial stability" is revealed, which made it possible to identify their relationship to economic aspects.

Ключевые слова: безопасность; финансы; стабильность; факторы.

Keywords: security; finance; stability; factors.

Достижение высокого уровня экономической безопасности коммерческого банка во многом зависит от стабильного и эффективного функционирования ее составляющих, к которым относятся: финансовая безопасность (устойчивость), информационная, технико-технологическая, кадровая и правовая.

Одним из основных элементов обеспечения высокого уровня экономической безопасности банковской системы является его финансовая составляющая. Ее можно определить, как комплекс мер по достижению максимально возможного уровня платежеспособности и стабильности, ликвидности его баланса и формирования эффективной структуры капитала, приносящей прибыль.

Рост прибыли и рыночной стоимости облигаций банка, ускорение оборачиваемости капитала – это основная цель финансовой составляющей.

Фактически, в стабильном и эффективно работающем банке достаточно средств для решения задач по защите информации, защите сотрудников банка и привлечению высококвалифицированных специалистов во все структуры.

Финансовая стабильность является следствием действия системы институциональных, управленческих, организационных, технических и информационных мер, направленных на обеспечение репродуктивно стабильного режима работы банка, защиту его прав и интересов, повышение уставный капитал, для увеличения ликвидности активов, для сохранения финансовых и материальных ценностей, а также для обеспечения возврата кредита [7].

Финансы – важнейший элемент экономического механизма современного общества – сложившаяся в обществе система экономических отношений по формированию и использованию ресурсов, основанная на распределении и перераспределении всего национального продукта и национального дохода.

Финансовая стабильность государства – это состояние финансов и финансовых институтов, гарантированная защита национальных экономических интересов, гармоничное и социально ориентированное развитие национальной экономики, финансовой системы и всего комплекса финансовых отношений и процессов в государстве, а также желание и способность финансовых институтов, обеспечение создания механизмов реализации и защиты интересов развития национальных финансов, поддержания социально-политической стабильности общества, а также создание необходимого и достаточного экономического потенциала и финансовых условий для поддержания целостности и единства финансовой системы даже в самых неблагоприятных, сохранение сценариев развития внутренних и внешних процессов и успешного противостояния внутренних и внешних угроз финансовой стабильности [9].

В условиях повышения банковских рисков, усиления межбанковской конкуренции, ужесточения требований к кредитным организациям со стороны надзорных органов финансовая устойчивость кредитных организаций выходит на первый план.

Это связано с тем, что банкротство даже одного крупного банка, не говоря уже о цепной реакции банкротств банков, имеет глубокие негативные последствия как для экономики одной страны, так и для экономик взаимосвязанных стран.

Исходя из вышеизложенного и зная специфику деятельности коммерческого банка О.С. Полушина убеждена, что «финансовую стойкость коммерческого банка следует рассматривать как своего рода обобщающий параметр, в котором синтезируются характеристики и эффекты всех других структурных составляющих общей экономической устойчивости банка» [6].

Другой исследователь А.А. Мамакова определяет финансовую устойчивость как «главное условие возможности субъекта по исполнению самостоятельной финансово-хозяйственной деятельности в соответствии со своими интересами» [5].

Методология финансовой устойчивости банка интерпретирует его способность к безубыточности при условии, что все взятые на себя соглашения и все законодательные предписания осуществляются оперативно на исследуемом кратковременном горизонте.

Впрочем, это обусловливает не столько соответствующую сумму денег и имущества в активах банка, сколько его необходимую возможность реализовать свою базовую деятельность в долговременной перспективе.

Сторожук И.Н. считает, что «финансовая стабильность является основополагающей конфигурацией системы обеспечения экономической безопасности и построена на возможности корректировать устойчивость экономического становления страны, региона, организации и динамизма главных финансово-экономических компонентов своей деятельности» [7].

А.Т. Гаспарян и Н.В. Жданова обозначают, что «финансовая стабильность банка подразумевается как значимый компонент его экономической безопасности, для чего целесообразно внедрить и поддерживать комплекс мер по оздоровлению и возрастанию результативности его операций.

Это позволит повысить не только уровень достаточности собственного капитала, но и повлиять на его качество, приобретение стабильных платежеспособных клиентов, контроле денежных потоков, поддержании необходимого баланса в привлечении и распределении ресурсов» [4].

Р.М. Галикеев указывает, что «при определении финансовой устойчивости нужно сделать акцент на соотношении ресурсной базы и элементов активной части бюджета, на которые она направлена» [3].

О.М. Богданова первостепенное значение в определении финансовой устойчивости банка придает собственным средствам [2]

В.Б. Тиханин под финансовой устойчивостью банка понимает «его способность противодействовать негативным изменениям при осуществлении операций по вовлечению ассигнований физических и юридических лиц в депозиты, открытии и управлении банковскими счетами, а также использованию кредитных вложений от своего имени и за свой счет на условиях срочности и рецидива» [8]. Автор акцентирует внимание на возможность банка оказывать комплекс характерных банковских услуг соответствующего качества.

По мнению В.Н. Овчинникова, финансовая устойчивость коммерческого банка заключается «в способности его структурных подразделений: обеспечивать устойчивость экономического развития организации; обеспечить устойчивость основных финансово-экономических показателей предприятия; нейтрализовать негативное влияние глобальных финансовых кризисов и целенаправленных действий внешних (глобальных) факторов (государств, транснациональных корпораций, субгосударственных групп и т. д.), теневых (клан-корпоративных, мафиозных и т.д.) структур на экономическую безопасность страны. предприятия, а также о состоянии расчетной и платежной системы страны и ее социально-политической системы, для предотвращения масштабного бегства капитала за границу из реального сектора экономики; для экономики страны наиболее оптимально привлекать и использовать внешние заемные средства (например, долгосрочные синдицированные кредиты); для предотвращения преступлений и административных правонарушений в финансовых правоотношениях (в том числе легализация (отмывание) доходов, полученных преступным путем)» [9].

Все эти элементы, по нашему мнению, также можно представить как некоторые задачи (их полный перечень довольно широк), которые должны решать кредитные организации в целях обеспечения безопасного и эффективного функционирования элементов финансовой системы государства.

В работе С.А. Уразовой «устойчивость финансовой системы определяется уровнем дефицита бюджета, стабильностью цен, нормализацией финансовых потоков и расчетных отношений, устойчивостью банковской системы и национальной валюты, степенью защищенности интересов вкладчиков, рынка ценных бумаг, снижением внешнего и внутреннего долга и дефицита платежного баланса, обеспечением финансовых условий для активизации инвестиционной деятельности» [10]

Все это определяет финансовую устойчивость как ключевой показатель, демонстрирующий эффективность деятельности и финансовое состояние банка.

Несмотря на некоторое сходство, устойчивость коммерческих банков, в отличие от устойчивости предприятий и других хозяйствующих субъектов, имеет свои отличительные особенности, которые проявляются в источниках формирования финансовых ресурсов, направлениях их использования, в структуре активов.

Поскольку стойкость коммерческого банка является мало разработанной теоретической и практической проблемой, в современной экономической литературе, как отечественной, так и зарубежной, нет единого мнения о содержании этой категории.

Это можно объяснить тем, что он носит комплексный характер, отражая не только внутренние факторы, но и внешние факторы банковского сектора.

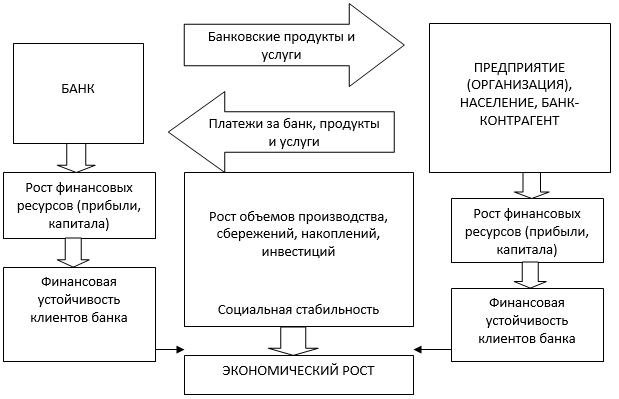

Схематично значение финансовой устойчивости коммерческих банков в экономике представлено на рисунке1.

Рисунок 1. Финансовая устойчивость коммерческого банка и экономический рост [1].

Интерпретация понятия «финансовая устойчивость коммерческого банка» позволяет выявить его основные характеристики.

Первый признак - категория «финансовая стабильность» - это социальная категория, которая проявляет себя в интересах общества и его членов в устойчивом развитии коммерческих банков.

Таким образом, население напрямую заинтересовано в устойчивом развитии банков, которые благодаря своим сбережениям составляют ресурсную базу коммерческого банка. Второй признак понятия «финансовая устойчивость коммерческого банка» - это ее зависимость от объема и качества ресурсного потенциала.

Ресурсный потенциал банка определяет качественный уровень банка. Финансовая устойчивость коммерческого банка -это динамическая категория (третья характеристика), которая представляет собой свойство, которое возвращается в состояние финансового равновесия в результате воздействия после ухода из бизнеса.

Система финансовой стабильности, в свою очередь, является элементом социально-экономической перестройки важнейших макроэкономических и финансовых процессов в направлении эффективного и устойчивого функционирования самой государственной финансовой системы, в то же время обеспечивая безопасное функционирование всех элементов финансово-экономического механизма (кредитные учреждения, банки, компании и организации, физические лица) и др.) на основе использования современных финансовых программных средств.

Целью системы финансовой стабильности является создание условий для функционирования системы, в которых возможность направления финансовых потоков в области их использования, не определенные нормативными правовыми актами, и возможность явного нецелевого использования финансовых ресурсов крайне ограничены, снижается до минимума кредитными организациями и небанковскими кредитными организациями, а также со стороны органов государственной власти, органов власти субъектов Федерации и органов местного самоуправления.

Одним из признаков, характеризующих понятие «финансовая стабильность», является общественный интерес к развитию банковского сектора.

Ресурсный потенциал - вторая характеристика, определяющая уровень финансовой устойчивости банка.

Чем больше банк заинтересован в приобретении качественных ресурсов, тем эффективнее он использует кадровый потенциал и укрепляет свое финансовое положение, повышая свою конкурентоспособность на рынке.

Еще одно проявление концепции «устойчивость» является «способность банка быстро вернуться к состоянию финансового равновесия после оказания на него внешнего воздействия, т.е. обеспечение таких условий, при которых банк может работать непрерывно в течение длительного времени и быть нечувствительным к внешним факторам, влияющим на его деятельность» [5]

Конечно, невозможно разработать универсальный набор инструментов, способных повысить финансовую устойчивость всех банков, так как каждый отдельный случай развития уникален и требует собственного анализа, оценки и разработки соответствующими способами для повышения эффективности деятельности, однако есть несколько основных направлений решения этой проблемы:

- диверсификация банковской деятельности, подразумевающая расширение спектра услуг, предоставляемых банком, постоянное улучшение его качества и маркетинговой активности;

- повышение инвестиционной активности;

- оптимизация и модификация существующих бизнес-процессов банка;

- расширение партнерских отношений для создания условий для аутсорсинга бизнес-процессов, что значительно снизит часть затрат;

- развитие современных инновационных технологий и автоматизации процессов;

- пересмотр кадровой политики с целью повышения качества кадровой работы и эффективности управления персоналом;

- создание эффективной стратегии деятельности и управления банком.

Наличие стабильных и финансово устойчивых кредитных организаций не только помогает заложить основы финансово-банковского сектора экономики страны, но и способствует повышению благосостояния населения и обеспечению экономического развития.

Угрозы финансовой стабильности банка (а также угрозы экономической безопасности) можно разделить на внутренние и внешние.

Инсайдерские риски возникают в основном из-за хищения материальных активов и финансовых ресурсов, высокого уровня финансового мошенничества со стороны банков, корпораций, частных лиц и государственных органов; а также с «проблемой» - подделкой финансовых документов, которая исходит как от компаний, обслуживаемых банком (заемщиком), так и от самого кредитного учреждения, когда прибыль занижена.

Особую роль в современных условиях играют внешние угрозы.

Они возникают в основном из-за неадекватной финансовой и экономической политики, неверных суждений властей и руководства, ошибок, злоупотреблений и других отклонений (бюрократия, различные экономические преступления и т. д.) государственной финансовой системы.

Реализация финансовой устойчивости банковской деятельности – это процесс обеспечения состояния защиты экономических интересов банка, проявляющийся в ходе реализации его уставных целей и задач, и заключается в создании благоприятных условий для реализации всех видов банковской деятельности, предусмотренной в письменном договоре.

Уровень гарантии финансовой стабильности банка определяется общепринятыми критериями его надежности, а также другими показателями, характеризующими его способность противостоять различным негативным явлениям.

Суть финансовой устойчивости банковской системы заключается в том, чтобы гарантировать государству наилучшее использование ее ресурсов, чтобы избежать угроз для коммерческих банков и создать условия для стабильной и эффективной работы и получения прибыли.

Анализ материалов, приводит нас к вопросу о том, являются ли понятия «финансовая устойчивость» и «финансовая стабильность» синонимами.

По нашему мнению, понятие финансовой стабильности является более широким, а финансовая устойчивость – это ее составляющая.

Рисунок 2. Составляющие финансовой стабильности коммерческого банка (составлено автором)

Таким образом, финансовая устойчивость банка, неразрывно связана с другими составляющими экономической безопасности, является комплексным понятием, включающим широкий спектр направлений различного характера. Ее успешное формирование и поддержание позволяет обеспечить эффективное функционирование банка как в организационном, так и в стратегическом плане, в то время как ее отсутствие ведет к усилению его уязвимости, потере безопасности работы и развития.