Динамика налоговых поступлений

Журнал: Научный журнал «Студенческий форум» выпуск №15(108)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №15(108)

Динамика налоговых поступлений

DYNAMICS OF TAX INCOME

Dominika Gurchiani

Student, Sochi State University, Russia, Sochi

Аннотация. в данной статье проведен анализ поступлений денежных средств в государственный бюджет в части налогообложения. Подробно рассмотрена динамика налогов и их причинно-следственные связи.

Abstract. This article analyzes the cash receipts to the state budget in terms of taxation. The dynamics of taxes and their cause-and-effect relationships are considered in details.

Ключевые слова: бюджетная система, налоговая система, налогообложение, НДПИ, НДФЛ, НДС.

Keywords: budgetary system, tax system, taxation, tax on extraction of mineral resources, personal income tax, VAT.

Доходы бюджета - это поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета. Доходы бюджетов формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством о налогах и сборах и законодательством об иных обязательных платежах.

Материальной основой доходов государственного бюджета является национальный доход, то есть та часть, которая подлежит централизации в бюджеты различных уровней. В бюджете содержится основная часть государственных финансовых ресурсов, принимающих форму доходов бюджета.

Если доходная часть государственного бюджета превышает расходную, то формируется профицит государственного бюджета, если наоборот — дефицит.

Налоги составляют основную долю доходной части государственного бюджета стран с рыночной экономикой. Для анализа этой доли необходимо рассмотреть динамику налогов в доходной части бюджета страны за последние несколько лет. Доходы государства от налогообложения в части федерального бюджета имеют тенденцию к росту, волнообразное колебание совокупных доходов, в основном, зависит от нефтегазовых доходов федерального бюджета (Таблица 1).

Таблица 1.

Краткая информация о доходной части федерального бюджета (млрд. руб.) [2]

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Доходы, всего |

12 855,5 |

13 019,9 |

14 496,9 |

13 659,2 |

13 460,0 |

15 088,9 |

19 454,4 |

|

Нефтегазовые доходы |

6 453,2 |

6 534,0 |

7 433,8 |

5 862,7 |

4 844,0 |

5 971,9 |

9 017,8 |

|

Ненефтегазовые доходы |

6 402,4 |

6 485,9 |

7 063,1 |

7 796,6 |

8 616,0 |

9 117,0 |

10 436,6 |

|

Связанные с внутренним производством |

2 603,8 |

2 681,5 |

3 113,6 |

3 467,6 |

3 780,6 |

4 741,9 |

5 430,9 |

|

НДС (внутренний) |

1 886,1 |

1 868,2 |

2 181,4 |

2 448,3 |

2 657,4 |

3 069,9 |

3 574,6 |

|

Акцизы |

341,9 |

461,0 |

520,8 |

527,9 |

632,2 |

909,6 |

860,7 |

|

Налог на прибыль |

375,8 |

352,2 |

411,3 |

491,4 |

491,0 |

762,4 |

995,5 |

|

Связанные с импортом |

2 446,8 |

2 418,0 |

2 474,3 |

2 404,4 |

2 539,6 |

2 728,6 |

3 211,5 |

|

НДС (на ввозимые товары) |

1 659,7 |

1 670,8 |

1 750,2 |

1 785,2 |

1 913,6 |

2 067,2 |

2 442,1 |

|

Акцизы (на ввозимые товары) |

53,4 |

63,4 |

71,6 |

54,0 |

62,1 |

78,2 |

96,3 |

|

Ввозные пошлины |

732,8 |

683,8 |

652,5 |

565,2 |

563,9 |

583,2 |

673,0 |

|

Прочие |

1 352,7 |

1 386,4 |

1 475,2 |

1 924,6 |

2 295,8 |

1 646,5 |

1 794,2 |

За период 2012 -2018 годов доходы, связанные с внутренним производством, выросли с 2603,4 млрд. руб. в 2012 году до 5 430,9 млрд. руб.- в 2018, среди которых почти в два раза увеличилась собираемость внутреннего НДС (с 1 886.1млрд. руб. в 2012 г. до 3 574,6 млрд. руб. – в 2018). Почти в 3 раза выросли сборы акцизов, при этом в 2014 и в 2015 гг. наблюдается незначительный рост и резкий скачок в 2017 году (с 632,2 млрд. руб. в 2016 до 909.6 млрд. руб. в 2017), что обуславливается ростом облагаемых объемов и изменением бюджетного законодательства (зачисление с 1 июня 2016 года акцизов на нефтепродукты в доход федерального бюджета по нормативу 12%). При этом в 2018 году замечается проседание акцизов с уровня 2017 года до 860,7 млрд. руб. (- 5,38%). Налог на прибыль за этот период заметно вырос лишь в 2017 году (762,4 млрд. руб.) и достиг рекордного уровня в 2018 году (995,5 млрд. руб.), что связано с нововведенным, как раз с 01.01.2017г., распределением налога между бюджетами: в федеральный бюджет стало зачисляться 3% от налоговой базы, а в региональные — 17%. Налоговая служба продолжает снижать административную нагрузку на бизнес. Так, в I квартале 2019 года количество выездных налоговых проверок сократилось на 36 процентов, до 2,7 тысячи (в январе - марте 2018 года было 4,1 тысячи).

Доходы, связанные с импортом, также имеют тенденцию к росту, но сами изменения незначительные вплоть до 2017 года, значительный рост наблюдается в 2018 году и достигает 3 211,5 млрд. руб. из-за увеличения ввоза импорта.

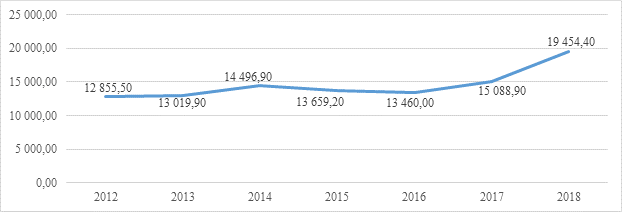

Для наглядности построим динамику доходов федерального бюджета 2012-2018гг. (График 1)

Рисунок 1. Динамика доходов федерального бюджета 2012-2018гг., (млрд. руб.)

Можно сделать вывод, что за выбранные 6 лет доходная часть бюджета только повышалась, начиная с 12 855,5 млрд.руб. они выросли до 19 454,4 к 2018 году.

Таблица 2.

Краткая информация о доходной части консолидированных бюджетов субъектов Российской Федерации (млрд. руб.) [3]

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Доходы, всего |

8 064,5 |

8 165,1 |

8 905,7 |

9308,2 |

9 923,8 |

10 758,1 |

12 392,4 |

|

Безвозмездные поступления от других бюджетов бюджетной системы РФ |

1 624,4 |

1 515,0 |

1 670,8 |

1 616,7 |

1 578,1 |

1 703,0 |

2 085,2 |

|

Собственные доходы, в т.ч.: |

6 440,2 |

6 650,1 |

7 234,9 |

7 691,4 |

8 345,7 |

9 055,1 |

10 307,2 |

|

Налог на прибыль |

1 979,9 |

1 719,7 |

1 964,0 |

2 107,6 |

2 279,3 |

2 527,7 |

3 104,7 |

|

НДФЛ |

2 261,5 |

2 499,1 |

2 693,5 |

2 807,8 |

3 081,5 |

3 252,3 |

3 654,2 |

|

Прочие |

2 198,8 |

2 431,4 |

2 577,4 |

2 776,0 |

3 047,9 |

3 275,1 |

3 548,4 |

Также необходимо проанализировать доходы от налогообложения в части региональных бюджетов. За рассматриваемый период времени собственные доходы региональных бюджетов стабильно растут (Таблица 2).

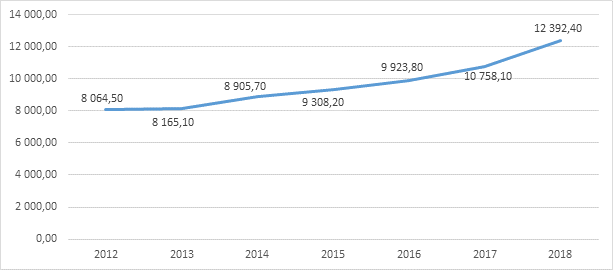

Для наглядности построим динамику доходов консолидированных бюджетов субъектов Российской Федерации 2012-2018гг. (График 1)

Рисунок 2. Динамика доходов консолидированных бюджетов субъектов Российской Федерации 2012-2018гг., (млрд. руб.)

Можно сделать вывод, что за выбранные 6 лет доходная часть консолидированного бюджета повышалась, также как и федерального бюджета.

Не менее важной частью рассмотрения динамики налоговых поступлений является анализ структуры налоговых поступлений. Ниже приведена структура поступлений администрируемых ФНС России доходов по уровням бюджета РФ за период 2017-2019 годов (График 3).

Рисунок 3. Структура поступлений доходов по уровням бюджета РФ (в процентах) [4]

Во-первых, стоит отметить, что совокупный доход государства с каждым годом имеет тенденцию к росту: прирост доходов в 2018 году (по отношению к доходам 2017 года) составил 22,97 %. Доля федерального бюджета превалирует и колеблется у отметки 54%.

Далее следует структура поступлений в консолидированные бюджеты субъектов РФ за 2017 год.

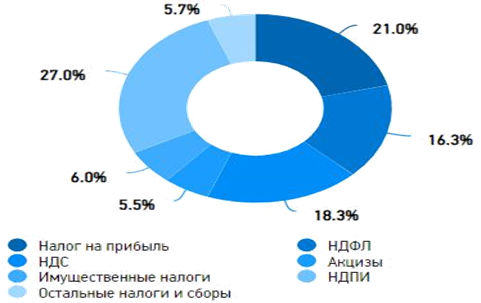

Рисунок 4. Структура поступлений в консолидированный бюджет РФ за январь-октябрь 2019 года (в процентах) [5]

Наибольшую долю в доходах по данным за январь-октябрь 2019 год занимают налог на добычу полезных ископаемых (27,0%) и налог на прибыль организаций (21,0%), далее идет НДС (18,3%) и НДФЛ (16,3%) (График 4).

Причина такой большой доли НДПИ в доходах заключается в ориентированности экономики России на добычу полезных ископаемых (по большей части, жидких ресурсов – нефти и газа), а также в росте уровня цен экспорта нефтепродуктов.

Вторым по объему поступлений в федеральный бюджет является налог на добавленную стоимость. Такое явление обусловлено не падение сборов НДС, а обычным арифметическим увеличением доли НДПИ в федеральном бюджете, причина чего указана выше.