Причины и следствия снижения ставок по банковским вкладам в России

Журнал: Научный журнал «Студенческий форум» выпуск №18(111)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №18(111)

Причины и следствия снижения ставок по банковским вкладам в России

Аннотация. В статье анализируются ключевые факторы, влияющие на снижение ставок по вкладам коммерческими банками, а также рассматриваются следствия этих процессов с точки зрения возможных действий населения имеющих сбережения и временно свободные средства.

Ключевые слова: банк, центральный банк, вклады, процентная ставка, ключевая ставка, фондовый рынок, акции, облигации, брокер, индивидуальный инвестиционный счет.

На сегодняшний день в Мире и в России прослеживается тенденция к снижению процентных ставок центральных банков, а вместе с ними и ставок по вкладам в коммерческих банках. В ряде развитых стран значение ставки по вкладам не превышает 1%, в других, таких как, например ряд стран Европейского Союза, ставки уже на протяжении нескольких лет как находятся в минусовой зоне, т.е. являются отрицательными [7]. Как бы это не было парадоксальным, но клиенту разместившему свободные средства в банке, приходится доплачивать кредитной организации за их хранение.

Если говорить о России, то у нас несколько иная действительность и, тем не менее, прослеживается тренд, присущий западному миру, а именно снижение ставок по вкладам, но с определённой спецификой.

Уже не один десяток лет для большей части населения Российской Федерации, имеющей сбережения или свободные денежные средства, сохранение и преумножение оных ассоциируется с таким инструментом как банковский вклад. Прежде всего это связано с легкостью осуществления размещения денежных средств во вклад, отсутствием необходимости управления свободными средствами, делегируемыми кредитной организации, где размещен капитал.

Для искушенных в экономике и финансах людей причины данного явления, а именно снижения ставок по вкладам в банках, являются вполне понятыми. Величину ставки, по которой кредитные организации готовы взять деньги в долг у физических и юридических лиц во многом определяется значением ключевой ставки Центрального Банка РФ.

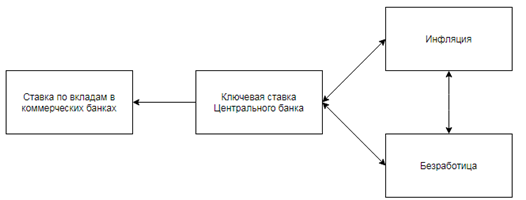

В свою очередь значительное влияние на величину ключевой ставки оказывают такие показатели как уровень инфляции и уровень безработицы. Так, повышение процентной ставки вызывает рост уровня безработицы и снижение уровня инфляции. Снижение процентной ставки, в свою очередь, является триггером для сокращения уровня безработицы и увеличения инфляции и так далее в нормальных условиях [9, с. 56-57].

Условно, данную причинно-следственную связь можно наглядно представить следующим образом:

Рисунок 1. Причинно-следственная связь изменения ставок по вкладам, ключевой ставки ЦБ, инфляции и безработицы

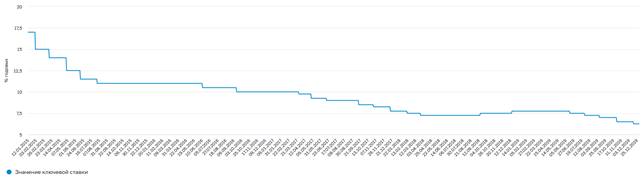

Для анализа рассмотрим динамику изменения ключевой ставки ЦБ РФ за последние пять лет (2015-2019 гг.) включительно. Отметим, что в рамках статьи будем оперировать данным временным отрезком.

Рисунок 2. Динамика изменения ключевой ставки ЦБ РФ в 2015-2019 гг. [6]

Так, исходя из выше представленного рисунка, на начало 2015 года ключевая ставка Центрального банка находилась на уровне 17%, к концу рассматриваемого в статье периода величина ставки равнялась 6,25%. Таким образом, фактически за 5 лет ключевая ставка была снижена на 10,75%. Это в свою очередь сказалось на величине процентной ставки по вкладам, предлагаемых банками своим клиентам.

В чем же первопричина снижения ключевой ставки, как измерителя стоимости денег в экономике. Она, как мы уже отметили, зависит от величины инфляции и уровня безработицы. Центральные банки, будь то Федеральная Резервная Система (ФРС), Европейский Центральный Банк (ЕЦБ) или Центральный Банк Российской Федерации, осуществляют функции по таргетированию инфляции и анализу уровня безработицы.

Соответственно исследуем, что происходило с величиной инфляции и уровнем безработицы в России в 2015-2019 годы. Для этого воспользуемся статистическими данными Федеральной службы государственной статистики [5]. Систематизированная информация представлена в таблице 1.

Как видно из таблицы 1, согласно официальным данным, уровень безработицы в России в рассматриваемый временной отрезок, ежегодно снижался [10]. Так за 5 лет величина безработицы в процентном отношении сократилась на 1 процентный пункт, с 5,6% в 2015 году до 4,6% в 2019 году. Годовая инфляция тоже демонстрирует понижательный тренд за исключением временного отрезка 2017-2018 годов, в котором наблюдается определенный ее разгон. Вместе с тем к концу 2019 года величина годовой инфляции не превышает 4,0%, что свидетельствует о том, что задачи Центрального банка РФ по таргетированию инфляции выполнены.

Таблица 1

Динамика изменения величины инфляции и уровня безработицы в России в 2015-2019 гг.

|

Наименование показателя |

Год |

||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Годовая инфляция, % |

12,9 |

5,4 |

2,5 |

4,3 |

3,0 |

|

Уровень безработицы, % |

5,6 |

5,5 |

5,2 |

4,8 |

4,6 |

Соответственно снижение ключевой ставки Центрального Банка России обосновывается во многом снижением в последние годы в России официального уровня безработицы и инфляции.

Снижение величины процентных ставок по вкладам в банках, стимулирует клиентов искать иные способы размещения своих сбережений, временно свободных денежных средств, предоставляющих более высокие процентные доходы. Таковыми для населения России становятся инструменты фондового рынка: приобретение акций и облигаций, преимущественно облигаций федерального займа (ОФЗ).

Вложения средств инструменты долговых обязательств, предполагает получение более высоких доходов, но и большие риски. Так доходность ОФЗ несколько выше доходности банковских вкладов, вместе с тем, в процессе снижения ключевой ставки новые выпуски облигаций также будут иметь меньший доход. Более рисковые и вместе с тем более доходные – вложения средств в корпоративные облигации, в зависимости от компании эмитента доходность может достигать от 0% до 30%. Что же касается вложения сбережений в акции, то здесь все очень индивидуально и зависит от множества факторов: точки входа и выхода, компании эмитента, внешних обстоятельств, времени вложения, стратегии работы с акциями и другими. Поэтому говорить о какой-то «вилке» доходности не приходится: можно получить и 300%, а можно потерять весомую долю портфеля.

Существуют два основных способа взаимодействия российских домохозяйств с фондовым рынком: посредством брокерского счета или индивидуального инвестиционного счета (ИИС).

Значительный вклад в популяризацию данных направлений инвестирования свободных средств в данные инструменты внесло развитие информационно-коммуникационных технологий, сервисов, мобильных приложений. Что во многом упростило и сделало доступным эти инструменты для массового пользователя.

Кроме того создаются условия в экономической среде, при которых субъекты экономики несут свои сбережения, деньги в данные инструменты. К ним относятся, как мы уже выяснили, снижение ставок по банковским вкладам, предоставление налоговых вычетов, льгот при открытии и использовании индивидуального инвестиционного счета и другие. Если выходить за рамки исследуемого временного отрезка и исследовать события 2020 года, к таковым условиям можно отнести и взимание налога с процентов по вкладам превышающих 1 млн. рублей [4].

Тенденция перетекания капиталов и сбережений населения на фондовый рынок прослеживается по нескольким направлениям. Во-первых, увеличивается количество уникальных клиентов физических лиц на Московской бирже, являющейся основополагающей биржей для территории России (рисунок 3).

Причем как видно, максимальный всплеск, практически в геометрической прогрессии, уникальных клиентов на Московской бирже прослеживается в последние пару лет.

Во-вторых, наблюдается серьезная накачка информационного пространства данной тематикой, через средства массовой информации и Интернет.

Рисунок 3. Количество уникальных клиентов физических лиц на Московской бирже [8]

Увеличивается число блогов, статей, видео на тему инвестирования в фондовый рынок, купли-продажи тех или иных акций. Производится реклама брокеров на федеральных каналах, а в первую очередь данные маркетинговые усилия и приемы направлены на средний класс, людей имеющих деньги, сбережения. Особенно в данном вопросе продвинулись брокеры Сбербанк и Тинькофф.

Кроме того, увеличивается величина запросов пользователей Интернета по данной тематике. Например, возьмем во внимание такой запрос как «брокерский счет» в поисковой системе от Google. Отследим тенденцию данного поискового запроса в сервисе Google Trends, информация представлена на рисунке 4.

Динамика популярности - уровень интереса к теме по отношению к наиболее высокому показателю в таблице для определенного региона и периода времени. 100 баллов означают наивысший уровень популярности запроса, 50 – уровень популярности запроса, вдвое меньший по сравнению с первым случаем. 0 баллов означает местоположение, по которому недостаточно данных о рассматриваемом запросе [2].

Рисунок 4. Динамика популярности поискового запроса «брокерский счет» в поисковой системе Google за 2015-2019 гг. [2]

Так, еще в начале 2015 года по данному поисковому запросу популярность едва доходила до 20 баллов, то уже с начала 2018 года популярность оного резко возросла и к концу 2019 года достигла популярности в 100 баллов. Настоящая информация свидетельствует о категорическом росте востребованности темы инвестирования в фондовые рынки со стороны российской аудитории.

И, пожалуй, наиболее значимый вопрос, что происходило с ценами на акции на фондовом рынке в период с 2015 по 2019 годы. За неимением желания и возможности анализировать каждую акцию или определенный пул российских акций, поступим несколько иначе. Проведем исследование, взяв за основу индекс голубых фишек Московской биржи (MOEX Blue Chip, тикер - MOEXBC), рассчитывающийся на основании цен сделок с акциями 15 наиболее ликвидных эмитентов российского фондового рынка. К таковым относятся: Газпром, Сбербанк, Магнит, Лукойл, Алроса, Яндекс и другие [3]. Информация представлена на рисунке 5.

Так для большего понимания линиями были проведены разграничения исследуемого временного отрезка и максимальные и минимальные значения индекса в данном интервале. Как видно за 5 лет, индекс вырос с 9570 пунктов до 20826 пунктов в конце 2019 года, в процентном отношении на 117%. Т.е. инвесторы увеличили свой капитал чуть больше чем в два раза, если бы вложили денежные средства на такой долгий срок. Несомненно, ряд акций из данного индекса дал больший доход, ряд меньший. Однако мы четко видим тренд – деньги, капиталы, сбережения населения, субъектов экономики текли на фондовый рынок очень активно последние 5 лет и продолжают это делать.

Рисунок 5. Динамика изменения индекса голубых фишек Московской биржи [1]

Постепенно подходя к завершению работы, стоит поговорить о перспективах. Не случайно на рисунке 5 представлен текущий период. Как видно, тот форс-мажор в лице, в том числе короновируса повлек за собой коррекцию рынков в марте 2020 года. Применительно к индексу голубых фишек Мосбиржи это выразилось в падении индекса практически с 22000 пунктов до 13840 пунктов, т.е. на 37%. Чьи деньги при этом потеряны? Деньги населения, физических и юридических лиц, которые инвестировали свои сбережения на фондовый рынок. Их просто не стало.

В чем же специфика этих процессов. Многие экономисты, финансовые эксперты говорят о кризисе. Кто-то заявляет о том, что он начался только недавно в 2020 году. Кто-то говорит о том, что он уже идет с 2014 года, а кто-то и вовсе считает, что кризис еще не начался, а только маячит на горизонте.

Тем не менее, все те условия, о которых мы говорили выше, тщательно взращивались, в том числе и с целью сокращения денег в таких инструментах, под разными предлогами и обоснованиями.

Это далеко не значит, что не надо инвестировать деньги в фондовый рынок или ставить штампы «фондовый рынок – это зло». Это значит лишь то, что на настоящем этапе данные инструменты являются инструментами высокого уровня риска, и просто взять и положить туда деньги и забыть о них на год-два, как это бывает с вкладами в банки, не получится. Работа с этими инструментами требует более активного участия и своевременности изъятия из них своих средств, дабы не быть в числе той массы людей, инвесторов, которые в перспективе их там потеряют.

Таким образом, снижение ставок по вкладам в российских банках, в последние 5 лет, обусловлено снижением ключевой ставки Центрального Банка России за рассматриваемый период времени, что в свою очередь связано с уменьшением уровня безработицы и снижением инфляции в РФ. Привыкшие к достаточно высоким ставкам по вкладам люди изыскивают новые способы получения дохода. Одним из таковых направлений является вложение сбережений в фондовый рынок. Различные инвестиционные инструменты позволяют получать доходность не ниже банковского вклада, а в большинстве случаев и выше. Однако не стоит забывать о более высоких рисках данных инструментов, а также о финансовом кризисе, который, по мнению автора, уже отчасти наступил. Но это лишь малая толика, того, что нас всех ждет впереди. Тем не менее, помните о том, что кризис – это не только опасности, но и возможности.