Обзор методов оценки финансового состояния строительной организации

Журнал: Научный журнал «Студенческий форум» выпуск №19(112)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №19(112)

Обзор методов оценки финансового состояния строительной организации

Строительная отрасль в Российской Федерации играет важную роль, занимая 6 место в структуре ВВП страны с долей в 8,2%, кроме того данная отрасль активно участвует в социально-экономическом развитии страны, выступая фактором ее надежности, стабильности, благосостояния и развития народного хозяйства, за счет решения жилищных проблем населения.

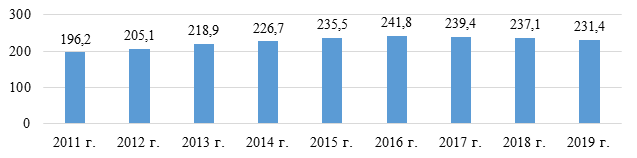

В последнее время большинство строительных организаций, в связи с нестабильностью в экономической и политической жизни страны, оказались несостоятельными, что привело к их банкротству, общее число строительных предприятий за последнее время, а именно за период с 2016 по 2019 гг., сократилось примерно на десять тысяч единиц (рисунок 1).

Рисунок 1. Динамика количества строительных организаций в Российской Федерации [4], тыс. ед.

Основной причиной ухудшения финансового состояния строительных предприятий является недостаточность инструментария для анализа финансового состояния строительных организаций, учитывающего современные требования к развитию коммерческих предприятий данной сферы деятельности. Данный факт говорит о необходимости адаптации традиционных методов оценки и анализа финансового состояния строительной организации под современные требования внешней и внутренней среды [3, с.186]. Методы оценки финансового состояния строительной организации должны включать в себя оценку резервов для его улучшения, за счет разработки соответствующих мероприятий.

На текущий момент наиболее популярными методами финансового анализа строительных организаций являются: горизонтальный и вертикальный; трендовый; сравнительный; факторный анализ; метод финансовых коэффициентов [5, с. 136].

Данные методы анализа используются для оценки финансового состояния предприятий, независимо от их сферы деятельности, а так же имеют определенные нормативы, которые так же относятся ко всем сферам деятельности и не учитывают специфики работы строительной организации, для которой, например, соотношение собственного и заемного капитала не отражает истинного финансового положения, так как большинство строительных организаций пользуются привлечением кредитных средств или средств дольщиков, что в данном случаи не свидетельствует о низкой финансовой устойчивости строительной организации.

Для выполнения финансового анализа требуются основные источники информации: баланс предприятия; отчет о финансовых результатах, отчет о движении денежных средств, сведения об имущественном комплексе предприятия [6, с11].

К числу современных методов анализа относятся: разработка системы показателей, метод сравнения, построение аналитических таблиц, прием детализации, различные методы экспертных оценок, методы чтения и анализа финансовой отчетности и другие методы. Отдельно стоит остановится на методе разработки системы показателей, в таком случаи, каждая строительная организация определяет набор показателей, которые наиболее реалистично позволят отразить текущее финансовое состояние и на основании анализа разработать комплекс мероприятий, направленных на улучшение финансового состояния [2, с. 285].

Наиболее эффективным методом оценки финансового состояния строительной организации с целью разработки мероприятий, направленных на его улучшение является метод комплексного анализа, который позволяет сочетать в себе сразу несколько методов, что позволяет выявить все слабые стороны предприятия, которые требуют немедленного реагирования. Для выбора наиболее эффективного метода анализа финансового состояния строительной организации необходимо оценить их по ряду критериев: учет специфики строительной отрасли, полнота охвата финансовой деятельности, выявление резервов роста и так далее [1, с. 90].

Таблица 1.

Определение возможности применения методов оценки финансового состояния строительной организации для разработки мероприятий по его улучшению

|

Компонент финансового анализа строительной организации |

Метод оценки |

||||

|

Сравнительный анализ |

Метод финансовых коэффициентов |

Горизонтальный и вертикальный анализ |

Трендовый анализ |

Комплексный анализ |

|

|

Ликвидность |

- |

+ |

- |

- |

+ |

|

Финансовая устойчивость и независимость |

+

|

+ |

- |

+ |

+

|

|

Рентабельность |

+

|

+ |

- |

- |

+ |

|

Деловая активность |

- |

+ |

- |

- |

+ |

|

Платежеспособность |

- |

+ |

- |

- |

+ |

|

Прогноз вероятности банкротства |

- |

+ |

- |

+ |

+

|

|

Анализ баланса |

+ |

+ |

+ |

+ |

+ |

|

Учет специфических показателей строительной организации |

+ |

+ |

- |

- |

+

|

|

Выявление резервов роста |

- |

- |

- |

- |

+ |

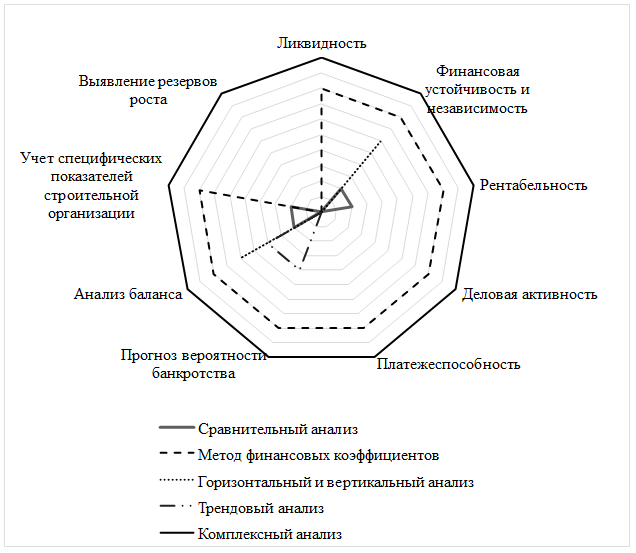

Проведенный анализ методов и компонентов, которые они оценивают в составе финансового анализа позволяет сделать вывод, что далеко не все методы финансового анализа дают полную оценку финансового состояния строительной организации, на основании которой может быть определен комплекс мероприятий по его улучшению. Часть методов рассматривают только наиболее характерные для финансового анализа блоки, например, анализ баланса, ликвидности и вероятности банкротства. На основании оценки методов и составляющих, которые входят в их изучение для большей наглядности составлена лепестковая диаграмма, позволяющая определить наиболее эффективный метод финансового анализа строительной организации с целью разработки комплекса мероприятий по улучшению его уровня.

Рисунок 2. Охват компонентов финансового анализа строительной организации методами его оценки

Наиболее эффективным с точки зрения полноты финансового анализа является метод комплексного анализа, который учитывает все компоненты финансовой деятельности строительной организации, и что примечательно учитывает специфику ее работы и позволяет выявить резервы, которые в дальнейшем используются для разработки мероприятий по стабилизации или улучшению финансового состояния строительной организации.

Подводя итоги проведенного анализа, нужно обратить внимание на тот факт, что в настоящее время, с учетом современных требований развития экономики необходимо обновление методического инструментария для оценки финансового состояния, в частности, отражающих специфику строительных организаций, которые играют важную роль в социально-экономическом развитии страны.

На данный момент, наиболее эффективным методом оценки, с точки зрения охвата компонентов финансового анализа и возможности последующей разработки мероприятий по улучшению его состояния, на основании полученных данных, является метод комплексного анализа. Данный метод позволяет выявлять слабые стороны строительной организации как в динамике, так и в сравнении со средними показателями по отрасли, что дает строительной организации преимущество в вариативности потенциальных мер по устранению выявленного недостатки и прогнозировании его изменений в зависимости от условий внешней и внутренней среды.