Анализ показателей налога на добавленную стоимость

Журнал: Научный журнал «Студенческий форум» выпуск №23(116)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №23(116)

Анализ показателей налога на добавленную стоимость

ANALYSIS OF THE ADDED VALUE TAX INDICATORS

Daria Kuksa

Student, Sochi State University, Russia, Sochi

Ekaterina Khachemizova

Cand. econ. Sciences, associate professor Sochi State University, Russia, Sochi

Аннотация. На сегодняшний день все вопросы, связанные с налоговой системой РФ, очень актуальны, потому что бюджет Российской Федерации в основном формируется за счет налогов. Особая роль в налоговой системе принадлежит косвенным налогам, так как они обеспечивают значительную доходную часть государственного бюджета. Среди косвенных налогов налог на добавленную стоимость является центральным, поскольку доходы как федерального, так консолидированного бюджета нашего государства формируется за счет значительных поступлений налога на добавленную стоимость.

Abstract. Today, all issues related to the tax system of the Russian Federation are very relevant, because the budget of the Russian Federation is mainly formed at the expense of taxes. Indirect taxes play a special role in the tax system, as they provide a significant revenue part of the state budget. Among indirect taxes, the value-added tax is Central, since the revenues of both the Federal and significant value-added tax; revenues generate consolidated budgets of our state.

Ключевые слова: налог, налог на добавленную стоимость, ставка, поступления.

Keywords: tax, value added tax, rate, receipts.

Налог на добавленную стоимость является достаточно «молодым налогом». В мировой истории налогообложения НДС, пожалуй, был единственным налогом, экономический эффект от внедрения которого его создатели пытались просчитать заранее. Система налогообложения России в части соотношения косвенного и прямого налогообложения создавалась, исходя из того, что прямые налоги должны служить экономическим регулятором доходов корпораций и физических лиц, а фискальную задачу выполняет – косвенные налоги (НДС, акцизы и т.д.). Налоговую систему РФ по обеспечению доходной части государственного бюджета принято считать системой с преобладанием косвенного налогообложения. При этом фактически 4 вида из всего многообразия налогов являются решающими с фискальной точки зрения: налог на прибыль, налог на добавленную стоимость, акцизы и налог на доходы физических лиц.

Налог на добавленную стоимость – федеральный налог, который взимается на всей территории РФ. Данный налог является стабильным и основным источником налоговых поступлений, которые формируют федеральный бюджет. Также он является обязательным для уплаты всем участникам рынка, за исключением льготников и освобождающихся, выделенных в особые группы. Устанавливается 21 главой Налогового Кодекса РФ, вступившей в законную силу с 1 января 2001 года. Он представляет собой форму изъятия в бюджет части создаваемой на всех стадиях производства добавленной стоимости, которая определяется как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав. Для того чтобы рассчитать НДС, необходимо рассчитать сумму НДС, исчисленную при реализации, сумму вычетов по НДС и, при необходимости – сумму НДС которую нужно восстановить к уплате. При этом восстановлению подлежат ранее принятые к вычету суммы НДС по операциям, указанным в п. 3 ст. 170 НК РФ [2].

Повышение ставки НДС с 18 до 20% фактически не привело к увеличению бюджетных поступлений от этого налога относительно ВВП. Но экономисты ожидают существенного роста показателя именно во втором квартале 2020 года.

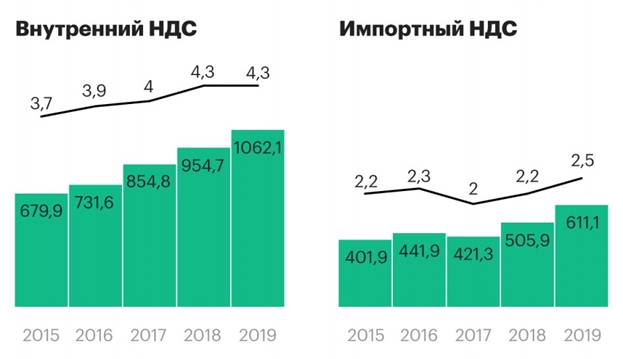

Несмотря на номинальный рост суммы поступлений на 14,5% (плюс 212,6 млрд руб. как по внутреннему НДС, так и по внешнему) в первом квартале 2019 года к тому же периоду годовой давности, доля доходов от НДС в процентах к ВВП практически не изменилась:

- доходы от НДС на товары, проданные в России, выросли с 954,7 млрд до 1,062 трлн руб., но их доля по отношению к квартальному ВВП сохранилась на уровне 4,3%;

- поступления от НДС на импортные товары выросли с 505,9 млрд до 611,1 млрд руб., составив 2,5% от ВВП. Соотношение выросло на 0,3 п.п.

Собираемость НДС на ввозимые товары традиционно выше, поскольку компании платят налог одновременно с таможенными сборами. К тому же при ввозном НДС уплачивается ровно 20% стоимости ввозимых товаров, тогда как по НДС к начислению по внутренним операциям производится вычет входящего НДС.

Согласно данным Казначейства за январь—апрель:

- Внутренний НДС принес 1,362 трлн руб., или 21,42% доходов бюджета. Год назад сумма была меньше — 1,234 трлн руб., а доля выше — 22,33%.

- Ввозной НДС принес 852 млрд руб., или 13,4% доходов бюджета, против 695 млрд руб., или 12,6%, годом ранее.

Эти данные подтверждают, что поступления от импортного НДС идут с опережением относительно доходов по внутреннему НДС.

Рисунок 1. Динамика поступлений от НДС в первом квартале за последние 5 лет

В целом налоговые доходы бюджета выросли на 442,2 млрд руб., или на 0,2 п.п., относительно первого квартала 2018 года. Рост обеспечило увеличение поступлений от импортного НДС, налога на добычу полезных ископаемых и налога на прибыль.

НДС — первый по собираемости налог в России и крупнейший после нефтегазовых поступлений источник доходов бюджета. Поступления от НДС приносят казне треть всех доходов.

По плану правительства повышение ставки НДС должно принести федеральному бюджету в среднем 620 млрд руб. дополнительных доходов в год. Эти деньги пойдут на финансирование национальных проектов из майского указа президента, исполнение которых обойдется в 8 трлн руб. за шесть лет.

Рост цен из-за повышения НДС ускорился. Годовая инфляция в марте 2019 года достигла 5,3% и затем начала снижаться. На фоне повышения НДС, слабого внутреннего спроса и сокращения товарооборота произошло резкое торможение роста экономики — на 0,5%.

Среди важных изменений по НДС в следующем году - новый электронный формат счета-фактуры и УПД. В случае, если вы работаете с электронными документами, не забудьте обновить бухгалтерскую программу. Это поможет избежать споров в будущем.