Перспективы развития расчётов с использованием банковских платежных карточек в Республике Беларусь

Журнал: Научный журнал «Студенческий форум» выпуск №39(132)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №39(132)

Перспективы развития расчётов с использованием банковских платежных карточек в Республике Беларусь

Основным инструментом безналичных расчетов населения является банковская платежная карточка. Во всем мире наблюдается бурный рост карточных технологий: если в конце XX в. платежными карточками пользовались миллионы граждан, то в начале XXI в. счет идет на миллиарды. Не стала исключением и Республика Беларусь. Количество карточек в обращении в нашей стране увеличилось с 9 245,7 тыс. ед. на начало 2011 г. до 15 436,2 тыс. ед. на 1 июля 2020 г., или в 1,7 раза [1].

Все больше потребителей, совершая свои ежедневные покупки, предпочитают безналичный способ их оплаты. Конкурируя между собой и постоянно совершенствуя свои продукты, участники рынка платежных карточек развивают его в целом. Применение банковской карточки позволяет снижать себестоимость оказываемых клиентам услуг, а также расширять их спектр. Кроме того, она способствует сокращению наличного денежного оборота, ускорению движения денежных средств между клиентами, пополнению ресурсной базы банков, расширяет возможности роста товарооборота и производства, повышает безопасность оборота денег в стране и платежную культуру граждан.

Рассмотрим показатели развития карточного рынка Беларуси за 2017-2019 гг. (таблица 1).

Данные таблицы 1 позволяют сделать вывод, что количество банковских платежных карточек за рассматриваемый период увеличилось на 1 673,1 тыс. ед. Платежная система VISA в 2018 году заняла активную позицию на белорусском рынке. Платежная система БелКарт/Maestro в среднем за рассматриваемый период увеличила свое присутствие на рынке на 39,9%, MasterCard на 21,6%. Эмиссия карточек платежной системы БелКарт сократилась на 15,1%.

Таблица 1.

Показатели развития карточного рынка Республики Беларусь за 2017-2019 гг.

|

Наименование показателя |

На 01.01.2018 |

На 01.01.2019 |

На 01.01.2020 |

|||

|

Количество, тыс.ед. |

Уд.вес, % |

Количество, тыс.ед. |

Уд.вес, % |

Количество, тыс.ед. |

Уд.вес,% |

|

|

БелКарт/ Maestro |

868,5 |

6,27 |

1 235,5 |

8,23 |

1 699,6 |

10,945 |

|

VISA |

4 635,8 |

33,46 |

4 745,9 |

31,615 |

5 120,3 |

32,975 |

|

MasterCard |

3 544,5 |

25,58 |

4 730,9 |

31,515 |

5 241,5 |

33,755 |

|

БелКарт |

4 806,1 |

34,69 |

4 299,4 |

28,64 |

3 464,1 |

22,309 |

|

Union Pay |

- |

- |

- |

- |

2,5 |

0,016 |

|

Всего |

13 854,9 |

100,0 |

15 011,7 |

100,0 |

15 528,0 |

100,0 |

Примечание – Источник: собственная разработка на основе данных Национального банка Республики Беларусь [1].

В 2019 году в Беларусь пришла новая платежная система Union Pay, эмиссия карточек в рамках которой на 01.01.2020 составила 2,5 тыс.ед. или 0,2% от их общего количества.

Залогом успешного функционирования системы безналичных расчетов по розничным платежам также является создание технической возможности воспользоваться карточкой держателю в любом месте и в любое время при оплате товаров, работ и услуг.

Оборудование по приему карточек подразделяется на две категории: устройства самообслуживания (банкоматы и платежно-справочные терминалы (инфокиоски), в том числе оборудованные устройством cash-in) и терминальное оборудование (электронные платежные терминалы), эксплуатируемое персоналом организации торговли (сервиса) или иного объекта [2, с. 5].

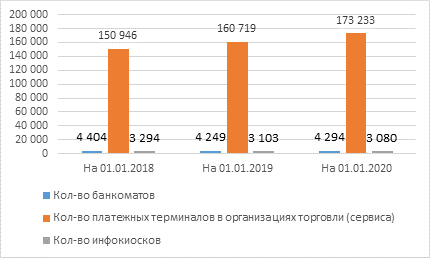

В Республике Беларусь активно развивается программно-техническая инфраструктура, внедряются новые технологии (рисунок 1).

Рисунок 1. Динамика количества объектов инфраструктуры обслуживания банковских платежных карточек в Республике Беларусь за 2017-2019гг., ед.

Примечание – Источник: собственная разработка на основе данных Национального банка Республики Беларусь [1].

Данные рисунка 1 свидетельствую об увеличении количества платежных терминалов в организациях торговли (сервиса) до 173 233 шт., что на 12 514 шт. больше, чем в 2018 году. Количество банкоматов и инфокиосков за рассматриваемый период снизилось на 110 и 214 шт., соответственно, что связано с переходом пользователей на системы дистанционного банковского обслуживания. Основными услугами ДБО являются интернет-банкинг, SMS-банкинг, мобильный банкинг и др.

В Республике Беларусь наблюдается тенденция активного роста использования инновационных технологий и поиска новых направлений развития в банковском обслуживании, что положительно влияет на уровень безналичных расчетов в стране.

Дальнейшее развитие системы безналичных расчетов по розничным платежам, рынка электронных денег, бесконтактных технологий обеспечит повсеместный переход на безналичную форму оплаты, что в свою очередь позволит достичь высокого уровня открытости и прозрачности деятельности юридических лиц. Использование безналичной формы оплаты даст возможность юридическим лицам строго контролировать результаты своей деятельности, оптимизировать затраты, прогнозировать размеры налогов и платежей в бюджет, расширить области применения автоматизации в бухгалтерском учете, а также вести виртуальную отчетность для физических лиц, отмечается в документе.

Таким образом, основными условиями развития рынка банковских платежных карточек являются повышение доверия клиентов к банковским услугам, а также обеспечение удобного использования и своевременного ознакомления с новыми продуктами банковской деятельности.