Структура капитала предприятия

Журнал: Научный журнал «Студенческий форум» выпуск №42(135)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №42(135)

Структура капитала предприятия

Аннотация. В данной статье рассматривается структура капитала предприятия.

Ключевые слова: структура капитала, экономическая категория, производство, деньги, предприятия, экономика.

Структура капитала компании - это основная экономическая категория, лежащая в основе деятельности компании. В настоящее время все большее значение приобретают формирование капитала, создание рациональной взаимосвязи между источниками финансирования и оптимизация структуры финансового управления компанией. Основная проблема при определении оптимальной структуры капитала - это необходимость учета относительно большого количества факторов, влияющих на эффективность такой структуры.

Развитие предприятия, увеличение масштабов его производства способствует достижению стабильной структуры источников капитала, идеальной для данной организации и конкретной деятельности. Определения состава и структуры источников финансирования является актуальной проблемой, как для российских, так и для иностранных компаний.

Один из критериев оптимизации структуры капитала основывается на выборе минимального значения показателя средневзвешенной стоимости капитала. Понятие, содержание структуры и стоимости капитала предприятия.

В современных условиях ведения бизнеса эффективность функционирования предприятий во многом обуславливается действенностью системы управления капиталом, и требует принципиально новых подходов к формированию, рациональному размещению и использованию собственных и заемных финансовых ресурсов. Решение проблемы достаточности финансово-имущественного обеспечения основной деятельности и результативности использования капитала в свою очередь нуждается в создании качественной информационной системы поддержки принятия управленческих решений в сфере формирования, размещения и использования капитала предприятий торговли. В контексте важности формирования релевантной информации для принятия управленческих решений в сфере формирования структуры и оценки стоимости капитала предприятий актуальным вопросом является изучение экономической сущности капитала предприятия.

Для выяснения роли капитала в производственном процессе и его места в составе экономических ресурсов предприятия нами проведен критический анализ современной научной литературы по экономике, финансам, финансовому анализу и анализу. управления, и выяснили, что на данном этапе исследователи выделяют два направления в интерпретации сущности категории «капитальные предприятия»: с точки зрения экономических ресурсов и с точки зрения финансового менеджмента.

Как пишет А.В. Волков - капитал, с точки зрения экономики, - это ресурсы, которые могут быть использованы в производстве товаров или оказании услуг. А.Л. Чмиль раскрывает сущность капитала как экономического ресурса, он акцентирует внимание на том факте, что капитал - это совокупность средств производства, представленных в денежной стоимости и способных создавать добавленную стоимость под влиянием труда и предпринимательства. Другими словами, капитал - это стоимость, которая способна вернуть авансируемую сумму инвестиций и саморазвитие при благоприятных условиях для этого процесса.

К. Гусев отмечает, что с экономической точки зрения капитал предприятия – это созданные человеком и природой ресурсы, и используемые для производства продукта (товаров, работ, услуг), это совокупность всех материальных благ, умений и знаний, предназначенных для производственного процесса. Но наиболее точным с позиции рассмотрения капитала как экономического ресурса является определение Т.В. Тепловой, которое характеризует капитал как все виды имущественных и интеллектуальных ценностей, вложенных инвестором в объекты предпринимательской деятельности с целью получения прибыли. Этот подход отображает экономическую сущность капитала как совокупность средств производства, необходимых для осуществления производственной деятельности субъекта хозяйствования с целью получения дохода.

С позиции финансового менеджмента капитал имеет много характеристик. Е.А. Кандрашина рассматривает капитал предприятия как сумму собственного и заемного капитала, который определяется специально сформированной и предназначенной для использования в финансово-хозяйственной деятельности с целью получения прибыли частью финансовых ресурсов.

Т.У. Турманидзе, Н.Д. Эриашвили рассматривают финансовый капитал как значительную часть финансовых ресурсов, которая авансируется и инвестируется в производство с целью получения прибыли. Целесообразность применения такой трактовки обуславливается тем, что процесс создания, накопления и использования капитала невозможен без участия денег и, следовательно, авторы рассматривают капитал как специфическую форму финансовых ресурсов, задействованных в обеспечении финансово-хозяйственной деятельности предприятия. В этом аспекте наиболее полно характеризует капитал предприятия О.Ю. Шевченко, который утверждает, что капитал - общая стоимость средств в денежной, материальной и нематериальной формах, авансированных в формирование активов предприятия. На основании вышеизложенного предоставляется возможным сформулировать собственную точку зрения относительно сущности капитала предприятия. Считаем, что капитал предприятия - это совокупность благ, которыми владеет предприятие в виде экономических выгод в форме материальных и нематериальных ресурсов, денежных средств, человеческих способностей, которые принимают непосредственное участие в хозяйственной деятельности с целью получения прибыли. Данное определение характеризует генезис капитала, указывает на его диалектическое единство, и выступает методологической основой для формирования его структуры.

Структура капитала устанавливает требования со стороны основных владельцев капитала к его активам (иными словами, к доходности основного и оборотного капитала). Эти требования накладывают отпечаток на инвестиционные и другие решения, принимаемые в компании, и могут значительно ограничить возможности развития (темпы роста, направления инвестиций). Поэтому при сравнении преимуществ и недостатков различных источников финансирования финансовый отдел должен вносить предложения по структуре капитала, приемлемой для компании.

Основная задача финансового менеджмента при формировании структуры капитала компании - достижение идеального баланса между риском и прибыльностью. Этот коэффициент должен обеспечивать максимизацию справедливой рыночной стоимости компании и, следовательно (при определенных условиях), и рыночной оценки акционерного капитала (акций).

Оценка стоимости капитала - одна из самых спорных и противоречивых тем в финансовой теории и практике. Несмотря на широкое использование рейтингов, в настоящее время нет единого толкования этого понятия.

Можно условно выделить два взгляда: бухгалтерский и экономический.

Бухгалтерский подход работает с фактической стоимостью обслуживания привлеченного капитала. Например, И. А. Бланк интерпретирует стоимость капитала как цену, которую компания платит за добычу из различных источников. В то же время автор подчеркивает, что затраты или цена капитала проистекают из реальных затрат на обслуживание капитала (точнее, определенного источника капитала).

Согласно второму (экономическому) подходу стоимость капитала рассматривается как минимальная отдача на инвестированный капитал или процент, при котором компания может привлечь капитал (как собственный, так и заемный). В данной интерпретации стоимость капитала отражает потенциальные или планируемые (прогнозируемые) затраты на обслуживание привлеченного капитала. Другими словами, понятие «стоимость капитала» отражает способность компании привлекать капитал и уровень этих затрат.

Экономическая оценка (следовательно, и трактовка показателя) стоимости капитала в наилучшей степени отражает такие ситуации, как выбор и анализ эффективности инвестиций, дисконтирования будущих денежных потоков (например, при оценке бизнеса базой доходного подхода), обоснование стратегии развития (или более частной инвестиционной стратегии) и других ситуаций, когда интересует долгосрочный или стратегический взгляд на бизнес.

Бухгалтерская оценка стоимости капитала скорее описывает взгляд руководства компании, привлекающего капитал и вынужденного платить его собственникам, в то время как экономическая оценка характеризует взгляд собственников капитала и отражает уровень процента, за который они готовы временно предоставить (инвестировать) в компанию средства

Взаимосвязь структуры и стоимости капитала с общей финансовой политикой предприятия

Финансовая политика коммерческого предприятия направлена на выполнение различных, но связанных между собой действий, необходимых для успешной работы самого предприятия. Они взаимодействуют для достижения общей цели предприятия, и каждая из них вносит важный вклад, ведь часто успех предприятия зависит не только от того, насколько успешно действует каждая сфера, но также от того, насколько хорошо эти сферы взаимодействуют друг с другом.

Финансовая политика обеспечивает выполнение таких функций предприятия, как финансирование, инвестирование и кредитование.

Можно выделить следующие основные цели финансовой политики любого коммерческого предприятия:

-финансирование текущей деятельности, оценка и осуществление стратегических инвестиций;

-поддержание текущей ликвидности и платежеспособности;

-максимизация прибыли;

-рост стоимости акционерного (собственного) капитала и стоимости организации.

Указанные цели актуальны, в первую очередь, для коммерческих предприятий. Для некоммерческих предприятий наиболее актуальными являются первые две цели.

Задачами финансовой политики являются:

-обеспечение хозяйственной деятельности предприятия финансовыми ресурсами;

-организация взаимодействия с финансово-кредитной системой и другими хозяйствующими субъектами;

-эффективное использование оборотного капитала;

-управление структурой капитала, привлечение заемных средств, осуществление кредитной политики, минимизация средневзвешенной стоимости капитала;

-финансовое планирование и контроль;

-финансово-экономический анализ.

Таким образом, управление структурой капитала, привлечение заемных средств, осуществление кредитной политики, минимизация средневзвешенной стоимости капитала является одной из задач финансовой политики предприятия.

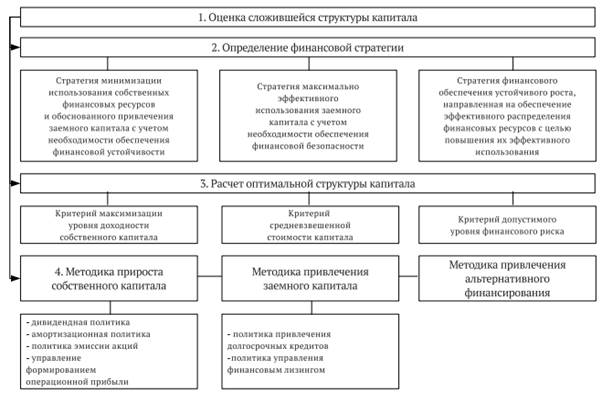

Рисунок 1. Основные этапы формирования структуры капитала предприятия

На первом этапе осуществляются оценка сложившейся структуры капитала, расчет коэффициента финансового левериджа, а также определение средневзвешенной стоимости капитала предприятия.

На втором этапе предполагается, что эффективное финансовое обеспечение невозможно без четкого определения финансовой стратегии.

Возможны следующие альтернативные финансовые стратегии:

1. Стратегия максимизации использования собственных финансовых ресурсов и обоснованного привлечения заемных ресурсов с учетом необходимости обеспечения финансовой устойчивости. Данная стратегия направлена на оптимизацию источников финансирования, необходимых для реализации долгосрочных планов хозяйственной деятельности предприятия.

2. Стратегия максимально эффективного использования заемного капитала с учетом необходимости обеспечения финансовой безопасности. Данная стратегия предполагает наличие эффекта финансового рычага, который генерирует высокую отдачу от вложенных средств.

3. Стратегия финансового обеспечения устойчивого роста предприятия, целью которой является оптимальное распределение финансовых ресурсов для повышения эффективности их использования.

Выбор той или иной стратегии основывается на приоритетных целях предприятия.

На третьем этапе рассчитывается оптимальная структура капитала, которая одновременно будет удовлетворять трем критериям: критерию минимизации средневзвешенной стоимости капитала, критерию максимизации уровня доходности собственного капитала и критерию допустимого уровня финансового риска. Согласно критерию максимизации уровня доходности собственного капитала, для оценки результативности деятельности используется показатель рентабельности собственного капитала, так как именно он определяет прирост дохода его собственников в расчете на единицу вложенных средств.