Мероприятия по совершенствованию учета материалов в сельхоз предприятии (на примере АО «Раздольное»)

Журнал: Научный журнал «Студенческий форум» выпуск №2(138)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №2(138)

Мероприятия по совершенствованию учета материалов в сельхоз предприятии (на примере АО «Раздольное»)

Аннотация. В данной статье предлагаются мероприятия по совершенствованию ведения учета материалов на примере конкретной организации - АО «Раздольное». К предлагаемым мероприятиям относится открытие субсчета к счету 10, разработка графика документооборота.

Ключевые слова: материалы, мероприятия, предприятие, совершенствование, сельскохозяйственное предприятие, учет.

Для эффективного производства продукции на предприятии необходимо своевременно и полностью контролировать обеспечение и использование материальных ресурсов. От высококачественных и правильно хранимых семян будет во много зависеть объем урожая на предприятии, в свою очередь, который влияет на объемы заготовок для собственной кормовой базы животноводства.

Таким образом, в ходе проведения исследования в области материалов в АО «Раздольное» целесообразно рассмотреть предложения по усовершенствованию их использования.

В целях совершенствования учета материалов в организации разработаны следующие рекомендации.

1) В целях совершенствования учета материалов предлагаем в рамках счета 10 «Материалы» обособленно на отдельном субсчете 15 учитывать транспортно-заготовительные расходы.

Нами был выполнен анализ учетной политики АО «Раздольное», в ходе которого было выявлено, что учет материальных ценностей осуществляется по фактической себестоимости их приобретения, с использованием счета 10, а транспортные расходы включаются в фактическую себестоимость материалов.

Расчет суммы транспортно-заготовительных расходов, которые подлежат списанию на счета бухгалтерского учета, на которых отражен расход соответствующих материалов, должен осуществляться по следующему алгоритму:

1. Должен быть рассчитан коэффициент распределения: (транспортно-заготовительные расходы на начало отчетного периода + транспортно-заготовительные расходы за отчетный период) / (Остаток материалов на начало отчетного периода + Приход материалов за отчетный период)*100

2. Расчет суммы транспортно-заготовительных расходов, как расход материалов за отчетный период * Коэффициент распределения /100.

В таблице 1 более подробно рассмотрим бухгалтерские записи, которые отражают учет транспортно-заготовительных

Таблица 1.

Бухгалтерские записи учета транспортно-заготовительных расходов

|

Счет Дт |

Счет Кт |

Описание операции |

Сумма операции |

Документ-основание |

|

10.15 |

60(76) |

Отражается поступление транспортно-заготовительных расходов |

Сумма транспортно-заготовительных расходов |

Акт выполненных работ, счет-фактура |

|

19 |

60 (76) |

Выделен налог на добавленную стоимость |

Сумма налога на добавленную стоимость |

Счет-фактура |

|

68 |

19 |

Отражается налог на добавленную стоимость к возмещению из бюджета |

Сумма налога на добавленную стоимость |

Счет-фактура, книга покупок |

|

25 |

10.15 |

Отражается списание транспортно-заготовительных на счет общепроизводственных расходов материалов за отчетный период |

Расчетная сумма транспортно-заготовительных расходов |

Бухгалтерская справка-расчет |

|

26 |

10.15 |

Отражается списание транспортно-заготовительных на счет общехозяйственных расходов материалов за отчетный период |

Расчетная сумма транспортно-заготовительных расходов |

Бухгалтерская справка-расчет |

|

23 |

10.15 |

Отражается списание транспортно-заготовительных на счет учета расхода материалов на вспомогательные производства за отчетный период |

Расчетная сумма транспортно-заготовительных расходов |

Бухгалтерская справка-расчет |

|

20 |

10.15 |

Отражается списание транспортно-заготовительных на счет учета расхода материалов на основные производства за отчетный период |

Расчетная сумма транспортно-заготовительных расходов |

Бухгалтерская справка-расчет |

|

90.2 |

10.15 |

Отражается списание транспортно-заготовительных расходов на счета учета продажи материалов за отчетный период |

Расчетная сумма транспортно-заготовительных расходов |

Бухгалтерская справка-расчет |

2) Разработан график документооборота по учету материалов в АО «Раздольное».

АО «Раздольное» состоит из нескольких отделений, поэтому имеют место случаи, когда первичная документация по внутреннему движению материалов (требования, накладные) передается в центральную бухгалтерию несвоевременно.

График документооборота предлагаем разбить на три основных раздела.

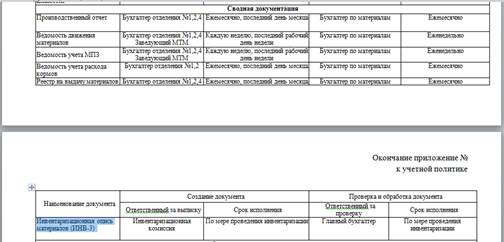

Первый раздел содержит перечень первичных (оперативных) документов, представлен на рисунке 1.

Рисунок 1. Раздел «первичные документы» графика документооборота

Представленные первичные документы должны быть оформлены заведующим складом, так как он ответственен за движение материалов со стороны склада. При фактической операции (получение/перемещение/списание) первичный документ должен быть оформлен и подписан со стороны склада – отправителя/получателя, затем передан ответственным лицам.

Проверка корректного и своевременного движения первичной документации должно быть выполнено несколькими лицами, так как поступление материалов от поставщиков должно быть передано напрямую в центральную бухгалтерию, а внутреннее движение материалов осуществляется между отделениями, в каждом из которых есть ответственный бухгалтер. Бухгалтер отделения отвечает за ведение операций по своему отделению, затем собирает сводную информацию и передает ее в центральную бухгалтерию, на основании которой ведется аналитический учет.

Рекомендуем выполнять проверку ежемесячно, для того чтобы закрытие месяца выполнялось в полном объеме и в последующих периодах не корректировалось.

Второй раздел содержит перечень сводных документов, представлен на рисунке 2.

Рисунок 2. Раздел «Сводные документы» графика документооборота

Представленные документы необходимы для обобщения информации, которая передается в центральную бухгалтерию, а именно бухгалтеру по материалам, по каждому из отделений.

Документы должны быть оформлены бухгалтером отделения, так как машинно-тракторная мастерская не относится к отделениям, то документация должна быть оформлена заведующим машинно-тракторной мастерской.

Бухгалтер по материалам ежемесячно должна выполнять проверку наличия, корректного оформления, своевременного предоставления таких документов, как «Производственный отчет», «Ведомость учета расхода кормов» и «Реестр на выдачу материалов». Еженедельно - «Ведомость движения материалов», «Ведомость учета МПЗ».

К сводным документам также отнесем «Инвентаризационная опись материалов (ИНВ-3)», которая должна быть оформлена инвентаризационной комиссией и передана в центральную бухгалтерию.

Третий раздел содержит перечень организационных документов, представлен на рисунке 3.

К данным документам относятся документы, которые составляются главным бухгалтером и организовывают процессы движения материалов по мере необходимости. Порядок оформления и своевременное предоставление проверяется исполнительным руководителем.

Рисунок 3. Раздел «Организационные документы» графика документооборота

3) Порядок проведения инвентаризации материалов.

В АО «Раздольное» если брать посевное время, то каждый час расходуется многотонное количество семян, зерна и удобрений. Следовательно, что контроль инвентаризационной комиссией данных объемов раз в год является недостаточным.

Нами рекомендуется проводить инвентаризацию материалов на складе по приказу руководителя не один раз в год, а один раз в квартал, что позволит своевременно выявлять недостатки или излишки материалов.

Предложенный график проведения инвентаризации материалов по остаткам на складах представлен в таблице 2.

Таблица 2.

График проведения инвентаризации материалов в АО «Раздольное» на 2021 г.

|

Квартал |

Дата |

|

1 |

30.03.2021 г. |

|

2 |

30.06.2021 г. |

|

3 |

30.09.2021 г. |

|

4 |

30.12.2021 г. |

Проведение ежеквартальных инвентаризационных комиссий позволит сократить риски хищений со стороны работников, контролировать сроки хранения материалов, тем самым отправлять в производство до его истечения, что может повлиять на сокращение списаний сумм на прочие расходы.

Предложенные рекомендации имеют своей целью совершенствование порядка ведения бухгалтерского учета материалов в АО "Раздольное" и будут способствовать эффективной и грамотной работе бухгалтерской службы и, как следствие, всей производственной организации в целом.