Инвестиционные фонды: сущность, структура, проблемы

Журнал: Научный журнал «Студенческий форум» выпуск №18(154)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №18(154)

Инвестиционные фонды: сущность, структура, проблемы

INVESTMENT FUNDS: ESSENCE, STRUCTURE, PROBLEMS

Alena Ulyasheva

Student, Moscow University for Industry and Finance «Synergy», Russia, Moscow

Аннотация. Инвестиционные фонды являются сложным инструментом, которые в условиях неразвитой экономики не могут быть востребованными. Степень их развитости зачастую отражает общий уровень фондового рынка. В статье рассматривается сущность, структура и проблемы инвестиционных фондов в России. Актуальность темы данной статьи раскрывается при анализе деятельности инвестиционных фондов. Выявлены проблемы и перспективы развития инвестиционных фондов.

Abstract. Investment funds are a complex tool that cannot be in demand in an undeveloped economy. The degree of their development often reflects the overall level of the stock market. The article deals with the essence, structure and problems of investment funds in Russia. The relevance of the topic of this article is revealed in the analysis of the activities of investment funds. Problems and prospects of development of investment funds are revealed.

Ключевые слова: инвестиционные фонды; акционерные инвестиционные фонды; паевые инвестиционные фонды; структура инвестиционных фондов.

Keywords: investment funds; joint-stock investment funds; mutual investment funds; structure of investment funds.

Экономика каждого государства нуждается в перераспределении финансов от тех, кто ими владеет, к тем, кто в них нуждается. Для хозяйствующих субъектов сбережения – оптимальный источник денежных средств. Государство, как и население, испытывают потребность в дополнительных финансовых источниках. Однако хозяйствующие субъекты отдают предпочтение высоколиквидным и краткосрочным вложениям, а государство нуждается в долгосрочных источниках инвестирования.

Именно на почве этих противоречий и были созданы финансовые посредники, которые осуществляют перераспределение денежных средств и регулируют взаимный интерес двух сторон. Таким посредником является институт инвестиционных фондов.

Рассматривая сегодняшнюю экономическую ситуацию в России, можно четко сказать, что она нуждается в дополнительных источниках финансирования. Именно поэтому изучение и развитие института инвестиционных фондов, являющихся неким аккумулятором денежных средств частных инвесторов, представляет собой крайне важную задачу.

Федеральный закон «Об инвестиционных фондах» гласит: «Инвестиционный фонд – находящийся в собственности акционерного общества либо в общей долевой собственности физических и юридических лиц имущественный комплекс, пользование и распоряжение которым осуществляются управляющей компанией исключительно в интересах акционеров этого акционерного общества или учредителей доверительного управления» [2].

Исходя из понятия, инвестиционные фонды можно отнести к категории «объект права», то есть они могут быть отчуждены и переданы, к примеру, если компания, управляющая активами, была лишена лицензии.

Так как инвестиционный фонд является имущественным комплексом, он представляет собой не только активы, но и совокупность имущественных прав. Помимо всего прочего, инвестиционные фонды можно рассматривать как специфическое предприятие. (ст. 132 ГК РФ)

В экономическом смысле инвестиционные фонды являются механизмом, представляющим собой передачу денежных средств или активов от частных лиц к профессионалам в управление. Также стоит отметить, что вложения нескольких инвесторов передаются в управление в виде единого портфеля, в котором каждый имеет долю, пропорциональную вложениям.

На сегодняшний день основными видами инвестиционных фондов в России являются: государственные (пенсионные, страховые и социальные, фонды ОМС, ФНБ); негосударственные — НПФ (негосударственные пенсионные фонды); фонды коллективного инвестирования — акционерные и паевые; венчурные фонды (Сколково, Роснано и другие).

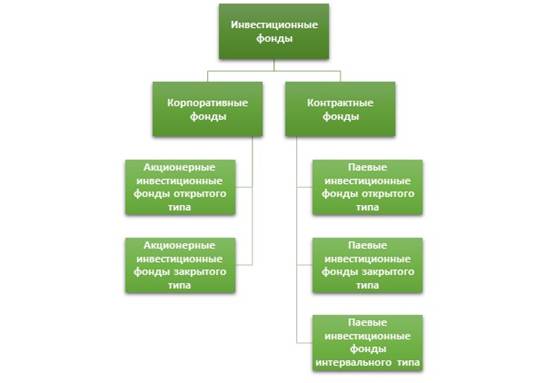

Главными для рассмотрения является сектор коммерческого инвестирования, который состоит из двух групп: корпоративные и контрактные инвестиционные фонды. (см. Рис. 1)

Рисунок 1. Виды инвестиционных фондов

Федеральный закон «Об инвестиционных фондах» гласит: «Акционерный инвестиционный фонд - акционерное общество, исключительным предметом деятельности которого является инвестирование имущества в ценные бумаги и иные объекты, предусмотренные настоящим Федеральным законом» [2].

Пункт 1 статьи 96 Гражданского кодекса Российской Федерации устанавливает: «Акционерным обществом признается хозяйственное общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций» [4].

Акционерные фонды – одни из самых распространенных фондов в мировой экономике. Принцип действия таких фондов заключается в том, что они осуществляют инвестиции от лица акционеров в акции других компаний. Полученный доход делится между акционерами в виде дивидендов, при этом стоимость их пакетов акций растет или падает в соответствии с изменениями в стоимости инвестиций инвестиционного фонда.

Владельцы акционерного инвестиционного фонда – сами акционеры, а управление производится от их имени директором компании. Управление инвестиционным портфелем, в свою очередь, осуществляется независимой управляющей компанией.

Акционерные инвестиционные фонды подразделяются на открытые и закрытые. Открытые акционерные фонды осуществляют выпуск акций пропорциями, реализуя их покупателям, что предоставляет возможность на постоянной основе наращивать капитал новых инвестиций.

Закрытые акционерные инвестиционные фонды выпускают акции единовременно и в крупном количестве, причем покупатель приобретает их по рыночной цене у предыдущего владельца.

Паевые инвестиционные фонды являются такой формой организации инвестиционной деятельности, в рамках которой инвесторы передают свое имущество в доверительное управление профессиональным менеджерам для инвестирования с целью получения прибыли.

Паевой инвестиционный фонд является имущественным комплексом и представляет собой специфическое предприятие, главной особенностью которого является, то, что паевые инвестиционные фонды не являются юридическими лицами (п. 1 ст. 10 Федерального закона №156-ФЗ). Инвесторы, которыми были приобретены доли участия в паевом инвестиционном фонде, называются пайщиками этого фонда.

Имущественный комплекс включает в себя имущество, которое было передано в доверительное управление учредителем доверительного управления в момент формирования фонда и после его завершения. Таким имуществом могут быть денежные средства, ценные бумаги, недвижимость и прочие активы.

Паевые инвестиционные фонды делятся на открытые, закрытые и интервальные. Открытые паевые инвестиционные фонды отличаются тем, что пай доступен для покупки и продажи в любой рабочий день. Это позволяет паевому инвестиционному фонду расширяться и уменьшаться, не организовывая собрание пайщиков. Как правило, средства этих фондов вкладываются в высоколиквидные активы.

В отличие от открытого паевого фонда паи интервального фонда доступны к покупке и продаже в течение определенных периодов времени, которые называются интервалами.

Закрытые паевые фонды отличаются тем, что паи можно купить исключительно при формировании или при дополнительном выпуске; предъявить паи к погашению можно только по истечению договора доверительного управления фондом.

Рынок паевых инвестиционных фондов России входит в число бенефициаров массового перетока розничных инвесторов в инструменты финансового рынка в 2020 году. Снижение ставок по рублевым и валютным депозитам послужило главным толчком для притока денежных средств населения на финансовый рынок, так как вкладчики искали более доходные инструменты.

Фонды, специализирующиеся на вложениях в российские облигации, привлекли наибольший чистый приток средств по сравнению с остальными розничными фондами в 2020году. Причиной тому послужили доходности, превышающие средние ставки по депозитам, и приемлемый риск.

В то же время, во втором полугодии увеличился чистый приток денежных средств в розничные фонды иностранных облигаций и акций. Этому послужило повышение спроса на подобные инструменты ввиду высокой доходности за предыдущие периоды (именно это служит ориентиром многим клиентам при выборе направления инвестирования) и низких ставок по валютным вкладам.

Однако стоит отметить, что уровень доходности по ПИФам не гарантирован, а прошлые показатели не определяют будущую доходность. На Рисунке 2 представлена динамика активов ПИФов за период с 2016 г. по 2020 г.

Рисунок 2. Динамика активов ПИФов за 2016-2020 гг.[1]

Количество клиентов паевых инвестиционных фондов в 2020 году увеличилось почти в три раза и превысило 2,62 миллиона. Массовый приток розничных инвесторов послужил причиной снижения среднего объема инвестиций в паевые фонды.

В Таблице ниже представлено количество зарегистрированных ПИФов.

Таблица.

Количество зарегистрированных ПИФов в России на 2020 год [1]

|

|

31.12.2019 |

31.03.2020 |

30.06.2020 |

30.09.2020 |

31.12.2020 |

Изменение за год, % |

|

Количество ПИФов зарегистрированных, не исключенных из реестра паевых инвестиционных фондов |

1531 |

1534 |

1573 |

1602 |

1631 |

7% |

|

Закрытые ПИФ |

1216 |

1216 |

1250 |

1272 |

1294 |

6% |

|

Открытые ПИФ |

255 |

254 |

256 |

257 |

261 |

2% |

|

Интервальные ПИФ |

40 |

43 |

41 |

39 |

35 |

-13% |

|

Биржевые ПИФ |

20 |

21 |

26 |

34 |

41 |

105% |

По итогам 2020 года доля физических лиц в совокупной рыночной стоимости чистых активов паевых фондов увеличилась и достигла 44%. Причин, послужившим повышению интереса населения к коллективным инвестициям, несколько.

Первой причиной стоит отметить более высокую доходность относительно депозитов. После перехода к мягкой денежно-кредитной политике в 2020 году средневзвешенная процентная ставка по вкладам (до 1 года, включая до востребования) снизилась до рекордных минимальных значений за многие годы (3,2% в августе, 3,4% в декабре).

Второй причиной является повышенная волатильность на финансовых рынках в начале года, которая послужила основанием для инвесторов надеяться на высокую доходность. После того, как в России были приняты масштабные меры поддержки экономики и началось постепенное ослабление ограничительных мер во многих странах в середине II квартала, произошел быстрый рост мировых финансовых рынков. В связи с этим были восстановлены положительные значения показателей доходностей паевых фондов, которые опять же привлекают физические лица. Во второй половине 2020 года отмечается рост притоков средств в паевые фонды.

Третьей причиной послужило ускорение процесса цифровизации и развития онлайн продаж финансовых инструментов в период ограничительных мер.

Четвертой причиной является рост интереса населения к вложениям в иностранные ценные бумаги, включая ПИФы, в связи с ослаблением рубля и роста мировых фондовых рынков.

Что касается тенденции в 2021 году, то динамика притока средств розничных инвесторов в паевые фонды в большей степени зависит от нескольких факторов, которые во многом определили рост рынка 2020 года.

Во-первых, низкие доходы по вкладам и дальше будут провоцировать население на поиск более доходных направлений инвестирования. Однако стоит отметить, что переход Банка России к нормализации денежно-кредитной политики в марте 2021 года послужит росту ставок по вкладам, что, скорее всего, удержит вкладчиков.

Во-вторых, нововведение по обложению налогом доходов по вкладам может способствовать дальнейшему перетоку денежных средств на фондовый рынок, а ограничения по продаже сложных продуктов неквалифицированным инвесторам могут привлечь интерес клиентов в сторону паевых фондов.

В-третьих, высокая доходность в 2020 году привлечет большие объемы вложений физических лиц, которые в прошлом году пробовали инвестировать в фондовый рынок.

Кроме того, дополнительной причиной для привлечения инвесторов в паевые фонды может послужить развитие проекта Банка России «Маркетплейс». Это новая платформа продаж для банков, страховых организаций и прочих финансовых компаний. Благодаря возможности быстро сравнить базовые параметры различных инструментов (по доходности, комиссиям и другим) повысится их прозрачность и процесс покупки станет проще.

Транспарентность рынка будет повышаться также за счет нового требования Банка России (Указание Банка России от 02.11.2020 №5609‑У) к управляющим компаниям ежемесячно раскрывать на своих сайтах основную информацию о паевых инвестиционных фондах: доходность, инвестиционные риски, комиссии, крупнейшие позиции в активах. Кроме того, управляющие компании должны публиковать на сайтах сведения о событиях, в связи с которыми стоимость паев может существенно измениться.

Помимо всего прочего, инвестиционная привлекательность ПИФов для квалифицированных инвесторов повысится благодаря новому регулированию Банка России (Указание Банка России от 25.11.2020 №5690‑У). Оно устанавливает, что при погашении паев пайщики смогут получать не только денежные средства, но и другое имущество, которое входит в состав фонда (к примеру, объекты недвижимости).

Развитие инвестиционных фондов зависит от множества факторов, как экономических, так и политических. Российская экономика имеет несколько проблем, не дающим инвестиционным фондам получить широкое распространение и развитие.

Прежде всего, это довольно низкая популярность среди населения, ведь многие даже не имеют представления о существовании такого вида инвестирования. Это является главной проблемой фондов, так как частные лица являются главным ориентиром фондов.

Еще одна немаловажная проблема – это высокие издержки инвесторов в России. Так, уровень расходов, связанных с деятельностью ПИФов, составляет в среднем 3,8% от их стоимости чистых активов, включая вознаграждение УК – 2,5%, специализированным регистраторам – 0,7%, специализированным депозитариям – 0,4%, прочих расходов – 0,2% от стоимости чистых активов. Это гораздо больше расходов, которые несут инвесторы инвестиционных фондов в США или Европе, не взирая на то, что спектр финансовых инструментов, в которые вкладываются активы ПИФов на фондовом рынке России, в разы уже, а функции управляющих компаний проще [5].

Рассматривая законодательство Российской Федерации в отношении инвестиционной деятельности, можно сказать, что оно является довольно объемным. Сюда входит ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг», ФЗ «О финансовой аренде (лизинге)», ФЗ «Об иностранных инвестициях в Российской Федерации», ФЗ «Об инвестиционных фондах», Постановление Правительства РФ «Об инвестиционном фонде», Методические рекомендации по оценке эффективности инвестиционных проектов

Проанализировав законы и нормативно-правовые акты, становится ясно, что в них отсутствует терминологическое единство, в отдельных нормативных актах не установлены цели и задачи правового регулирования, базовые понятия требуют уточнения.

Например, ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» устанавливает понятие инвестиционной деятельности, в то время как в других «инвестиционных» законах определение вообще отсутствует.

Отсутствует четкость в определении инвестиционного фонда. Так, в законе «Об инвестиционных фондах» инвестиционный фонд определяется как имущественный комплекс, а в постановлении Правительства от 23 ноября 2005 года №694 «Об инвестиционном фонде РФ» фонд определяется как «средства, предусмотренные в федеральном бюджете, подлежащие использованию в целях реализации инвестиционных проектов». Приведенные определения далеки от гражданско-правовой трактовки фонда. При этом ст. 118 ГК РФ гласит: «Фондом признается не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

Российское законодательство об инвестиционной деятельности можно обозначить как не сложившееся в единую систему и требующее существенного улучшения. Существующие проблемы правового регулирования инвестиционной деятельности следует решать во взаимосвязи с положениями экономической науки, в частности, по вопросам определения целей, предмета регулирования, формулирования основных понятий, терминов инвестиционной деятельности, а также по вопросам таможенного, налогового регулирования.

Последующая тенденция развития инвестиционного процесса в экономике должна продолжаться в следующей последовательности: рост уровня конкурентоспособности отечественных продуктов в отношении цена / качество, удовлетворение спроса на российскую продукцию на внутреннем и внешнем рынке, покрепленную перспективным спросом на внутреннем и внешнем рынке.

В заключение стоит отметить, что, не взирая на ряд экономических, социальных, политических проблем, которые могут оказывать негативное влияние на развитие инвестиционного процесса, можно утверждать, что в ближайшие несколько лет возрастающая динамика экономического роста России войдет в соответствие с ее огромным природным, человеческим, инновационным и интеллектуальным потенциалом.

Перспективы коллективного инвестирования зависят, прежде всего, от макроэкономической ситуации в стране. В то же время успех модернизации экономики России во многом зависит от умения создавать условия, когда накопления граждан будут легко перетекать из наличной формы сбережений в долгосрочные инвестиции благодаря финансовым посредникам. Поэтому крайне важно уделить внимание таким стимулирующим факторам, как повышение доверия населения и инвесторов, а также действия высших законодательных органов власти в данном направлении.