Анализ финансового состояния как метод проведения финансового контроля

Журнал: Научный журнал «Студенческий форум» выпуск №21(157)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №21(157)

Анализ финансового состояния как метод проведения финансового контроля

На сегодняшний день каждому экономическому субъекту в условиях нестабильной экономики необходимо принимать управленческие решения, позволяющие повысить эффективность их деятельности и конкурентоспособность. Поэтому для организации и комплексного планирования своей деятельности им следует использовать анализ финансового состояния.

Анализ финансового состояния представляет собой оценку и анализ результатов финансово-хозяйственной деятельности организации. В ходе данного метода осуществляется полный и детальный анализ бухгалтерской отчетности организации и проводится расчет финансовых показателей, отражающих эффективность ее финансово-хозяйственной деятельности.

К таким финансовым показателям относятся показатели ликвидности и платежеспособности, рентабельности, финансовой устойчивости и деловой активности.

Основная цель анализа финансового состояния заключается в построении эффективного процесса управления деятельностью предприятия для того, чтобы обеспечить выполнение всех целей, поставленных руководством, или проведение мероприятий, направленных на недопущение и преодоление финансового кризиса на предприятии [1, с.58].

Объектом анализа финансового состояния выступает финансовая деятельность организации. Анализ финансового состояния обеспечивает своевременное поступление необходимой информации и является основой принятия управленческих решений [2, с.241].

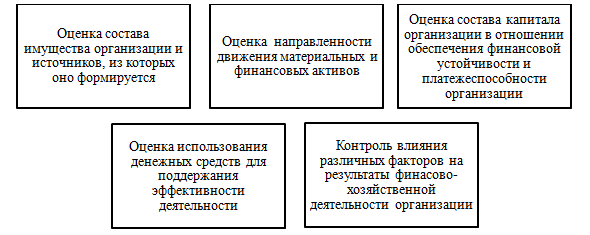

Выделяют несколько задач, которые решаются в ходе анализа финансового состояния. Они представлены на рисунке.

Рисунок. Задачи анализа финансового состояния

В соответствии с выполняемыми целями и задачами анализ финансового состояния выполняет различные функции. Рассмотрим в таблице 1 подробнее операции, которые входят в каждую из данных функций.

Таблица 1.

Функции анализа финансового состояния организации

|

№ |

Наименование |

Описание |

|

1 |

Информационная |

Отражает степень влияния экономических явлений и различных процессов на организацию, характеризует финансовое состояние организации, выявляет тенденцию влияния факторов на финансово-хозяйственную деятельность организации. |

|

2 |

Стимулирующая |

Отражает направленность развития с использованием преимуществ организации, а также устранение выявленных при анализе проблем или угроз для ее деятельности. |

|

3 |

Контрольная |

Выявляет необходимость применения определенных действий для устранения негативной динамики финансовых показателей деятельности организации для достижения соответствия с плановыми значениями. |

|

4 |

Прогнозная |

Отражает планирование будущих значений показателей деятельности организации на основе текущих результатов анализа. |

Проведение анализа финансового состояния организации определяет уровень ее конкурентоспособности и делового потенциала, а также позволяет выявить уровень ее финансовой стабильности для действующих и потенциальных бизнес-партнеров [3, с.165].

Анализ финансового состояния представляет собой процесс, который проходит через несколько этапов, представленных в таблице 2.

Таблица 2.

Этапы анализа финансового состояния организации

|

Наименование |

Описание |

|

Первый этап |

На данном этапе осуществляется определение периода, за который будет осуществлен анализ. Также происходит сбор информации о финансовом состоянии организации, степени влияния внешних и внутренних факторов на ее финансово-хозяйственную деятельность. Затем на основании полученных результатов происходит вынесение решения о необходимости проведения мероприятий для ее финансового оздоровления. |

|

Второй этап |

Определяются стратегические цели и задачи исследования. Осуществляется формирование плана мероприятий по улучшению финансового состояния организации. Определяются направления, масштаб и глубина планируемого анализа. |

|

Третий этап |

Осуществляется непрерывный контроль над реализацией мероприятий в соответствии с утвержденным планом. Осуществляется анализ финансового состояния организации на основе различных экономических показателей и происходит оценка полученных результатов, в ходе которой выявляется эффективность или неэффективность деятельности организации. |

|

Четвертый этап |

Составляется отчет с результатами, полученными в ходе проведения данных мероприятий по финансовому оздоровлению организации. Формируются выводы на основе полученных результатов анализа. |

Анализ финансового состояния организации формируется в соответствии с определенными принципами. К ним относятся:

- полнота - анализ финансового состояния организации должен охватывать направления ее деятельности в полном объеме и учитывать все внешние и внутренние факторы, которые на нее влияют;

- объективность – проводимый анализ отражает реальное состояние организации на данный момент, исключая мнение заинтересованных лиц, не подтвержденное достоверными фактами;

- сопоставимость – данные, используемые и полученные в ходе анализа, должны иметь возможность для сравнения с такими же данными, но за другой период;

- точность – формулируемые в ходе анализа выводы должны максимально точно отражать действительную ситуацию, расчеты должны быть проведены без ошибок для точности проводимого анализа;

- своевременность – анализ финансового состояния должен контролировать деятельность организации и предупреждать риски наступления ее кризисного состояния прежде, чем они станут серьезной угрозой для продолжения деятельности организации.

Таким образом, рассмотрев цели и задачи, а так же функции и этапы анализа финансового состояния организации, можно сделать вывод о том, что его применение играет для организации важную роль. Анализ финансового состояния помогает решать не только текущие вопросы в деятельности организации, но и позволяет принимать эффективные управленческие решения, которые способны повлиять на ее деятельность в будущем.