ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ ПЛАНИРОВАНИЯ И ИСПОЛНЕНИЯ БЮДЖЕТА

Журнал: Научный журнал «Студенческий форум» выпуск №43(179)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №43(179)

ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ ПЛАНИРОВАНИЯ И ИСПОЛНЕНИЯ БЮДЖЕТА

Аннотация. В статье рассматриваются теоретические аспекты планирования и исполнения государственного бюджета, проводится анализ научных точек зрения и выявляются основные признаки понятий. По результатам проведенного исследования была установлена связь между процессами. Значимость планирования и исполнения бюджета заключается в определении целевых ориентиров развития и формировании организационного механизма для достижения данных целей.

Abstract. The article examines the theoretical aspects of planning and execution of the state budget, analyzes scientific points of view and identifies the main features of the concepts. Based on the results of the study, a connection was established between the processes. The significance of planning and budget execution lies in the determination of development targets and the formation of an organizational mechanism to achieve these goals.

Ключевые слова: планирование, исполнение, бюджет, вопросы, признаки.

Keywords: planning, execution, budget, questions, signs.

Вступление

Планирование государственного бюджета РФ составляет важную часть бюджетного процесса. В условиях неопределенности внешней среды снижается эффективность принимаемых управленческих решений, что требует более тщательной работы по составлению аналитического прогноза, который в дальнейшем будет заложен в основу бюджета.

На государственный бюджет, а в первую очередь на динамику и структуру его доходной части, оказывают влияние макроэкономические факторы. В данном случае сложность планирования бюджета определяется рисками самой бюджетной системы: трудностями прогнозирования цен на нефтегазовые ресурсы, невозможностью с достаточной степенью точности предсказать изменение во внешнеполитическом диалоге страны, которые могут повлечь за собой трансформации экономической системы. Организационный механизм планирования и исполнения государственного бюджета установлен нормами бюджетного и налогового законодательства Российской Федерации. Требования к эффективности расходования бюджетных средств определяют, что участники бюджетного процесса должны руководствоваться правилом меньшего расхода при достижении заданных результатов или лучшего результата с использованием установленного объема ресурсов. На сегодняшний день принципы экономности и результативности заложены в основу большинства концепций и программ экономического развития субъектов РФ и муниципальных образований.

Теоретические аспекты бюджетного планирования и прогнозирования рассматриваются в научных трудах Г.А. Агаркова, А.Е. Судакова, А.А. Тарасьева, И.В. Сугаровой и др. Е.Ю. Лемашко рассматривает теоретические аспекты исполнения бюджетов в бюджетной системе РФ, определяет важность данного процесса с точки зрения обеспечения полного и своевременного финансирования бюджетных организаций и учреждений.

Методология

Главой 20 Бюджетного кодекса РФ [1] установлены основы составления проекта бюджета, в основе которого лежит прогноз социально-экономического развития. Для федерального бюджета учреждены отдельные привила, которые закреплены в Постановлении Правительства РФ от 24 марта 2018 г. № 326 [2]. Согласно нормативному документу разработка проекта федерального бюджета осуществляется:

- на основании данных по будущим бюджетным поступлениям и расходам, сформированных субъектами бюджетного планирования;

- с расчетом бюджетных ассигнований по единой методике, утверждаемой на очередной финансовый год и плановый период;

- с разделением будущих расходов бюджета по двум основным направлениям: государственные программы РФ и непрограммные направления деятельности.

Проект бюджета учитывает будущие экономические изменения, которые обусловлены не только макроэкономическими факторами, но и изменениями, возникающими вследствие проводимой бюджетной, налоговой и таможенно-тарифной политики. Проект бюджета составляется Министерством финансов РФ и проходит несколько основных стадий согласование, включая проверку Бюджетной комиссии. Главной целью согласования является установление соответствия плановых значений бюджета целям и задачам реализуемой в стране социально-экономической политики, приоритетам развития, установленным Президентом Российской Федерации.

Основная часть

На сегодняшний день в нормативных правовых актах РФ отсутствуют закрепленное понятие «планирования бюджета». Обобщив подходы различных авторов были выделены точки зрения к определению сущности данного понятия. Так, И.В. Сугарова [6] рассматривает бюджетное планирование в двух аспектах: как часть социально-экономического планирования и как вид финансового планирования. В первом случае благодаря планированию бюджета обеспечивается решение задач устойчивого развития территории. Во втором случае планирование направлено на поддержание устойчивости страны, в целом. Все это становится возможным благодаря централизованному распределению и перераспределению стоимости общественного продукта и национального дохода между звеньями финансовой системы.

Е.Е. Афанасьева [3] рассматривает бюджетное планирование, как важнейшее звено в управлении финансовой системой страны. По мнению автора сущность данного процесса заключается в достижении таких пропорций в распределении ВВП между отраслями экономики, территориальными образованиями, что позволяет обеспечить ресурсами все приоритетные сферы экономической деятельности.

По мнению К.Э. Клепцовой и А.С. Филенко [4], сущность бюджетного планирования сводится к определению приоритетов социальной, экономической и политической жизни государства, а также программами развития и законами, которые действуют на его территории. В основе процесса лежит составление финансовых планов, с помощью которых решаются задачи организации и управления бюджетными средствами на конкретном уровне управления.

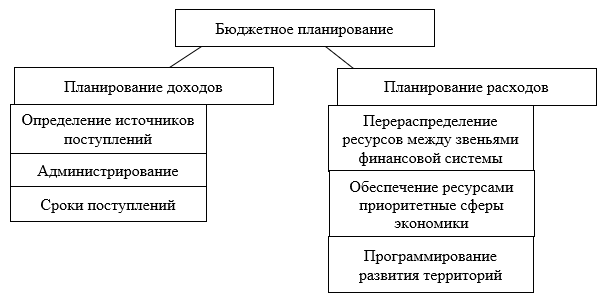

Таким образом, исходя из представленных определений можно заключить, что бюджетное планирование является особым процессом, входящим в состав общего финансового планирования государства, благодаря которому устанавливается связь между показателями бюджетных поступлений и расходов, направление которых служит главным условием социально-экономического развития страны. Экономический смысл бюджетного планирования можно выразить через ряд признаков: перераспределение ресурсов страны между звеньями финансовой системы; обеспечение ресурсами приоритетных сфер экономики; определение источников поступлений; программирование развития территорий (рис. 1).

Рисунок 1. Сущность бюджетного планирования

В основе бюджетного планирования лежит бюджетный прогноз, благодаря которому формируются представления о будущих поступлениях и направлениях расходов, источниках, сроках и условиях их формирования. Качество бюджетного прогноза определяется уровнем исполнения. Иными словами, достижение плановых назначений по доходам и расходом является основной характеристикой качественной системы бюджетного планирования.

Прозрачность и точность бюджетного планирования обеспечивается за счет закрепленных на законодательном уровне полномочий и обязанностей субъектов бюджетного процесса.

К доходам бюджета предъявляются требования полного и своевременного их поступления. К расходам бюджета – требования к эффективному, рациональному и целенаправленному использованию средств. Установленные аспекты имеют прямое отношение к процессу исполнения бюджета.

Согласно трактовке Е.Ю. Лемешко [5] «исполнение бюджета» можно охарактеризовать как процесс, обеспечивающий полное и своевременное поступление доходов в целом и по каждому источнику, а также финансирование учреждений и организаций в пределах утвержденных лимитов, осуществляемых в течение года или в плановом периоде.

М.А. Федотова [7] определяет, что исполнение бюджета является частью бюджетного процесса, который означает получение утвержденных доходов и предусмотренных бюджетом расходов в соответствие с выделенными ассигнованиями. Исполнение бюджета напрямую связано с финансированием.

Таким образом «исполнение бюджета» имеет прямую связь с такими принципами бюджетирования как: обеспечение полноты и своевременности бюджетных поступлений, исполнение поступлений по каждому из источников, целевое финансирование в пределах установленных бюджетных лимитов. Рассмотрев трактовки различных авторов были выявлены характерные признаки исполнения бюджета:

- осуществление расходов по заранее утвержденному плану;

- последовательное выполнение участниками бюджетного процесса действий в рамках осуществляемых ими полномочий;

- обеспечение полного и бесперебойного поступления доходов и расходов;

- строгое соблюдение принципа целевого расходования средств, режима экономии.

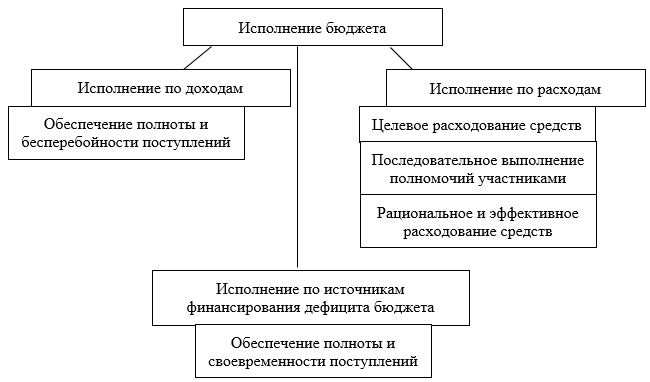

Организационный процесс исполнения бюджета можно представить в виде совокупности следующих элементов: исполнения по доходам, исполнения по расходам и по источникам финансирования дефицита бюджета. На рисунке 2 представлена структура понятия «исполнение бюджета».

Реализация процессов планирования и исполнения бюджета позволяет создать организационный механизм государственной финансовой политики. Посредством планирования устанавливаются приоритеты реализации данной политики, определяется связь между конкретными статьями финансирования и показателями социально-экономического развития. Достижение целевых значений становится возможным благодаря инструменту исполнения бюджета, который включает в себя деятельность участников бюджетного процесса по обеспечению полноты и своевременности бюджетных поступлений, рациональному, эффективному и целевому распределению бюджетных расходов.

Рисунок 2. Сущность исполнения бюджета

В Российской Федерации присутствует казначейская модель исполнения бюджетов, что предполагает: создание централизованного органа, который осуществляет обработку платежей; консолидацию финансовых ресурсов на едином бюджетном счете; внедрение современных технологий осуществления операций о ходе исполнения бюджета; применение процедуры финансового планирования, наряду с управлением денежными средствами. В данном случае можно говорить о том, что процессы планирования и исполнения бюджета являются взаимосвязанными. Без надлежащей платежной дисциплины невозможно добиться качественного исполнения планов. А без планирования невозможно создать целевые ориентиры для исполнения бюджета.

Заключение

По результатам проведенного исследования можно определить, что планирование и исполнение бюджета являются инструментами бюджетного процесса, без которых невозможно представить его полноценную реализацию. Благодаря планированию устанавливаются требования к структуре и объемам будущих поступлений, которые позволят обеспечить наиболее полное исполнение расходных обязательств, сформированных на основе текущих приоритетов социально-экономического развития страны. Исполнение бюджета включает в себя широкий спектр задач и полномочий участников бюджетного процесса, целью которых является достижение плановых назначений по доходам, расходам и источникам финансирования дефицита бюджета.

Для улучшения процессов планирования и исполнения бюджетов следует: повысить качество системы бюджетного прогнозирования; повысить сбалансированность поступлений и расходов по времени; улучшить платежно-расчетную дисциплину с организациями и учреждениями.