КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ РЕСУРСОВ ПО ОБЕСПЕЧЕНИЮ БЕЗОПАСНОСТИ ПРОЦЕССОВ И ПРОИЗВОДСТВ

Журнал: Научный журнал «Студенческий форум» выпуск №19(198)

Рубрика: Технические науки

Научный журнал «Студенческий форум» выпуск №19(198)

КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ РЕСУРСОВ ПО ОБЕСПЕЧЕНИЮ БЕЗОПАСНОСТИ ПРОЦЕССОВ И ПРОИЗВОДСТВ

Аннотация. В данной статье автор рассматривает классификацию производственных ресурсов по обеспечению безопасности процессов и производств

Ключевые слова: производственные ресурсы, безопасность, производство.

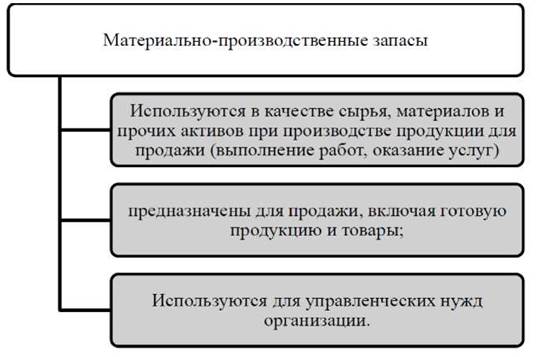

На основании ПБУ 5/01 в отечественной практике бухгалтерского учета в качестве производственных ресурсов принимаются активы (рисунок 1).

В зависимости от специфики деятельности организации международный стандарт предусматривает возможность выделения таких классов ресурсов, как запасы торговой организации (товары, закупленные и хранящиеся для перепродажи), запасы производственного предприятия (готовая продукция, незавершенное производство, сырье и материалы), а также запасы компании услуг (затраты на услуги, для которых компания еще не признала соответствующую величину выручки) [1, с.23].

Ввиду многообразия производственных ресурсов, которые различным путем используются в области производства продукции, появляется необходимость проведения их классификации.

По своей сути, классификация представляет собой такой метод исследования множество объектов, при котором происходит их деление на категории по тем или иным общим признакам для обеспечения более полного познания сущности и содержания того или иного явления или определения степени сходства и различия тех или иных объектов.

Рисунок 1. Определение материально-производственных ресурсов на основании ПБУ 5/01

Значимость классификации производственных ресурсов определяется необходимостью выделения отдельных категорий признаков для формирования и обоснования потребности в этих ресурсах на тех или иных участках производства, для определения специфики управления ими, для упрощения контроля, учета и последующего их анализа.

В немецкой литературе конца XIX – начала XX веков определяли 4 категории счетов материалов, а, соответственно, определяются 4 категории классификации материалов [2, c.345].

Так, Пейзер выделял такие категории производственных ресурсов: непосредственно сырья, которое направляется на переработку (специальные материалы), также выделяют общие материалы (производственные материалы), также материалы, которые поступают на переработку (материалы в производстве), а также материалы, которые относятся к группе накладных издержек производства.

Штраух и Стефан подразделяли материалы на 3 категории: материалы на складах (счета магазинов-складов, кладовых), материалы, находящиеся непосредственно в производстве (счета для материалов, которые отпускаются непосредственно на производство товаров), материалы для обслуживания производства (ремонты, собственные установки, инструменты, винты).

Кальмес вводил две группы: основные и вспомогательные материалы. Ляйтнер и Обербах выделяли покупные материалы и материалы собственного производства.

Н.П. Кондраков добавляет классификацию по источникам приобретения. Данная классификация имеет большое значение при оценке производственных ресурсов при их поступлении на предприятие, определяя показатель рентабельности предприятия.

Я.В. Соколов выделяет классификацию производственных ресурсов по юридическому признаку. Данная классификация производственных ресурсов важна при их учете на балансовых и забалансовых счетах.

Материально-производственные запасы выступают важнейшим элементом хозяйственной деятельности организации. Взгляды ученых на определение производственных ресурсов не противоречат друг другу, а только экономически обоснованно дополняют, углубляют и развивают друг друга. Каждый из приведенных подходов имеет свои достоинства и недостатки.