РАЗВИТИЕ РЫНКА СТРАХОВЫХ УСЛУГ В РОССИЙСКОЙ ФЕДЕРАЦИИ: ОСНОВНЫЕ ТЕНДЕНЦИИ, ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

Журнал: Научный журнал «Студенческий форум» выпуск №32(211)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №32(211)

РАЗВИТИЕ РЫНКА СТРАХОВЫХ УСЛУГ В РОССИЙСКОЙ ФЕДЕРАЦИИ: ОСНОВНЫЕ ТЕНДЕНЦИИ, ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

Аннотация. В статье рассматриваются основные проблемы и тенденции развития страхового рынка в России. В нем также представлены угрозы и риски, которые могут повлиять на его дальнейшее развитие. В работе раскрываются вопросы совершенствования механизмов страховой защиты субъектов хозяйствования и определяются приоритетные виды страхования. В исследовании также представлен анализ текущих тенденций на современном страховом рынке России, важные статистические показатели значимости страхования в современной финансовой системе. Исследование страхового рынка и его проблем направлено на понимание процессов, происходящих в страховании, с целью улучшения взаимодействия государства, страховых компаний и потребителей страховых услуг.

Ключевые слова: страховой рынок, страховые риски, обязательное страхование, добровольное страхование, страховой портфель, страхование жизни, автострахование, убыточность.

Текущее состояние отечественного страхового рынка тесно связано с общими экономическими тенденциями в России. Страхование, являясь уникальным способом обеспечения сохранности имущественных интересов физических и юридических лиц, в настоящее время находится в политической и институциональной ловушке, которая не позволяет этой отрасли выполнять свое основное предназначение. Претерпевая значительные изменения под влиянием неблагоприятных факторов внешней санкционной политики, российский финансовый рынок неизбежно вызывает трансформацию сложившихся отношений в страховой среде, затрагивая тем самым глубинные основы российского страхового рынка. Функционально эта тенденция определяется в виде перераспределения акцентов в специфической структуре страховой отрасли в пользу обязательного и вмененного видов страхования. Традиционные виды добровольного страхования не столь прибыльны из-за отсутствия финансово обоснованной мотивации у потенциальных страховщиков. Потенциальные потребители страховых услуг вынуждены в значительной степени экономить на страховом покрытии на фоне падения реальных доходов, прибегая в большинстве случаев к самострахованию и накоплению как вторичному способу обеспечения сохранности имущественных интересов в случае наступления неблагоприятных событий. Принимая во внимание современные экономические тенденции, можно выделить основные тенденции, характеризующие развитие страховой отрасли в России следующим образом:

1) низкий показатель уровня проникновения страхования в ВВП, обусловленный отсутствием роста платежеспособного спроса на страховые продукты;

2) увеличение доли страхования жизни в структуре сборов по добровольным видам страхования на фоне падения сборов по классическим видам имущественного страхования;

3) рост значимости обязательного и вмененного видов страхования в структуре страховых сборов и выплат;

4) переориентация исходящих перестраховочных потоков на азиатские страны и рост значимости Российской национальной перестраховочной компании (РНСК) на внутреннем рынке перестрахования;

5) снижение общего числа субъектов страхового бизнеса в связи с продолжающейся консолидацией страховщиков на фоне ужесточения требований регулятора к уровню их финансовой устойчивости.

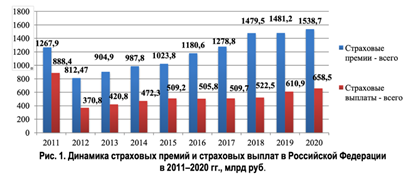

Вышеприведенные показатели свидетельствуют о динамике развития страхового рынка с 2011 по 2020г. Можно сказать, что размер страховых премий увеличился (на 21,36 %), что свидетельствует об активном пользованиями страховыми продуктами граждан РФ, особенно это касается личного страхования. Согласно установившейся тенденции, основным генератором роста страховых премий в целевом сегменте добровольных видов страхования и на рынке в целом является страхование жизни. Следует отметить, что, в соответствии с консолидированной отчетностью субъектов страхового бизнеса, опубликованной Центральным банком Российской Федерации, объем страхового рынка без учета доходов от страхования жизни показал отрицательную динамику роста, в 2020 году снизившись на 1,8%. При этом в абсолютном выражении прирост поступлений страховых взносов зафиксирован на уровне 98 млрд рублей. При этом почти 116 млрд рублей общего прироста обеспечил сегмент страхования жизни. Таким образом, без учета страхования жизни страховой рынок потерял более 17 миллиардов рублей премии. По итогам 2020 года по сравнению с 2016 годом общий темп роста страхового рынка составил 8,3%, его совокупный объем достиг 1,278 млрд рублей. В результате проведенного исследования можно прийти к выводу, что современный российский страховой рынок можно охарактеризовать как недостаточно капитализированный, подверженный прямому воздействию иностранных санкций и имеющий слабый механизм защиты от них. Кроме того, низкий внутренний платежеспособный спрос на страховые продукты создает условия для роста доли обязательного и вмененного видов страхования в структуре страховых сборов при одновременном снижении доли классических видов имущественного страхования. Реализация различных систематизированных мер позволит: обеспечить устойчивое развитие основных видов страхования в России; повысить уровень капитализации страховщиков; привести существующую нормативную базу страхования в соответствие с требованиями рынка; обеспечить повышение уровня платежеспособного спроса потенциальных страховщиков; определить критерии повышения уровня финансовой грамотности и страховой культуры граждан России.