Особенности отраслевых стратегий финансирования оборотных активов

Конференция: V Международная заочная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

V Международная заочная научно-практическая конференция «Научный форум: экономика и менеджмент»

Особенности отраслевых стратегий финансирования оборотных активов

Features of branch strategy of financing of current assets

Khayal Kerimov

graduate student, Plekhanov Russian University of Economics, Russia, Moscow

Аннотация. Определены среднеотраслевые значения моделей финансирования оборотных активов по отраслям экономики и выведены среднеотраслевые балансовые уравнения по каждой отрасли экономики. Обоснована доминантная роль финансовых стратегий в максимизации синергетического эффекта в бизнес-системах.

Abstract. The industry average values of models of financing of current assets are determined by branches of economy and the industry average balance equations on each branch of economy are removed. The prepotent role of financial strategy in maximizing synergetic effect in business systems is proved.

Ключевые слова: оборотный капитал; оборотные активы; чистый оборотный капитал; стратегия финансирования.

Keywords: working capital; current assets; net working capital; financing strategy.

Оборотные средства и способы управления источниками финансирования оборотных активов важны в первую очередь для поддержания непрерывности и эффективности деятельности предприятия.

Так как во многих случаях увеличение величины оборотных активов способствует увеличению краткосрочных обязательств и напротив, уменьшение величины текущих активов сопровождается уменьшением краткосрочных обязательств, вышеприведенные составляющие рассматриваются совместно. При постановке целей в области управления оборотным капиталом используется показатель чистого оборотного капитала, рассчитываемый как разность оборотных активов и краткосрочных обязательств по формуле (1).

![]() (1)

(1)

где: ![]() — чистый оборотный каптал;

— чистый оборотный каптал;

![]() — оборотные активы;

— оборотные активы;

![]() — краткосрочные обязательства (пассивы).

— краткосрочные обязательства (пассивы).

Целевой установкой методики управления оборотным капиталом является определение приемлемого объема, структуры оборотных активов, а также определение источников их финансирования и соотношения между источниками, для обеспечения эффективной производственной и финансовой деятельности предприятия. [3]

Сформулированная целевая установка имеет как стратегический характер, так как выбор той или иной политики финансирования оборотных активов влияет на финансовую результативность предприятия в долгосрочной перспективе, так и в краткосрочной, если рассматривать эффективность управления предприятия с позиции повседневной деятельности, важнейшей финансовой характеристикой предприятия является способность предприятия погасить в первую очередь краткосрочную задолженность, то есть показатели ликвидности и платежеспособности. [1]

Оптимальный уровень ликвидности является важнейшей характеристикой для любого предприятия, так как потеря ликвидности влечет за собой не только такие негативные последствия как дополнительные издержки, но и периодические остановки производственного процесса.

Снижение величины чистого оборотного капитала, по причине относительно низкого уровня материально-производственных запасов, дебиторской задолженности, денежных средств, влечет за собой достаточно высокий уровень вероятности неплатежеспособности или нехватки средств для эффективной деятельности.

В этом случае большая часть ресурсов фирмы направлена во внеоборотные активы, вследствие чего страховые запасы оборотных средств достигают минимального значения, что в свою очередь чревато нарушениями в расчетах с кредиторами в случае небольших отклонений от предусмотренных прогнозов продаж продукции и поступлений платежей.

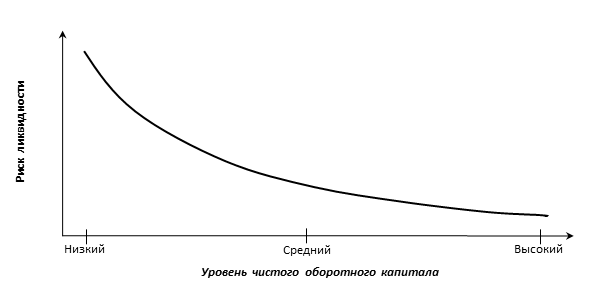

Снижение величины чистого оборотного капитала может так же происходить за счет увеличения краткосрочных обязательств предприятия, в этом случае риск, связанный с несвоевременным погашением краткосрочных кредитов и займов так же возрастает. С ростом величины чистого оборотного капитала риск ликвидности уменьшается.

Рисунок 1. Соотношение риска и уровня чистого оборотного капитала

Таким образом можно сформулировать простейший вариант управления оборотным капиталом, заключающийся в сведении к минимуму риск потери ликвидности, другими словами, чем больше превышение оборотных активов над краткосрочными обязательствами, тем меньше степень риска.

Однако, чрезмерная величина чистого оборотного капитала, так же не является целевой установкой методики управления оборотным капиталом, поскольку любой актив, даже денежный, неоправданно обособленный в оборотных средствах в целях искусственного повышения величины текущих активов над текущими обязательствами сопровождается прямыми или косвенными потерями. К таким потерям относятся потери альтернативной доходности, ввиду чрезмерной искусственной иммобилизации средств. Таким образом, организации необходимо стремиться к оправданному наращиванию чистого оборотного капитала.

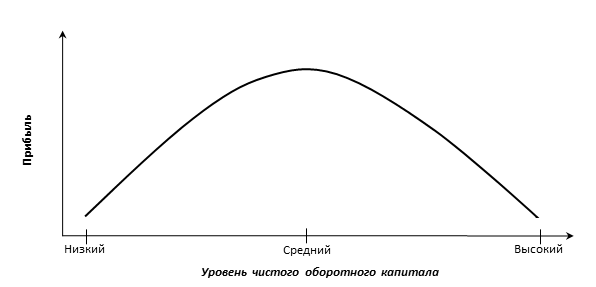

Между уровнем чистого оборотного капитала и рентабельностью так же существует зависимость. При низком значении чистого оборотного капитала производственная деятельность предприятия финансируется за счет краткосрочных обязательств, что способствует снижению финансовых издержек компании за счет того, что краткосрочные источники финансирования являются более дешевыми источниками финансирования в сравнении с долгосрочными обязательствами и собственными источниками финансирования, которые являются составными частями чистого оборотного капитала, то есть величина чистого оборотного капитала – это долгосрочные источники финансирования оборотных активов. [3]

Однако выгода, которую получает предприятие в результате использования краткосрочных источников финансирования, вследствие чего величина чистого оборотного каптала сводится к минимуму, «компенсируется» потерей доли выручки, а, следовательно, и частью прибыли, по причине того, что при низком уровне чистого оборотного капитала производственная деятельность предприятия не поддерживается должным образом, происходят периодические сбои в работе и низкая прибыль.

Исходя их этого низкая величина чистого оборотного капитала, так же не является целевой установкой методики управления оборотным капиталом. При высоком значении величины чистого оборотного капитала производственная деятельность предприятия финансируется в большей степени за счет долгосрочных источников, что способствует бесперебойному производственному процессу, в результате чего периодические сбои производственной деятельности сводятся на нет и предприятие не понесет косвенных затрат, связанных с потерей доли выручки.

Однако повышение величины чистого оборотного приведет так же к тому, что у предприятия возникнут излишние издержки финансирования оборотных активов, что негативно скажется на прибыли.

Рисунок 2. Соотношение прибыли и уровня чистого оборотного капитала

Отсюда сформулированная выше целевая установка управления оборотным капиталом предприятия так же не вполне корректна.

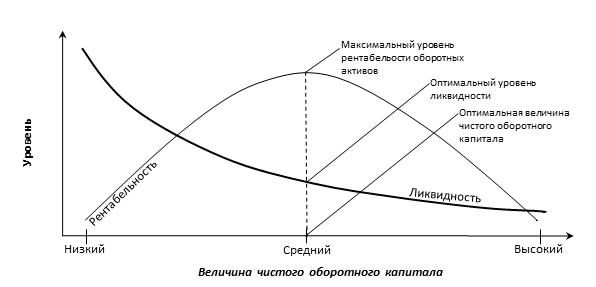

Таким образом методика управления оборотным капиталом должна обеспечить достижение целевых установок, связанных с достижением компромисса между способностью компании своевременно погашать краткосрочные обязательства и обеспечением приемлемого уровня доходности.

Достижение данных целевых установок, сводится к решению двух основных задач:

1. Обеспечение приемлемого объема, структуры оборотных активов и объема, структуры чистого оборотного капитала для достижения максимальной рентабельности оборотных активов.

2. Обеспечение приемлемого объема, структуры оборотных активов и объема, структуры чистого оборотного капитала, обеспечивающие платежеспособность.

Рисунок 3. Взаимосвязь величины чистого оборотного капитала и уровней риска, ликвидности

Таким образом, оборотные активы и источники финансирования оборотных активов (чистый оборотный капитал, краткосрочные обязательства), должны управляться в комплексе, а не по отдельности, во-вторых необходимо найти «золотую средину» в уровнях этих объектов управления.

Таблица 1.

Среднеотраслевые показатели управления оборотным капиталом

|

Показатель |

Отрасль экономики РФ |

Значения |

|

Уровень системной части оборотных активов |

Машиностроение Наука и инновации Легкая промышленность Металлы и добыча Нефть и газ Телекоммуникации Потребительские товары |

0,40 CA 0,38 CA 0,35 CA 0,37 CA 0,32 CA 0,29 CA 0,42 CA |

|

Уровень варьирующей части оборотных активов |

Машиностроение Наука и инновации Легкая промышленность Металлы и добыча Нефть и газ Телекоммуникации Потребительские товары |

0,60 CA 0,62 CA 0,65 CA 0,63 CA 0,68 CA 0,71 CA 0,59 CA |

|

Уровень покрытия оборотных активов долгосрочными источниками финансирования |

Машиностроение Наука и инновации Легкая промышленность Металлы и добыча Нефть и газ Телекоммуникации Потребительские товары |

0,49 CA 0,38 CA 0,56 CA 0,50 CA 0,40 CA 0,18 CA 0,56 CA |

Cоставлено автором

Высокое значение уровня покрытия оборотных активов долгосрочными источниками финансирования приемлемо для компаний данных отраслей в виду высоко риска ликвидности, возникающего вследствие неопределенности прогнозных значений спроса на продукцию и услуги, что обуславливает поддержание высоко уровня чистого оборотного капитала.

Низкое значение уровня покрытия оборотных активов вышеприведённых отраслей обусловлено достаточно высокой определенностью перспективного уровня спроса на продукцию и услуги предприятий указанных отраслей.

Отраслевая особенность предприятия сказывается на стратегии финансирования оборотных активов. В ходе исследования были определены среднеотраслевые значения моделей стратегий финансирования постоянной, переменной частей оборотных активов по каждой отрасли и выведены среднеотраслевые балансовые уравнения по каждой рассмотренной отрасли.

Балансовые уравнения среднеотраслевых стратегий финансирования оборотных активов, представлены в таблице 2.

Отразим обозначения:

![]() - переменная часть оборотных активов;

- переменная часть оборотных активов;

![]() - внеоборотные активы;

- внеоборотные активы;

![]() - постоянная, системная часть оборотных активов;

- постоянная, системная часть оборотных активов;

![]() - долгосрочные обязательства;

- долгосрочные обязательства;

![]() - собственный капитал;

- собственный капитал;

![]() - долгосрочные источники финансирования.

- долгосрочные источники финансирования.

Таблица 2.

Среднеотраслевые значения моделей стратегий финансирования оборотных активов

|

Отрасль |

Балансовое уравнение моделей |

Стратегия |

|

|

Долгосрочное финансирование |

Краткосрочное финансирование |

||

|

Машиностроение |

LTC=1NCA+1PCA+0,15VCA; NWC=1PCA+0,15VCA. |

CL=0,51CA; CL=0,85VCA+0PCA. |

Агрессивно-компром. |

|

Наука и инновации |

LTC=1NCA+1PCA+0VCA; NWC=1PCA+0VCA. |

CL=0,62CA; CL=1VCA+0PCA. |

Агрессивн. |

|

Легкая промышленность |

LTC=1NCA+1PCA+0,32VCA; NWC=1PCA+0,32VCA. |

CL=0,44CA; CL=0,68VCA+0PCA. |

Агрессивно-компром |

|

Металлы и добыча |

LTC=1NCA+1PCA+0,21VCA; NWC=1PCA+0,21VCA. |

CL=0,5CA; CL=0,79VCA+0PCA |

Агрессивно-компром |

|

Нефть и газ |

LTC=1NCA+1PCA+0,12VCA; NWC=1PCA+0,12VCA. |

CL=0,6CA; CL=0,88VCA+0PCA |

Агрессивно-компром |

|

Телекоммуникации |

LTC=1NCA+0,62PCA+0VCA; WC=0,62PCA+0VCA. |

CL=0,82CA; CL=1VCA+0,38PCA |

Идеально-агрессивн. |

|

Потребительские товары |

LTC=1NCA+1PCA+0,24VCA; WC=1PCA+0,24VCA. |

CL=0,44CA; CL=0,76VCA+0PCA |

Агрессивно-компром |

Составлено автором

Вышеприведенные модели стратегий финансирования оборотных активов имеют важное значение с позиции перспективного финансового планирования.

Таким образом в ходе исследования были определенны оптимальные среднеотраслевые модели стратегий финансирования оборотных активов, выраженные в виде уравнений с позиции долгосрочного и краткосрочного финансирования для обеспечения достижения предприятиями, имеющими схожую отраслевую принадлежность заданных целевых установок управления оборотным капиталом представленных в виде соотношений «рентабельность оборотных активов – ликвидность», «рентабельность оборотных активов – финансовая устойчивость».