ВНУТРЕННИЙ КОНТРОЛЬ И ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ В ОРГАНИЗАЦИИ

Журнал: Научный журнал «Студенческий форум» выпуск №19(242)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №19(242)

ВНУТРЕННИЙ КОНТРОЛЬ И ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ В ОРГАНИЗАЦИИ

Аннотация. В данной статье рассмотрены теоретические основы внутреннего контроля как инструмента обеспечения экономической безопасности в организации.

Ключевые слова: экономическая безопасность, контроль, внутренний контроль, организация.

Для стабильного функционирования предприятия в условиях современной экономики необходимо обеспечить его экономическую безопасность. Одним из ключевых факторов, обеспечивающих безопасность на уровне предприятия, является система внутреннего контроля.

Внутренний контроль – это система мер, позволяющая обнаружить и устранить недостатки в организации работы предприятия, повысить эффективность использования ресурсов и обеспечить соответствие действующему законодательству и внутренним нормам предприятия. В рамках экономической безопасности внутренний контроль является важным инструментом предотвращения экономических преступлений, коррупции, нарушения конфиденциальности и утечки информации [3].

Внутренний контроль на предприятии должен включать в себя оценку рисков и разработку мер по их снижению, контроль за финансовыми операциями, проверку соответствия документации действующему законодательству, а также конфиденциальность и защиту информации [2].

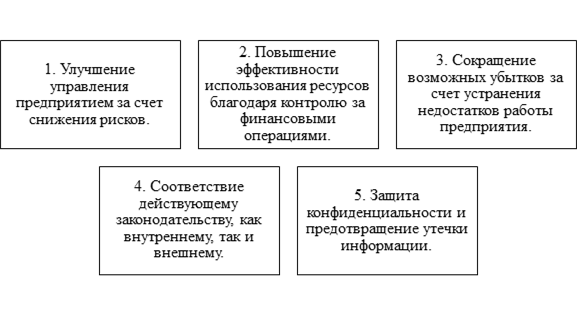

Использование системы внутреннего контроля позволяет организации достичь следующих целей, представленных на рисунке 1.

Рисунок 1. Цели системы внутреннего контроля

Чаще всего внутренний контроль начинается с проверки законности и целесообразности финансовых операций, в случае необходимости исключаются «мнимые» или притворные объекты учета [4]. После этого начинаются регламентированные внутренними правилами экономического субъекта контрольные процедуры, результаты которых будут учитываться при принятии управленческих решений. На завершающем этапе анализируется последствия принятия решений и предлагается меры по улучшению финансового и экономического состояния организации.

Определение системы внутреннего контроля в контексте бухгалтерского учета и отчетности представляет собой процедуру, построенную на соблюдении требований законодательства, обеспечении достоверности бухгалтерской (финансовой) отчетности, недопущении различных ошибок и нарушений в хозяйственной деятельности субъекта. Основные этапы, изображенные на рис. 2 должны быть выполнены последовательно при создании упомянутой выше системы внутреннего контроля [1].

Рисунок. 1.6. Этапы формирования системы внутреннего контроля экономического субъекта

Можно констатировать, что направленный на совершенствование финансово-хозяйственной деятельности внутренний контроль является ключевым инструментом, позволяющим обеспечить и поддерживать на достаточном уровне экономическую безопасность хозяйствующих субъектов. Таким образом, внутренний контроль является незаменимым инструментом обеспечения экономической безопасности на предприятии, позволяющим снизить риски экономических преступлений и утечки информации, а также повысить эффективность использования ресурсов.