Риск-культура в современной банковской сфере

Журнал: Научный журнал «Студенческий форум» выпуск №7(28)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №7(28)

Риск-культура в современной банковской сфере

В современных условиях диагностика, оценка, анализ, регулирование и прогнозирование финансовых рисков определяют успешную работу банка. Количество и масштабы рисков, особенно на мировых финансовых рынках, перманентно возрастают, при этом увеличивая роль риск-менеджмента для финансовых организаций.

Риск-менеджмент, как и любой другой управляющий процесс, четко регламентируется.

Организационные структуры, роли, процедуры, инструменты и модели должны работать как слаженный механизм, поэтому все подходы риск-менеджмента эффективны настолько, насколько высоко соблюдается банковская культура.

Моделирование событий, организация целостной системы их оценки по ряду качественных и количественных показателей, мероприятия по минимизации рисков, решения по извлечению соответствующих выгод и иная финансовая инженерия составляют особую область корпоративного управления – риск-культуру.

Таким образом, риск – культура это устоявшиеся нормы поведения сотрудников, направленные на выявление рисков и управление ими.

Обращаясь к подходам, рекомендованным Базельским комитетом по надзору, культура риск-менеджмента основывается на «четырех китах» [3, c.256]:

· правильное отношение со стороны высшего руководства: наблюдательный совет и топ-менеджмент подают пример правильного отношения к риску и соблюдения основных ценностей организации;

· подотчетность: сотрудники на всех уровнях принимают основные ценности и подходы к управлению рисками, осознают ответственность за свои действия и пренебрежение риском;

· эффективное реагирование на изменение макроокружения: внутренняя среда позволяет принимать эффективные решения в ответ на внешние вызовы, способствует открытому и конструктивному диалогу;

· средства поощрения: на всех уровнях используются финансовые и нефинансовые стимулы.

Риск-культуру необходимо постоянно совершенствовать и развивать, так как этот процесс очень важный и сложный.

Он состоит из таких частей, как:

1) обучение;

2) внедрение инструментов риск-менеджмента в повседневную практику;

3) построение системы мотивации, обеспечивающей применение инструментов риск-менеджмента;

4) понимание ценностей и принципов риск-культуры внутри организации.

Столкнувшись с риском, кредитная организация может реализовать следующие варианты действий [2, c.157]:

• отказаться от принятия риска либо ограничить его принятие на качественном или количественном уровне;

• передать риск для управления другому лицу либо снизить его за счет заключения соглашений о компенсации риска;

• управлять риском с помощью количественных оценок с учетом взаимосвязей между различными видами рисков, обеспечивая достаточный капитал и резервы для их покрытия и закладывая риск в цену продуктов и услуг.

Рассмотрим используемый при этом инструментарий более подробно.

Непринятие или ограничение риска реализуется через принятие внутренних политик и регламентов, установление лимитов, формулирование принципов андеррайтинга, выстраивание процессов контроля, что позволяет эффективно избегать рисков или ограничивать их. В качестве примеров можно привести запрет на кредитование отдельных категорий заемщиков, ограничение на вложения в определенные виды активов и т. п.

Если риск уже принят банком, можно достигнуть его снижения за счет диверсификации портфеля.

На общий уровень риска в идеально диверсифицированном портфеле практически не оказывают влияния специфические особенности контрагента, влияют только рыночные, системные факторы. Диверсификация достигается за счет установления лимитов на уровне заемщика, группы связанных заемщиков, предельной отраслевой концентрации.

Трансфер, снижение риска – в этом подходе применяются инструменты, позволяющие продать или передать риск третьим лицам, то есть, секьюритизация, деривативы, цессия, страхование, и инструменты, позволяющие снизить риск, такие как поручительство и гарантия.

Управление, аппетит к риску – данный подход предполагает понимание и оценку банком общего уровня принимаемых рисков, учет их коррелированности, контроль соответствия собственных средств банка уровню принятых рисков, формирование аппетита к риску и достаточного буфера капитала для покрытия непредвиденных потерь.

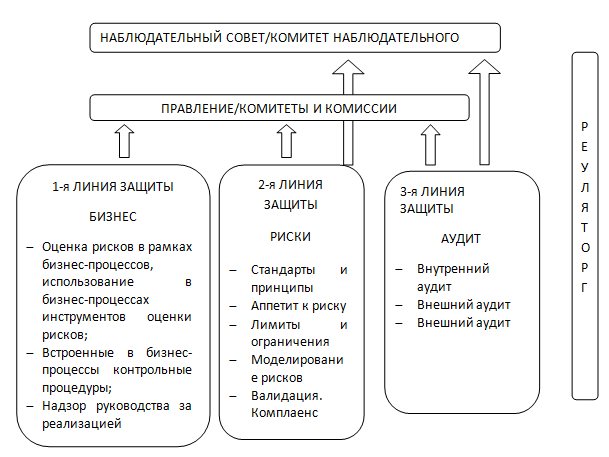

В управлении банковскими рисками в полном объеме реализуется концепция «трех линий защиты», представленная на рис.1.

Первая линия защиты, состоящая из бизнес-подразделений, обеспечивает взаимодействие с клиентами, структурирование и принятие рисков по соответствующим сделкам и операциям.

Вторая линия защиты, состоящая из подразделений риск-менеджмента, разрабатывает правила оценки, принципы и стандарты принятия и структурирования рисков для первой линии защиты, а также системы ограничителей уровня рисков.

Третья линия защиты представлена подразделениями внутреннего аудита и внешним аудитором, которые оценивают эффективность функционирования первых двух линий защиты.

Третья линия защиты имеет двойную подотчетность: исполнительным органам и совету директоров (наблюдательному совету) кредитной организации.

Общий контроль рисков кредитной организации как части банковской системы выполняется органами банковского регулирования и надзора.

Самое главное, чтобы все сотрудники и персонал понимали, что риск-менеджмент является частью стратегического управления компанией и что они должны помочь в управлении рисками, с которыми они сталкиваются в процессе своей работы, в идентификации, выявлении, в оценке этих рисков и формировании предложений по их оптимизации. Управлять рисками – ответственность каждого сотрудника.

Рисунок 1. Три линии защиты от рисков

Результатом внедрения сильной культуры управления рисками должны стать:

1. устойчивая система управления всевозможными рисками;

2. эффективная культура управления рисками и внутренний регламент процедур измерения, мониторинга и контроля с соответствующими механизмами, такими как методология измерения степени подверженности риску;

3. автоматизация инструментов управления рисками;

4. создание системы оценки рисков.

Ключевая цель развития риск-культуры – повышение роли первой линии защиты в управлении рисками, оперативная эскалация и критический анализ работы.

С помощью повышения уровня культуры управления рисками, путем все большего вовлечения в процесс управления рисками как сотрудников, так и органов управления, риск-менеджмент может выйти на новый уровень своего развития и предотвратить наступление финансовых кризисов в будущем.