Смягчение условий банковского кредитования

Журнал: Научный журнал «Студенческий форум» выпуск №9(30)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №9(30)

Смягчение условий банковского кредитования

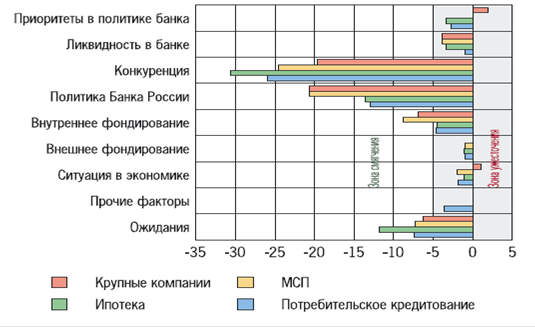

Основными факторами смягчения условий банковского кредитования во всех сегментах рынка остаются высокая конкуренция, снижение ключевой ставки Банка России и, соответственно, стоимости фондирования на внутренних финансовых рынках. Кроме того, одной из причин смягчения условий кредитования банки называют уверенное замедление инфляции и связанные с этим ожидания банков по дальнейшему снижению ключевой ставки.

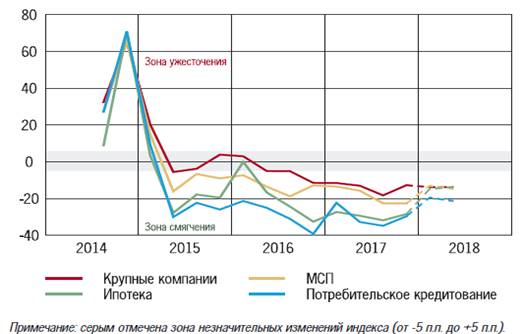

В IV квартале 2017 г. Банк России дважды снизил ключевую ставку в общей сложности на 75 б.п., что отразилось в уменьшении стоимости ресурсов на внутренних финансовых рынках. В результате на фоне межбанковской конкуренции банки продолжили снижать ставки по кредитам компаниям и населению. О снижении ставок сообщили от 50 до 55% обследованных банков (в зависимости от сегмента кредитного рынка).

Рисунок 1. Изменение условий кредитования (поквартально, п.п.) [2]

Вместе с тем банки по-прежнему осторожно отбирают заемщиков, сохраняя высокие требования к их финансовому положению, обеспечению по кредиту, качеству кредитной истории. Такие требования в первую очередь обусловлены качеством кредитного портфеля Банка, которое хотя и улучшается, но пока не восстановилось до докризисных уровней, – доля просроченной задолженности в кредитах нефинансовым заемщикам на начало 2018 г. была в полтора раза выше, чем в среднем в 2013 году.

Небольшое смягчение требований отмечается в отношении ипотечных заемщиков, риски по кредитам которым заметно ниже, чем по прочим категориям заемщиков.

Отдельные банки также упомянули об упрощении процедуры выдачи кредитов для различных категорий заемщиков, увеличении максимально возможной суммы кредита, введении новых кредитных продуктов.

Рисунок 2. Факторы изменения условий кредитования (п.п.) [2]

В целом политика банков при кредитовании корпоративных заемщиков является довольно сдержанной. Так, 37% банков оценили сложившиеся на конец 2017 г. условия долгосрочного кредитования для крупных компаний как умеренно жесткие, 14% банков – как умеренно мягкие, 49% банков – как нейтральные. В отношении кредитования МСП умеренно жесткими условия назвали 33% банков, умеренно мягкими – 12% банков. В IV квартале банки сообщили о несколько меньшем увеличении спроса на новые кредиты со стороны компаний, чем в III квартале.

Условия потребительского кредитования являются, по мнению банков, нейтральными (17% банков считают условия потребительского кредитования умеренно мягкими, столько же – умеренно жесткими, остальные 67% – нейтральными.), благодаря чему оно продолжает достаточно плавно восстанавливаться на фоне повышения реальной заработной платы. В IV квартале рост спроса на потребительские кредиты ускорился, особенно на долгосрочные кредиты (По данным 56% банков, увеличилось количество заявок на долгосрочные потребительские кредиты по сравнению с III кварталом; в предыдущем обследовании 45% банков сообщили о росте числа заявок. Доля банков, в которых произошло снижение количества заявок, уменьшилась с 11% в III квартале и до 6% в IV квартале).

В расширении спроса на долгосрочные кредиты (как потребительские, так и ипотечные) большую роль сыграло снижение процентных ставок. Еще никогда в истории наблюдений ставки по долгосрочным кредитам населению не были настолько низкими, как в IV квартале 2017 года [2].

Условия ипотечного кредитования банки в основном продолжают оценивать как умеренно мягкие (В III-IV кварталах 2017 г. 34% банков считали условия мягкими, 7% – умеренно жесткими, остальные 59% – нейтральными.). Они стимулируют спрос как на новые кредиты, так и на рефинансирование ранее взятых обязательств. Банки отмечают значительный рост спроса на рефинансирование ипотечных кредитов (сообщили 42% банков). В отличие от предыдущего эпизода роста спроса на рефинансирование кредитной задолженности (в первой половине 2015 г.), связанного с резким ухудшением платежеспособности заемщиков, в первую очередь по валютной ипотеке, у наблюдаемого сегодня роста спроса иная природа.

Во-первых, он связан с естественным желанием заемщиков уменьшить текущие процентные платежи по кредиту, снизив тем самым свою долговую нагрузку, во-вторых, – со стремлением банков расширить свою клиентскую базу за счет качественных заемщиков. Такая возможность создана благодаря достижению низкой инфляции, динамике ключевой ставки Банка России и активному развитию программ рефинансирования в банках.

Сохраняются предпосылки к дальнейшему смягчению ценовых условий банковского кредитования: фактическая динамика и ожидания участников рынков по ключевой ставке оставляют потенциал для дальнейшего уменьшения стоимости банковских кредитов в 2018 году [2]. По оценкам банков, условия кредитования смягчатся в I и II кварталах 2018 г. для основных категорий заемщиков, чуть больше – по потребительским кредитам. Динамика спроса на кредиты будет подвержена обычным сезонным колебаниям: в I квартале предполагается более слабый спрос в части корпоративных займов и ипотеки и сокращение числа заявок на потребительские кредиты, в II квартале – рост спроса во всех сегментах рынка. В II квартале потенциал расширения кредитования в розничном сегменте банки оценивают несколько выше, чем в корпоративном кредитовании.