РОЛЬ ВНУТРЕННЕГО КОНТРОЛЯ В ПРЕДУПРЕЖДЕНИИ КОРПОРАТИВНОГО МОШЕННИЧЕСТВА

Журнал: Научный журнал «Студенческий форум» выпуск №38(347)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №38(347)

РОЛЬ ВНУТРЕННЕГО КОНТРОЛЯ В ПРЕДУПРЕЖДЕНИИ КОРПОРАТИВНОГО МОШЕННИЧЕСТВА

Аннотация. Статья посвящена роли внутреннего контроля в предупреждении корпоративного мошенничества. Рассматриваются современные подходы к организации системы внутреннего контроля, включая применение цифровых технологий, риск-ориентированный аудит и формирование корпоративной этики. Приводятся примеры практических инструментов предотвращения мошенничества, таблицы и схемы, иллюстрирующие процесс оценки эффективности контроля.

Ключевые слова: внутренний контроль, корпоративное мошенничество, аудит, риск-ориентированный подход, финансовые аномалии, корпоративная этика, предотвращение нарушений, внешняя проверка, ERP-системы, оценка эффективности, прогнозирование рисков, нормативное регулирование.

Эффективная система внутреннего контроля строится на глубоком понимании источников риска и методов их минимизации. Контроль не должен быть формальным: его задача – выявлять аномалии и потенциальные зоны мошенничества.

Таблица 1.

Пример оценки рисков и мер внутреннего контроля

|

Риск |

Вероятность |

Влияние |

Меры внутреннего контроля |

|

Присвоение средств сотрудниками |

Высокая |

Критическое |

Разделение обязанностей, проверка подписи, инвентаризация |

|

Завышение отчётных показателей |

Средняя |

Высокое |

Регулярный внутренний аудит, сверка с внешними источниками |

|

Незаконные операции с активами |

Низкая |

Высокое |

Контроль полномочий, согласование операций, электронный мониторинг |

Ефремова отмечает, что аналитический подход позволяет системе внутреннего контроля не только фиксировать нарушения, но и прогнозировать их возникновение, что делает контроль превентивным инструментом [2]. Согласно Ефремовой и Казаковой, доверие к системе контроля растёт, когда она становится не формальным требованием, а интегральной частью управленческой деятельности [3].

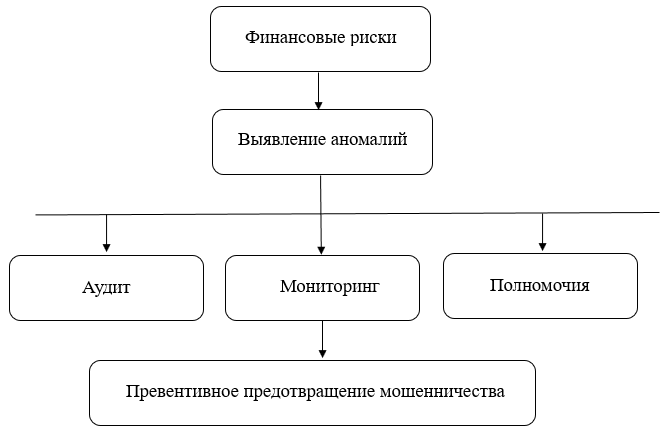

Рисунок 1. Схема взаимодействия рисков и контроля

Практическое применение внутреннего контроля включает документирование операций, проверку полномочий при финансовых транзакциях, инвентаризацию активов, а также внедрение автоматизированных систем мониторинга.

Кроме того, внутренний контроль может быть направлен на оценку эффективности бизнеса в целом. Компании, внедряя интегрированные системы контроля с аналитическим модулем, способны не только фиксировать отклонения, но и прогнозировать возможные нарушения, формируя долгосрочную стратегию предотвращения мошенничества [1].

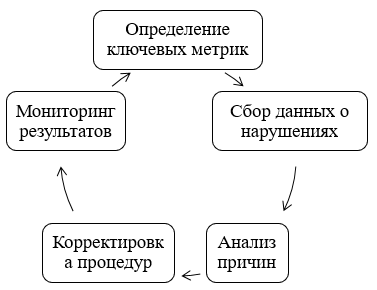

Рассмотрим современные подходы и практическое применение внутреннего контроля для предотвращения корпоративного мошенничества.

Рисунок 2. Процесс оценки эффективности внутреннего контроля

Интеграция внутреннего контроля с внешними аудиторами также повышает защиту организации. Внешняя проверка дополняет внутренние процедуры, оценивая независимость и эффективность контроля, а также выявляя потенциальные уязвимости, которые могли быть упущены внутри компании. Такой подход особенно актуален для крупных корпораций и публичных компаний, где репутационные риски могут иметь критическое значение.

Таким образом, внутренний контроль, объединяющий современные технологии, риск-ориентированный подход, корпоративную культуру и внешнюю проверку, обеспечивает более высокий уровень безопасности организации и является инструментом стратегического управления корпоративными рисками.