КОНТРОЛЬ И АУДИТ В СИСТЕМЕ ГОСУДАРСТВЕННЫХ ЗАКУПОК: РИСКИ, НАРУШЕНИЯ, МЕХАНИЗМЫ ПРЕДОТВРАЩЕНИЯ

Журнал: Научный журнал «Студенческий форум» выпуск №38(347)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №38(347)

КОНТРОЛЬ И АУДИТ В СИСТЕМЕ ГОСУДАРСТВЕННЫХ ЗАКУПОК: РИСКИ, НАРУШЕНИЯ, МЕХАНИЗМЫ ПРЕДОТВРАЩЕНИЯ

Аннотация. Статья посвящена анализу системы контроля и аудита в государственных закупках. Рассматриваются основные риски и нарушения, возникающие на различных этапах закупочного процесса, а также методы их предотвращения. Особое внимание уделено роли внутреннего контроля и аудита как инструмента повышения прозрачности и надежности закупок. Приводятся примеры нарушений и механизмов их предотвращения, а также визуальные материалы в виде таблицы и схемы.

Ключевые слова: государственные закупки, внутренний контроль, аудит, риски, нарушения, коррупция, финансовый контроль, механизмы предотвращения, прозрачность, ответственность, контракт, мониторинг

Эффективное функционирование системы государственных закупок напрямую зависит от наличия надежного контроля и аудита на всех этапах процесса. Основными рисками здесь выступают коррупционные схемы, недобросовестный выбор поставщиков, завышение цен и нарушение сроков поставки.

Система внутреннего контроля государственных закупок включает в себя планирование закупок, проверку документации, анализ предложений поставщиков и мониторинг исполнения контрактов. Статья 19 Федерального закона о бухгалтерском учете подчеркивает необходимость построения системы внутреннего контроля и аудита для обеспечения достоверности учета и предотвращения злоупотреблений. В свою очередь, практика показывает, что регулярный аудит, как внутренний, так и внешний, повышает прозрачность закупок и снижает вероятность нарушений [1]

Нарушения в системе государственных закупок классифицируются по степени тяжести: от мелких процедурных ошибок до системных коррупционных схем. Для наглядности ниже представлена таблица с примерами наиболее распространенных нарушений и их возможных последствий.

Таблица 1.

Примеры наиболее распространенных нарушений и их возможных последствий

|

Тип нарушения |

Пример |

Последствия |

Механизм предотвращения |

|

Нарушение процедуры выбора поставщика |

Недобросовестное сравнение предложений |

Финансовые потери, искажение конкуренции |

Внутренний аудит, проверка независимыми экспертами |

|

Завышение цен |

Закупка по цене выше рыночной |

Потери бюджета |

Электронные платформы и аналитика цен |

|

Несоблюдение сроков поставки |

Поставка с опозданием |

Срыв государственных программ |

Контроль исполнения контрактов, штрафные санкции |

|

Конфликты интересов |

Участие близких лиц |

Коррупционные схемы |

Декларирование интересов, независимый контроль |

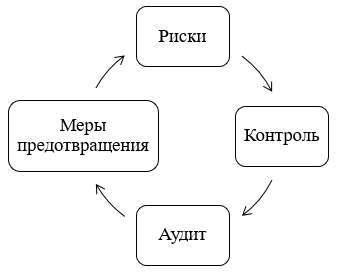

Для визуализации взаимосвязи между рисками, контролем и механизмами предотвращения удобно использовать схему, где отражены ключевые элементы аудита и контроля.

Рисунок 1. Взаимосвязь рисков, контроля и механизмов предотвращения в государственных закупках

Практика подтверждает, что именно интеграция контроля и аудита позволяет значительно снижать финансовые и репутационные риски. Например, электронные системы закупок и регулярный независимый аудит способствуют прозрачности и своевременному выявлению потенциальных нарушений [2]

Важным элементом является также обучение сотрудников и внедрение корпоративных стандартов работы с контрактами. Эффективная система контроля предполагает не только реакцию на выявленные нарушения, но и профилактику, прогнозирование рисков и постоянное совершенствование процедур. Опыт показывает, что при грамотной организации аудита и контроля количество нарушений снижается, а доверие к системе государственных закупок укрепляется [3].

Контроль и аудит государственных закупок являются ключевыми инструментами предупреждения нарушений и коррупционных схем. Интеграция внутреннего контроля, регулярного аудита и применения современных электронных платформ позволяет обеспечить прозрачность процессов и минимизировать финансовые риски. Своевременная профилактика и анализ потенциальных нарушений способствуют устойчивости системы и повышению доверия общества.