Оценка кредитования корпоративного сектора ПАО «Сбербанк России» как механизма взаимодействия «банки – фирмы»

Журнал: Научный журнал «Студенческий форум» выпуск №24(45)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №24(45)

Оценка кредитования корпоративного сектора ПАО «Сбербанк России» как механизма взаимодействия «банки – фирмы»

Группа ПАО «Сбербанк России» – крупнейший финансовый институт Центральной и Восточной Европы. Банк был основан в 1841 году и в 2016 году отметил свое 175-летие. Основным видом деятельности Группы является предоставление финансовых услуг и сервисов розничным и корпоративным клиентам во всех регионах присутствия [9]. География Группы охватывает 22 страны, включая Российскую Федерацию [2, с. 76]. Количество клиентов Группы – 145,6 млн. В своей деятельности банк ориентирован на внедрение цифровых технологий и повышение эффективности процессов для обеспечения долгосрочного устойчивого развития, и создания стоимости для всех стейкхолдеров – клиентов, команды, акционеров, общества и государства.

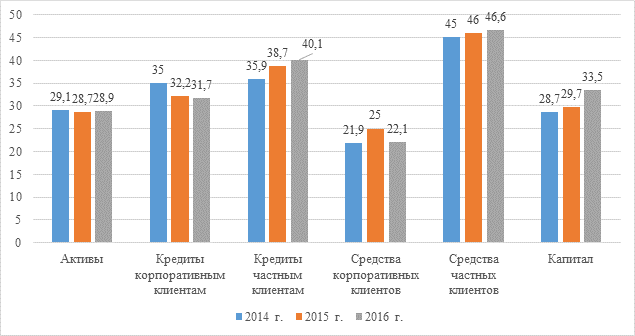

По данным годовых отчетов ПАО «Сбербанк России» [8] за 2014–2016 гг., доля кредитной организации в сегменте кредитования частных клиентов составляет более 40%, корпоративных клиентов – порядка 32% (рис. 1).

Рисунок 1. Доля ПАО «Сбербанк России» в основных сегментах российского финансового рынка, %

Источник: Составлено по: [8]

В 2016 г. ПАО «Сбербанк России» продолжил усиливать свои позиции на розничных рынках, тогда как в корпоративном сегменте его доля снизилась (табл. 1). Большая часть кредитов (73,0%), выданных банком, предоставлена корпоративным клиентам. Их доля в общем кредитном портфеле в 2016 г. по сравнению с 2015 г. сократилась на 2 п. п. При этом объем кредитов и авансов корпоративным клиентам сократился на 1325,7 млрд рублей и составил 13633 млрд. руб.

Таблица 1.

Динамика состава и структуры кредитного портфеля ПАО «Сбербанк России» в 2014–2016 гг.

|

Показатель |

31.12.2014 г. |

31.12.2015 г. |

31.12.2016 г. |

Изменение (+,-) 2016/2014 |

|||||

|

сумма, млрд. руб. |

% к итогу |

сумма, млрд. руб. |

% к итогу |

сумма, млрд. руб. |

% к итогу |

суммы, млрд. руб. |

доли, п.п. |

темп прироста суммы, % |

|

|

Коммерческое кредитование юридических лиц |

9026,5 |

48,5 |

10368 |

52,0 |

9916 |

53,1 |

889,5 |

4,7 |

109,9 |

|

Специализированные кредитование юридических лиц |

4752,3 |

25,5 |

4590,7 |

23,0 |

3717 |

19,9 |

-1035,3 |

-5,6 |

78,2 |

|

Жилищное кредитование физических лиц |

2269,8 |

12,2 |

2554,6 |

12,8 |

2750,9 |

14,7 |

481,1 |

2,6 |

121,2 |

|

Потребительские и прочие ссуды физическим лицам |

1868,3 |

10,0 |

1681,8 |

8,4 |

1574,1 |

8,4 |

-294,2 |

-1,6 |

84,3 |

|

Кредитные карты и овердрафты |

538,8 |

2,9 |

587,2 |

2,9 |

586,9 |

3,1 |

48,1 |

0,3 |

108,9 |

|

Автокредитование физических лиц |

170,4 |

0,9 |

142 |

0,7 |

119,8 |

0,6 |

-50,6 |

-0,3 |

70,3 |

|

Итого кредитов и авансов клиентам до вычета резерва под обесценение кредитного портфеля |

18626,1 |

100,0 |

19924,3 |

100,0 |

18664,7 |

100,0 |

38,6 |

0,0 |

100,2 |

|

За вычетом резерва под обесценение кредитного портфеля |

869,5 |

4,7 |

1196,5 |

6,0 |

1303,4 |

7,0 |

433,9 |

2,3 |

149,9 |

|

Итого кредитов и авансов клиентам за вычетом резерва под обесценение кредитного портфеля |

17756,6 |

95,3 |

18727,8 |

94,0 |

17361,3 |

93,0 |

-395,3 |

-2,3 |

97,8 |

Источник: Составлено по данным [8]

Коммерческие кредиты юридических лиц выросли на 9,9 %, при этом их доля в кредитном портфеле возросла на 4,7 п. п. и составила 53,1%. Специализированные кредиты корпоративным клиентам снизились за период анализа на 21,8 % и в 2016 г. составили 3717 млрд. руб., или 19,9% в структуре кредитного портфеля.

Кредиты частным клиентам увеличились на 1,3 % в 2016 г. Снижение корпоративного кредитного портфеля вызвано, главным образом, переоценкой валютных кредитов в связи с укреплением рубля, а также досрочными погашениями кредитов рядом крупных клиентов. По данным табл. 2, коммерческое кредитование юридических лиц представлено ссудам и юридическим лицам, индивидуальным предпринимателям, федеральным субъектам Российской Федерации и муниципальным органам власти.

Таблица 2.

Структура корпоративного кредитного портфеля ПАО «Сбербанк России» в разрезе клиентских сегментов за 2014–2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Изменения (+,-) 2016/2014 |

|||||

|

млрд. руб. |

% к итогу |

млрд. руб. |

% к итогу |

млрд. руб. |

% к итогу |

млрд. руб. |

доли, п.п. |

темп прироста, % |

|

|

Крупнейший бизнес |

4720 |

55,2 |

7118 |

61,1 |

7830 |

63,9 |

3110 |

8,7 |

65,9 |

|

Крупный и средний бизнес |

2571 |

30,1 |

3079 |

26,4 |

2931 |

23,9 |

360 |

-6,2 |

14,0 |

|

Малый и микро бизнес |

553 |

6,5 |

565 |

4,9 |

472 |

3,9 |

-81 |

-2,6 |

-14,6 |

|

Региональный госсектор |

558 |

6,5 |

756 |

6,5 |

878 |

7,2 |

320 |

0,7 |

57,3 |

|

Прочие |

145 |

1,7 |

130 |

1,1 |

138 |

1,1 |

-7 |

-0,6 |

-4,8 |

|

Всего |

8547 |

100,0 |

11648 |

100,0 |

12249 |

100,0 |

3702 |

0,0 |

43,3 |

Источник: Составлено по: [8]

За 2016 г. ПАО «Сбербанк России» выдано кредитов на сумму 12249 млрд. руб. За период анализа портфель кредитов юридическим лицам вырос на 3702 млрд. руб. или на 43,3 %. Доля кредитов крупнейшему бизнесу неуклонно растет и в 2016 г. достигла 64%. Также наблюдается рост кредитования регионального госсектора, прирост кредитного портфеля по данному сегменту за три года вырос на 320 млрд. руб., или 57,3%, и составил 878 млрд. руб. При этом наблюдается сокращение кредитования малого и микробизнеса, в 2016 г. был сокращен объем кредитования крупного и среднего бизнеса, а также предоставление прочих кредитов.

Таким образом, за период анализа произошло перераспределение структуры кредитного портфеля между клиентскими сегментами в сторону увеличения доли кредитов с более низкими рисками [3, с. 78].

Кредитование осуществляется на текущие цели (пополнение оборотных средств, приобретение движимого и недвижимого имущества, портфельные вложения в ценные бумаги, расширение и консолидацию бизнеса и др.) [4, с. 89]. Большинство коммерческих кредитов предоставляется на срок до 5 лет в зависимости от оценки рисков заемщиков. Коммерческое кредитование включает также овердрафтное кредитование и кредитование экспортно–импортных операций. Источником погашения кредитов является денежный поток, сформированный текущей производственной и финансовой деятельностью заемщика.

ПАО «Сбербанк России» предлагает участникам финансового рынка новые продукты. Так, командой по синдицированному кредитованию Sberbank CIB в сотрудничестве с Ассоциацией региональных банков России разработан и представлен банковскому сообществу пакет стандартной документации по синдицированному кредитованию в российском праве. В текущих экономических условиях синдицированный кредит дает возможность его получателям проводить крупные реструктуризации, в том числе с привлечением государственных гарантий [5, с. 80]. Главным целевым направлением использования синдицированных кредитов является осуществление долгосрочного финансирования крупных инвестиционных проектов совместно с другими банками.

В 2015–2016 гг. ПАО «Сбербанк России» внедрил новые продукты, которые пользуются высоким спросом у клиентов. К ним следует отнести «Ключевая+», внутрироссийский аккредитив с досрочным платежом и другие. Важным результатом работы является формирование инфраструктуры для кредитования в юанях, а также достижение договоренностей и подписание соглашений о сотрудничестве по линии торгового финансирования с ведущими китайским банками на сумму более 4,5 млрд долл. США [1, с. 104]. Кроме того, ПАО «Сбербанк России» продолжает развивать сотрудничество с иностранными банками и Экспортно–Кредитными Агентствами (ЭКА) стран Азии и Западной Европы. В целом, за 2016 г. кредитной организацией заключены кредитные соглашения по линии ЭКА с иностранными банками на общую сумму более 280 млн евро.

В 2016 г. ПАО «Сбербанк России» предложил клиентам сегмента малого и микробизнеса усовершенствованную линейку кредитных продуктов, которая предоставляет дополнительные возможности для развития бизнеса. Так, новая услуга «СМАРТ–кредиты» – это предварительно одобренные кредиты на основе анализа транзакционных данных клиента [9]. Ее преимуществами для клиента является отсутствие залога и короткий срок получения кредита (не более 1 часа) в случае финального одобрения.

ПАО «Сбербанк России» осуществляет постоянный контроль процессов взыскания проблемной задолженности на всех стадиях сбора. При выявлении триггеров снижения уровня эффективности сбора, роста проблемного портфеля в отдельных регионах, клиентских или продуктовых сегментах осуществляется оптимизация процесса взыскания и кредитования [6, с. 349]. Процессы взыскания просроченной и проблемной задолженности в ПАО «Сбербанк России» построены по принципу максимальной автоматизации и стандартизации, что обеспечивает исключение человеческого фактора на различных уровнях работы с проблемной задолженностью и позволяет применять единый подход к процессу взыскания [7, с. 148]. В результате внедрения изложенного подхода доля неработающих кредитов за 2016 г. снизилась на 0,5 п. п., то есть 828,4 млрд. рублей. Доля просрочки в портфеле составляет 6,3% (-0,9 п. п.).

На основании проведенного анализа следует констатировать, что осуществление кредитования корпоративных клиентов является источником повышенного риска и создает угрозы экономической безопасности ПАО «Сбербанк России». Работа по снижению кредитного риска и предупреждению угроз экономической безопасности ведется на всех этапах выполнения кредитных операций.

Результаты работы менеджмента кредитной организации в данном направлении способствует снижению доли неработающих кредитов и просрочки в структуре кредитного портфеля ПАО «Сбербанк России». Вместе с тем, объем неработающих кредитов продолжает оставаться значительным и оказывает негативное влияние на формирование финансовых результатов банка, а также снижает его устойчивость. Очевидно, проблема обеспечения экономической безопасности в сфере кредитования клиентов ПАО «Сбербанк России» сохраняет свою актуальность и ее решение требует комплексного подхода.