Особенности формирования структуры капитала предприятия

Журнал: Научный журнал «Студенческий форум» выпуск №20(71)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №20(71)

Особенности формирования структуры капитала предприятия

Аннотация. При формировании политики финансирования перед предприятием встает проблема выбора структуры капитала, обусловленная ключевыми различиями между собственными и заемными средствами. Структура капитала предприятия оказывает влияние на его финансовую устойчивость, уровень инвестиционного риска предприятия, потенциальные конфликты интересов между собственниками, менеджментом, кредиторами, и в конечном итоге на эффективность деятельности всего предприятия. В данной статье рассматриваются источники финансирования предприятия, а также преимущества и издержки привлечения того или иного источника финансирования. Автором проанализирована одна из основных современных теорий структуры капитала – компромиссная теория, выявившая факторы влияния на формирование структуры капитала предприятий.

Ключевые слова: издержки, кредиторы, компромиссная теория, собственные и заемные средства.

Для финансирования своей деятельности, как в краткосрочной, так и долгосрочной перспективе, у любого хозяйствующего субъекта есть необходимость в источниках средств. Результаты финансово-хозяйственной деятельности предприятия непосредственно находятся в прямой зависимости от состава источников финансирования, способов мобилизации, структуры и эффективности их использования. В настоящее время вопросам финансовых ресурсов, касающихся их формирования и управления, проявляется существенно меньше внимания. Учитывая существующую позицию, все-таки не следует забывать, что для непрерывности финансовых потоков на макроуровне для обеспечения расширенного воспроизводства, повышения эффективности функционирования предприятия необходимы источники финансирования его деятельности. Ключевой категорией в концепции финансов, финансового менеджмента, а также в частности финансирования деятельности предприятия является капитал. В виду того, что процесс финансирования деятельности предприятий сопряжен с поиском различных источников финансирования имущественного потенциала, с вложением (инвестированием) капитала, необходимо рассмотреть сущность этой категории.

В своей работе Л.В. Давыдова определяет капитал как экономическую клеточку сложной социально-экономической рыночной системы и в конечном счете ее решающей категорией [Давыдова, с. 43]. Исходя из этого, можно сделать вывод, что капитал является всеохватывающей, универсальной и многоаспектной категорией. Неслучайно К. Маркс озаглавил свой многотомный труд «Капитал». Капитал присутствует повсюду, обуславливает все взаимоотношения, с этим понятием мы сталкиваемся постоянно, какое бы явление в действительности ни рассматривалось.

Еще А. Декурсель отмечал, что деньги для людей умных составляют средство, для глупцов — цель. Для повседневной жизни капитал чаще всего считался некой денежной суммой, которая приносит доход собственнику. Такую точку зрения на капитал высказывали многие мыслители, исходившие из понятия отдельного индивидуального хозяйства, а не общего хозяйства как целого. Зачастую внимание обращалось на одну наиболее распространенную конфигурацию, при которой денежная сумма приносит доход, и только эта конфигурация признавалась капиталом.

Необходимо выделить и современное монетаристское интерпретирование капитала. Свою точку зрения относительно количественной теории денег, как нового варианта монетарного взгляда на функционирование капиталистической экономики, сформулировал в 1950-х гг. М. Фридмен. Акцент в своей монетаристской доктрине Фридмен делает на денежную сферу как на определяющую область в экономическом развитии.

Широкое распространение получила материально-вещественная интерпретация капитала. В ее основе лежит теория развития цивилизации, основанной на преемственности. Ее основная идея состоит в том, что каждое новое поколение пользуется приобретением предыдущих поколений и к тем уже прибавляет свою долю, работая, в свою очередь, не только для настоящего, но и для будущего. Взаимосвязь прошедшего и настоящего в хозяйственной жизни проявляется также с помощью капитала. С этой точки зрения сущность капитала можно рассматривать как: 1) результат предыдущей деятельности 2) использование накопленных предметов для производства новых вещей, а не для личного потребления. Применение орудий и средств труда обуславливается физической слабостью человек и обобщается многими мыслителями так же понятием «капитал».

Представители классической политической экономии формулируют понятия основного (постоянного) и оборотного капитала.

Существование капитала, по мнению А. Смита, и в сфере обращения, и в сфере производства, обусловлено его способностью приносить доход его владельцу, что и является его главной сущностью. В последствии тезис Смита об обособленности функционирования различных форм капитала был развит и дополнен фундаментальными исследованиями в области движения капитала во времени. Следует отметить, что капитал является одной из наиболее часто применяемых экономических категорий. В процессе своего функционирования капитал, как главная база экономических перспектив развития предприятия, обеспечивает интересы государства, акционеров, инвесторов и менеджмента предприятия. И.А. Бланк характеризует капитал предприятия как общую стоимость средств, выраженную в денежной, материальной и нематериальной формах, инвестированных в формирование его активов [Бланк, с. 414].

В рамках данной статьи капитал предприятия рассматривается как источник финансирования деятельности предприятия. Выше уже отмечалось, что капитал является ключевым понятием в экономической теории и в процессе финансирования деятельности предприятия. В целом капитал можно охарактеризовать как базис для возникновения, перераспределения и движения финансовых ресурсов. Рассматривая различные научные теории, в рамках которых представлены интерпретации понятия «капитал», можно обозначить три основных подхода к формулированию его сущности: экономический, бухгалтерский и учетно-аналитический [Большаков, с. 307-308].

Все виды капитала предприятия есть денежное выражение стоимости источника, который обладает закономерной способностью накапливаться, прирастать и авансироваться, расходоваться, уменьшаться. Другими словами, движение видов капитала, в том числе, и формирование его, содержит финансовый аспект [Большаков, с. 123].

Источники финансирования российских предприятий делятся на внутренние (собственный капитал) и внешние — заемный и привлеченный капитал с финансовых рынков.

Структура капитала предприятия оказывает влияние на его финансовую устойчивость, уровень инвестиционного риска предприятия, потенциальные конфликты интересов между собственниками, менеджментом, кредиторами, и в конечном итоге на эффективность деятельности всего предприятия. При планировании долгосрочных перспектив развития предприятия определение баланса между соотношением собственного и заемного капиталов является важной стратегической задачей.

Решение задач, направленных на оптимизацию структуры источников финансирования, в рамках стратегии является показателем разумной и осознанной финансовой политики, тогда как текущее финансирование направленно на изменение структуры текущих пассивов в рамках плановых заданий, а нередко и спонтанно. В виду того, что финансирование своей деятельности предприятие может осуществлять из несколько источников, различающихся как по способам, так и срокам мобилизации, контроль за их соотношением всегда является актуальной проблемой. При формировании политики финансирования перед предприятием встает проблема выбора структуры капитала, обусловленная ключевыми различиями между собственными и заемными средствами.

Учитывая, что инвесторы, предоставляя капитал, требуют доходность, соответствующую их риску, источники финансирования предприятия традиционно классифицируют с позиции формирования затрат на капитал. Привлечение заемных средств всегда связано с расходами на их обслуживание (уплачиваемые проценты), в виду того, что инвесторы предполагают получение дохода на вложенный капитал. Но не следует забывать, что и собственные средства предприятия не могут быть бесплатными и всегда имеют свою стоимость, так как собственники предприятия могут получить доход, используя альтернативные инвестиции с таким же, а иногда и меньшим, риском. Например, вложить свой капитал в акции других предприятий, облигации, недвижимость и прочие активы. В основе экономики рыночного типа на микроуровне лежит пятиэлементная система финансирования ее системообразующих компонентов (предприятий):

— самофинансирование;

— финансирование через механизмы рынка капитала;

— банковское кредитование;

— бюджетное финансирование;

— взаимное финансирование хозяйствующих субъектов.

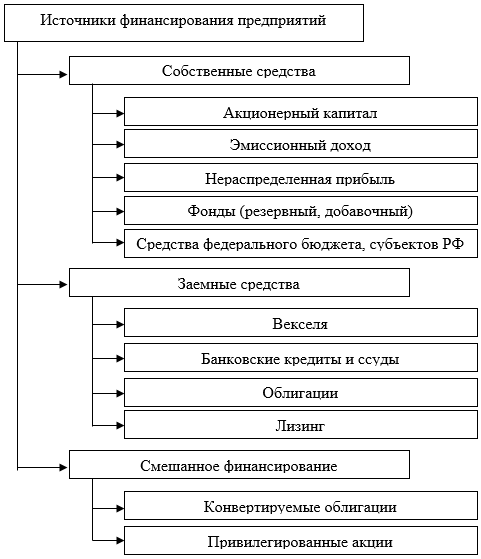

Обращая внимание на классификацию источников финансирования предприятия, делящую их только на собственные и заемные средства, можно сделать вывод, что она является неполной. Дело в том, что предприятие привлекает ряд инструментов для финансирования, совмещающие в себе черты собственного и заемного капитала. Такие источники финансирования называются смешанными (Рис. 1). К ним относят различные гибридные инструменты. Например, привилегированные акции имеют черты облигаций и обыкновенных акций предприятия. С одной стороны, они ведут к образованию постоянных расходов, как и проценты по долговым обязательствам. С другой стороны, дивиденды по привилегированным акциям выплачиваются из прибыли после налогообложения, не создавая налоговых щитов. Кроме того, привилегированные акции, как и обыкновенные, не имеют срока погашения [Макарова, Великороссова, с. 425]. В ситуации, когда предприятие столкнулось с утратой платежеспособности и не может выплатить дивиденды по привилегированным акциям, не приведет его к банкротству. В случае нехватки средств для выплат процентов или основной суммы долга по кредиту предприятие может быть признано банкротом.

Рисунок 1. Классификация источников финансирования предприятия[1]

Таким образом, преимущества и издержки привлечения того или иного источника финансирования зависят от характеристик самого предприятия, которые во многом определяются его отраслевой принадлежностью.

Основоположниками современной теории структуры капитала были Ф. Модильяни и М. Миллер, авторы работы «Издержки по привлечению капитала, корпоративные финансы и теория инвестирования», опубликованной в 1958 г., где был изложен главный вывод, заключавшийся в том, что стоимость предприятия не зависит от структуры капитала, а формируется только за счет денежных потоков, генерируемых в его активы. Но выведенные авторами утверждения подходят только для идеальных рынков капитала, и поэтому Модильяни и Миллер в 1963 г. публикуют вторую работу, посвященную структуре капитала, где вводят такой фактор как корпоративное налогообложение. В работе были продемонстрированы условия, при которых использование заемного капитала создает налоговый щит, т.е. увеличение заемного капитала ведет к увеличению валового дохода, остающегося в распоряжении акционеров и тем самым, ведет к увеличению стоимости предприятия. Таким образом, предприятию выгодно полностью финансироваться за счет заемных средств.

Вместе с тем в теории Модильяни и Миллера не учитывается какой-то существенный фактор, не позволяющий предприятиям использовать исключительно заемные средства. На это противоречие обратили внимании авторы компромиссной теории структуры капитала и предположили, что это издержки банкротства.

Развитие компромиссной теории структуры капитала связано с исследованиями А. Крауса и Р. Литценбергера, Дж. Скотта, М. Бредпи, Г. Джаррелла, И. Хан Кима, С. Майерса и др. Появление компромиссной теории сосредоточило внимание на таких вопросах, как природа и характер издержек банкротства, а также роль налоговых факторов в формировании структуры капитала предприятия [Кокорева, с. 13].

Издержки финансовой неустойчивости возникают у предприятия в следствие нарушения исполнения долговых обязательств, что может привести к банкротству.

При условии существенной закредитованности предприятие может испытывать финансовые трудности, что отрицательно влияет на рыночную стоимость ценных бумаг предприятия. Ведь если предприятие берет большое количество займов, то и растет вероятность неисполнения обязательств. Такая ситуация беспокоит кредиторов, которые предвидят издержки банкротства и знают, что в случае утраты платежеспособности предприятия, покрытие издержек будет за их счет.

Для того, чтобы снизить свои риски, кредиторы заранее требуют более высокую доходность для заемного капитала, что ведет к уменьшению доходов акционеров и уменьшает рыночную стоимость предприятия.

Таким образом, исходя из компромиссной теории, стоимость предприятия уменьшается на приведенную стоимость издержек банкротства.

С помощью компромиссной теории впервые появилась возможность провести различие структуре капитала между отраслями. Следует обратить внимание, что у предприятий разных видов деятельности и издержки банкротства различаются [Галин, с. 98]. В случае, когда у предприятия большую часть составляют материальные активы, издержками банкротства будут в основном расходы на юридические услуги, при этом актив предприятия пострадает незначительно. В случае же, когда предприятие является высокотехнологичным и его основные активы – это технологии, лицензии, патенты, ноу-хау, инновационные возможности, банкротство значительно повлияет на стоимость его активов. При утрате платежеспособности предприятия кредитор столкнется с трудностями возврата денежных средств, так как большинство активов неосязаемы и могут не иметь ценность вне конкретного предприятия.

В обозначенных условиях, предприятию, имеющему достаточное количество материальных активов, проще получить заем и стоимость заемного капитала для него будет ниже.

Таким образом, в капиталоемких отраслях, где главным активом предприятий является их имущество, активнее используют заемный капитал. А отрасли, в своей деятельности, опирающиеся на нематериальные активы, используют финансирование в основном за счет собственных средств.

Исходя из вышеизложенного можно сделать вывод, что при формировании структуры капитала следует учитывать ее влияние на уровень рентабельности активов и собственного капитала, затрат, финансовой устойчивости и платежеспособности, хозяйственных рисков. От структуры капитала зависит стабильность финансового обеспечения для развития, и как следствие эффективность всей деятельности предприятия.

Процесс управления структурой капитала предназначен решить такие задачи как оценка количества необходимых средств, форма их привлечения, степень доступности, период распоряжения, стоимость привлечения определенного вида ресурсов, риск и прочие формальные и неформальные условия привлечения конкретных источников финансирования.

[1] Источник: составлено автором