Организация управленческого учета по центрам ответственности

Журнал: Научный журнал «Студенческий форум» выпуск №35(86)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №35(86)

Организация управленческого учета по центрам ответственности

Organization of management accounting for responsibility centers

Veronika Khandarkhaeva

master student, East Siberia State University of Technology and Management, Ulan-Ude

Аннотация. Эффективное управление производственной деятельностью экономического субъекта все более зависит непосредственно от уровня информационного обеспечения его отдельных подразделений и служб. Данные, необходимые для оперативного управления экономическим субъектом, содержатся в системе управленческого учета, который считают одним из перспективных направлений бухгалтерской практики. Управленческий учет представляет собой систему, которая обеспечивает руководящее звено фирмы информацией, необходимой для принятия решений и эффективного управления. На практике каждый экономический субъект может создать собственную систему управленческого учета.

Abstract. Effective management of production activities of the enterprise increasingly depends on the level of information support of its individual departments and services. The information necessary for the operational management of the enterprise is contained in the management accounting system, which is considered one of the new and promising areas of accounting practice. Management accounting is a system that provides the management of the company with the information necessary for decision-making and effective management. In practice, each organization can create its own management accounting system.

Ключевые слова: управленческий учет, эффективное планирование, организационная структура управления, экономический субъект, система управленческого учета, центр ответственности.

Keywords: management accounting, effective planning, organizational structure of management, economic entity, management accounting system, responsibility center.

Центр ответственности – структурное подразделение, руководитель которого отвечает и контролирует только производимые затраты. Это сегмент организации, по которому контролируются как произведенные затраты, так и полученный доход или процесс его инвестирования. Причем руководитель центра ответственности несет ответственность за процесс формирования этих показателей.

Цель учета по центрам ответственности состоит в обобщении данных о затратах и результатах деятельности по каждому центру ответственности с тем, чтобы возникающие отклонения можно было отнести на конкретное лицо.

Для успешной организации управленческого учета по центрам ответственности в коммерческих организациях необходимо классифицировать их исходя из:

- объема полномочий и ответственности;

- функций, выполняемых центром.

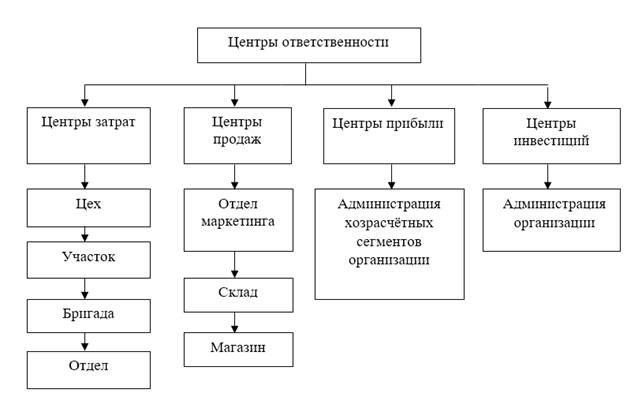

Центры ответственности исходя из объема полномочий и ответственности необходимо подразделять на центры затрат, продаж, прибыли и инвестиций, которые представлены на рисунке 1.

Рисунок 1. Структура центров ответственности

Формирование центров ответственности

Построение организационной структуры предприятия, выделение в его составе отдельных подразделений и образование соответствующих центров затрат зависит, в первую очередь, от характера его деятельности.

ЗАО «Байкальская лесная компания» — это международная российско-японская компания, крупнейший в Бурятии производитель и экспортер высококачественной лесопродукции. Определяющим направлением деятельности является лесозаготовительное и деревообрабатывающее производство.

Вариант построения организационной структуры ЗАО БЛК с выделением в его составе бизнес-единиц по функциональному признаку представлен в таблице 1 и 2.

Таблица 1.

Организационная структура с выделением бизнес-единиц ЗАО «БЛК»

|

Отдел снабжения – структурная бизнес-единица №1 |

Производственный отдел – структурная бизнес-единица №2 |

Отдел сбыта – структурная бизнес-единица №3 |

|

|

Центр ответственности Ответственное лицо – мастер по приемке лесной продукции |

Центр ответственности Ответственное лицо – технолог по производству |

Центр ответственности Ответственное лицо – технолог |

|

|

Центр затрат |

Цех добычи лесной продукции |

Центр затрат |

Центр затрат |

|

Функции отдела – поставки сырья и материалов для производства, в соответствии с качеством |

Цех обработки лесной продукции |

Центр затрат |

Функция транспортного парка – перевозка сырья, материалов и готовой продукции |

|

Производство готовой продукции |

|||

Таблица 2.

Организационная структура с выделением бизнес-единиц ЗАО «БЛК»

|

Транспортный парк – структурная бизнес-единица № 4 |

Складские площади – структурная бизнес-единица № 5 |

Отдел бухгалтерии – структурная бизнес-единица №6 |

|

Центр ответственности Ответственное лицо – главный механик |

Центр ответственности – заведующий складом |

Центр ответственности Ответственные лица – главный бухгалтер, директор |

|

Центр доходов |

Центр затрат |

Центр затрат |

|

Функции отдела – сбыт готовой продукции производства |

Функции складских площадей - хранение лесной продукции |

Функция отдела – составление бухгалтерской и управленческой отчетности |

Разработка документарного обеспечения управленческого учета

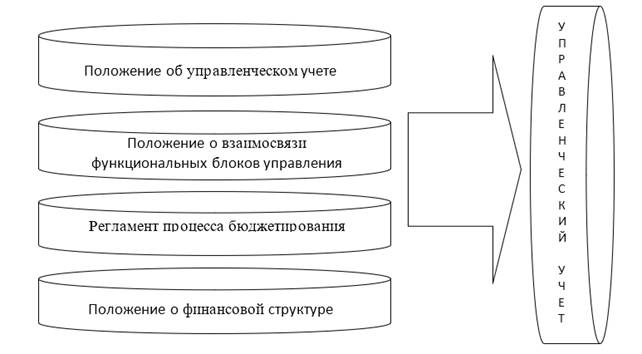

Управленческий учет должен осуществляться в соответствии с определенными нормативными документами.

Анализ внутренних документов в ЗАО «Байкальская лесная компания» показал отсутствие нормативной документации по организации управленческого учета на всех уровнях, которые характеризовали бы и закрепляли функции управленческого учета, конкретно распределял бы полномочия и ответственность специалистов, участвующих в управлении. Иными словами, полномочия и ответственность сотрудников должны быть прописаны в соответствующих положениях. Это необходимо для целей контроля за деятельностью организации.

Постановка управленческого учета должна осуществляться в соответствии:

- с Положением об управленческом учете;

- с Положением о взаимосвязи функциональных блоков управления;

- с Регламентом процесса бюджетирования;

- с Положением о финансовой структуре.

Рисунок 2. Документарное обеспечение управленческого учета

На основании проведенного исследования можно сделать следующие выводы.

Основной проблемой практического внедрения управленческого учета в организации является то, что в России разработано недостаточно рекомендаций по постановке эффективной системы управленческого учета в организациях.

Ведение управленческого учета повысит степень ответственности каждого руководителя подразделения, что будет способствовать росту рентабельности каждой выделенной структурной бизнес-единицы и конкурентоспособности всей организации, а ранее указанный уточненный перечень статей затрат будет одним из основных элементов совершенствования управленческого учета.

Таким образом, проведение комплекса мер по предложенной концепции организации системы управленческого учёта позволит с учетом конкретной сложившейся ситуации выбрать стратегию по формированию целостной и гибкой системы управления, повышению эффективности использования управленческого потенциала на конкретном предприятии.

Полное и правильное понимание администрацией и персоналом различных сторон эффективности управленческого учета - важное условие успешного управления с организацией в современных усложненных условиях хозяйствования и залог ее финансового благополучия.

Таким образом, мы рассмотрели вопросы построения организационной структуры организации. Решение данной задачи позволит получать информацию, необходимую руководителям всех уровней для организации эффективной работы своего подразделения и организации в целом.