Элементы системы внутреннего контроля аудируемого лица, обеспечивающие соблюдение законодательства о противодействии коррупции, подлежащие рассмотрению в ходе аудита

Журнал: Научный журнал «Студенческий форум» выпуск №38(89)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №38(89)

Элементы системы внутреннего контроля аудируемого лица, обеспечивающие соблюдение законодательства о противодействии коррупции, подлежащие рассмотрению в ходе аудита

В статье рассмотрены особенности антикоррупционного аудита бухгалтерской (финансовой) отчетности организаций. Показана суть коррупционных нарушений, причины недобросовестного составления бухгалтерской (финансовой) отчётности, возможные варианты сговора должностных лиц объекта аудита, примеры их недобросовестного поведения. Особое внимание уделено методике проведения антикоррупционного аудита, тестированию средств внутреннего контроля.

Актуальность темы. В настоящее время во многих странах мира коррупция стала частью политической и административной реальности. Взяточничество, растраты или другие виды коррупции стали причиной ухудшения экономической и политической ситуации и причинения вреда обществу в целом Коррупция стала главным препятствием на пути экономического развития.

Ключевые слова: внешний и внутренний аудит, противодействие коррупции. антикоррупционный аудит.

Согласно положениям Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» все организации обязаны осуществлять внутренний контроль хозяйственных операций, а организации, бухгалтерская отчетность которых подлежит обязательному аудиту, обязаны организовать внутренний контроль ведения бухгалтерского учета и составления бухгалтерской отчетности [1].

Помимо формирования достоверной бухгалтерской (финансовой) отчетности и обеспечения соответствия деятельности экономического субъекта требованиям законодательства, все организации обязаны разрабатывать и принимать меры по предупреждению коррупции. Такая обязанность установлена Федеральным законом от 25 декабря 2008 г. № 273-ФЗ «О противодействии коррупции» [2]. Особая роль в вопросах противодействия коррупционным нарушениям, мошенническим действиям отводится внутреннему аудиту в организации. На практике необходимо различать два вида аудита — внешний и внутренний. Традиционно целью внешнего аудита является подтверждение достоверности финансовой отчетности компании. Его результаты направлены на удовлетворение интересов широкого круга внешних пользователей — потенциальных инвесторов, кредиторов и других заинтересованных лиц. Внутренний аудит представляет собой объективную оценку существующей системе контроля на предприятии. В отличие от внешнего аудита его результаты отвечают потребностям и интересам руководства компании. В идеале результаты внутреннего аудита должны представлять констатацию выявленных проблем и рекомендации по их устранению, направленные на повышение эффективности и оптимизации бизнес-процессов, снижение рисков, достижение поставленных целей организации [7].

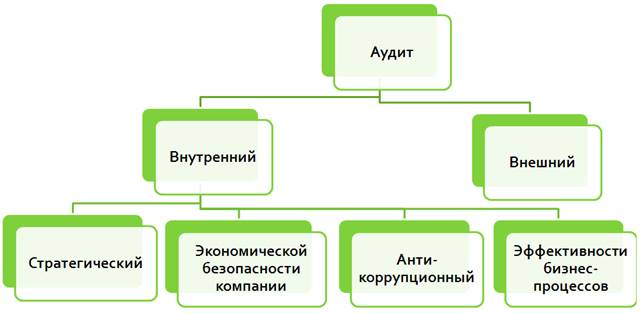

Рисунок 1. Новые направления аудита

Современные условия нестабильного развития рыночных отношений диктуют необходимость в увеличении зоны ответственности внутреннего аудита и появлении новых направлений аудита, таких как стратегический аудит, аудит экономической безопасности компании, антикоррупционный аудит, аудит эффективности бизнес-процессов (рисунок 1).

Рассмотрим назначение и особенности проведения аудита на соблюдение законодательства о противодействии коррупции.

По роду профессиональной деятельности наиболее эффективным средством борьбы с коррупцией является аудит, который по общепринятым стандартам, ставит собой целью выявление фактов нарушений в составлении бухгалтерской финансовой отчетности. Их, в большинстве случаев, трудно представить без определенной договоренности должностных лиц. Именно этот механизм создает определенные предпосылки фактов коррупционных действий [9].

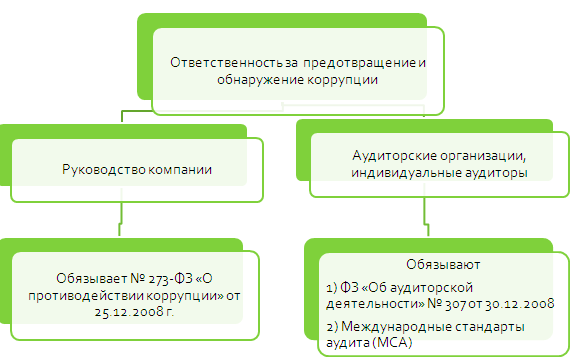

Рисунок 2. Ответственность за предотвращение и обнаружение коррупции

Основная ответственность за предотвращение и обнаружение коррупции возложена как на лиц, наделенных руководящими полномочиями, так и на руководство компании.

Антикоррупционные функции возложены также на аудиторские организации, индивидуальных аудиторов (рисунок 2). Федеральный закон «Об аудиторской деятельности» обязывает аудиторов информировать учредителей аудируемого лица, их представителей о ставших им известными случаях коррупционных правонарушений, в том числе случаях подкупа иностранных должностных лиц, в отдельных случаях информировать об этом правоохранительные органы. Международные стандарты аудита (МСА) обязывают аудиторов в ходе аудита финансовой отчетности:

- рассмотреть соблюдение аудируемым лицом законодательных и иных нормативных правовых актов при проведении аудита бухгалтерской (финансовой) отчетности, в том числе требований по противодействию коррупции;

- выполнив процедуры оценки рисков, получить понимание системы внутреннего контроля, понимание контрольной среды и того, осуществляются ли в организации выявление коррупционных рисков, оценка их значительности, вероятности возникновения [5].

Рисунок 3. Причины коррупционных действий

Коррупционные действия сотрудников компании порождаются рядом причин (рисунок 3):

- экономические: низкий уровень зарплаты, изготовление и реализация дефицитных товаров, широкий круг полномочий у лиц административно-управляющего персонала и др.;

- институциональные: пробелы в системе внутреннего контроля, в частности связанные с незаинтересованностью аппарата управления в результатах контроля и т.д.; слабая антикоррупционная и кадровая политика;

- социально-культурные: неверие в результат своего действия, от этого позиция «невмешательства, полного бездействия», неспособность к сопротивлению, неосведомленность и т.д.

Под коррупционные действия попадает широкий круг действий, связанный с присвоением собственности компании, разглашением коммерческой тайны и т.д. Факты мошенничества в большинстве случаев сопровождаются искажениями в финансовой отчетности, предоставлением фальсифицированных результатов инвентаризации и недостоверной информации аудиторам [7].

Для многих компаний минимизация коррупционных рисков занимает сегодня одну из лидирующих позиций. С каждым годом всё больше организаций разрабатывают дополнительные регламенты, внедряют новые средства контроля, направленные на предотвращение коррупции и мошенничества [1].

Если в штате организации предусмотрен отдел внутреннего контроля, аудитору необходимо подробно узнать о проведении периодических антикоррупционных проверок и их результатах. Полученная информация даст возможность оценить уровень средств контроля, компетентность сотрудников, проводящих внутренний аудит, а также определить честность руководства.

Одним из элементов системы внутреннего контроля аудируемого лица, обеспечивающие соблюдение законодательства о противодействии коррупции, подлежащие рассмотрению в ходе аудита является проведение тестирования [6].

Таблица 1.

Тестирование работников организации по вопросам противодействия коррупции

|

№ |

Вопрос |

Пояснения (пример) |

|

1 |

Как организована система внутреннего контроля для предотвращения коррупционных правонарушений? Существуют ли внутренние документы, устанавливающие порядок функционирования системы внутреннего контроля? |

Создана комиссия по профилактике коррупционных и иных правонарушений

|

|

2 |

Существует ли в компании подразделение или должностные лица, ответственные за профилактику коррупционных и иных правонарушений? |

Комиссия по профилактике коррупционных и иных правонарушений. Председатель: начальник службы безопасности |

|

3 |

Разработаны ли стандарты и процедуры, направленные на обеспечение добросовестной работы компании, в том числе процедуры, принятые для выявления и предотвращения фактов коррупции? |

Положение о комиссии по профилактике коррупционных и иных правонарушений

|

|

4 |

Существует ли утвержденный в компании кодекс этики и служебного поведения работников? |

Коллективный договор. Правила внутреннего трудового распорядка |

|

5 |

Разработаны ли в компании правила и процедуры, направленные на предотвращение и урегулирование конфликта интересов? |

Не разработаны

|

|

6 |

Известны ли Вам какие-либо недочеты в средствах внутреннего контроля, усиливающие вероятность коррупционных нарушений? |

Не известны

|

|

7 |

Проводится ли мониторинг средств контроля для предотвращения фактов коррупции? Если ответ «Да», укажите периодичность, результаты мониторинга. |

Не проводился

|

|

8 |

Известно ли Вам о служебных расследованиях, проведенных до начала аудита, которые привели к выявлению нарушений законодательства коррупционной направленности, оказавших отрицательное влияние на Вашу организацию, или к возникновению подозрений в совершении недобросовестных действий? |

Служебные расследования не проводились

|

При проведении аудита компании необходимо:

а) установить, какие коррупционные финансовые нарушения присущи данному объекту, учитывая специфику деятельности организации, возможные схемы сговора по хищению имущества организации, а также уровень коррумпированности проверяемых работников;

б) провести анализ документации по противодействию коррупции внутри компании;

в) провести антикоррупционное тестирование средств внутреннего контроля (системность, периодичность, отсутствие возможности сговора должностных лиц, результаты контроля и меры, принятые по его итогам) [7].

В целях определения коррупционной составляющей в искажении бухгалтерской отчетности аудитор должен:

– выяснить, не является ли это результатом сговора должностных лиц организации;

– определить, какие лица и в каких должностях замешаны в этом;

– сопоставить ответы на запросы аудитора как работников, так и руководящего состава, убедиться в правдивости полученных ранее заявлений и разъяснений [8].

Существует множество способов искажения отчётности. К основным из них относят: подтасовку и фальсификацию первичных документов, фиктивные бухгалтерские проводки, сворачивание активов и обязательств, объединение разнородных сумм в одной статье отчётности, расчёты с использованием компаний-однодневок и т. д.

О возможных коррупционных проявлениях свидетельствуют:

а) наличие платежей и поступлений, не соответствующих полученным или оказанным услугам;

б) нетипичные хозяйственные операции и сделки в конце года, влияющие на финансовый результат, капитал, активы и обязательства организации;

в) несоблюдение правил ведения бухгалтерского учета и составления финансовой отчетности;

г) наличие большого объёма финансовых вложений в кризисные предприятия и отрасли экономики [9].

Одним из существенных коррупционных признаков являются обстоятельства, свидетельствующие о стремлении руководства к искажению бухгалтерской отчетности или игнорирование этого, уклонение от ответов на вопросы аудитора, например, о состоянии расчетов, результатах налоговой проверки. Отказ руководства предприятия предоставить необходимые для аудита разъяснения следует рассматривать как серьезное основание для сомнения в законности сделок и хозяйственных операций.

При определении признаков коррупционной составляющей в искажении бухгалтерской отчетности аудитор должен:

а) выявить факт нарушений и наличия в действиях сговора;

б) определить круг лиц и должности участников;

в) убедиться в достоверности полученных сведений от работников и руководства.

В условиях коррупции хищение ценностей осуществляется следующими способами:

а) недооприходование поступившей на базу, склад, производство продукции, полуфабрикатов, сырья;

б) необоснованное списание материальных ценностей на сверхнормативные потери в процессе хранения, транспортировки, стихийных бедствий и т. д.;

в) разглашение коммерческой тайны и финансовое вознаграждение за это;

г) оплата не оказанных услуг или не выполненных работ;

д) включение в ведомости на оплату труда, так называемых «мертвых душ».

Каждый из перечисленных выше типовых способов хищений имеет разнообразный механизм практического применения.

Факторами, которые ограничивают возможность фактов коррупции являются эффективная антикоррупционная работа собственников аудируемого лица и результативная система внутреннего контроля.

Фактор внезапности — наиболее эффективный метод при проведении антикоррупционного аудита. Он заключается в изменении программы проверки, внеплановых контрольных действиях по выявлению фактов хищений имущества организации, а именно внеплановой инвентаризации, контрольном запуске сырья и материалов в производство, контроль качества и т. д. Данный фактор увеличивает вероятность раскрытия коррупционных схем организации, поскольку внезапность не позволяет скрыть факты искажений бухгалтерской финансовой отчётности.

Особое внимание в плане контроля стоит уделить учётным и исправительным записям, проведённым на этапе завершения отчётного периода или конце года. Определить мотивационную часть этих действий, проверить указание номеров корреспондирующих счетов, а также перечень лиц, вносивших эти изменения.

Наличие недостатков системы внутреннего контроля организации, коррумпированность высшего состава аудируемого объекта и ряд других сопутствующих факторов могут привести к тому, что суммы хищений и незаконных списаний материальных ценностей и денежных средств могут существенно повлиять на достоверность бухгалтерской отчётности. Отсюда следует важность проведения аудита, обеспечивающие соблюдение законодательства о противодействии коррупции.