Проблема оттока капитала из Казахстана

Журнал: Научный журнал «Студенческий форум» выпуск №23(44)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №23(44)

Проблема оттока капитала из Казахстана

Международные экономические отношения в нашем неустойчивом мире имеют интенсивный характер развития. Подобное явление связано со значительным ростом развития таких экономических сфер, как промышленность, машинная индустрия, IT-технологии. Таким образом, формирование новых видов производств, увеличение предложения на рынке и улучшение производительности труда расширили возможность реализации большей части производимой продукции.

Издревле страны, обладающие какими-либо ресурсами, совершали взаимный товарооборот с другими странами, претерпевающие нехватку того или иного ресурса. Нынешние условия таковы, что любое государство не может существовать обособленно от других стран, то есть нуждаются во взаимовыгодных сделках. Но экономические отношения между странами на мировом рынке не ограничиваются внешней торговлей, товарообменом. Они включают движение капитала между странами, валютные отношения, миграцию рабочей силы, научно-технический обмен. Денежный рынок более подвижен, чем товар, так как изменить структуру портфеля денежных активов можно достаточно быстро, а вот производство меняется медленно (внедрение НТП, изменение технологий, переподготовка кадров требует времени). Всё это обуславливает темпы роста экономики каждой страны.

Экономическое положение в стране, а именно её важный показатель ВВП (Валовый внутренний продукт) зависит от многих факторов, как внешних, так и внутренних. Ситуации в мировой экономике, цены на нефть значительно влияют на ВВП страны. Помимо тенденций роста мировой экономики, такие статистические показатели как приток/отток капитала не менее важны для страны, а именно последний имеет значимую роль.

За 27 лет независимости экономика Казахстана показала высокие темпы роста. Казахстан является сырьевой страной и на динамику ВВП в первую очередь влияют цены на нефть. На данный момент страна на грани перегрева экономики и наблюдается рост инфляции. Казахстан, как и любая развивающаяся страна, нуждается в инвестициях. Иностранным инвесторам в такой нестабильный период не выгодно вкладывать в экономику страны.

Капитал страны – это не просто материальные накопления, а залог ее долгих лет процветания. Если в стране достаточное число материальных ресурсов, это означает, что их можно направить не только на развитие, но и использовать во время кризиса. Поэтому чем значительнее отток капитала, тем больше угрозы для любой страны. В основном это происходит, потому что объемы импорта превышают над экспортом, а также в связи с неблагоприятной инвестиционной обстановкой в стране. На фоне усиления инфляционных процессов, беспрецедентного ослабления валютного курса тенге, падения покупательского спроса и замедления темпов деловой активности происходит отток капитала, который замедляет рост экономики. Это влечет за собой цепочку негативных последствий, а именно сокращается объем инвестиций в основной капитал, что, в свою очередь, ведет к длительному замедлению экономики.

На основании официальных статистических данных, надо разобрать из каких потоков складывается вывоз капитала, какие существуют и насколько эффективны предлагаемые меры по борьбе с ним. Основным источником статистических данных для нас будет являться платежный баланс Республики Казахстан, ежегодно составляемый Национальным Банком Республики Казахстан. Платежный баланс – это соотношение денежных платежей, поступающих в страну из-за границы, и всех ее платежей за границу в течение определенного периода времени,[3, с. 8].

Отток капитала – это перевод денежных средств с территории одного государства для размещения их в другой стране,[1, с. 8]. Говоря об оттоке капитала из Казахстана, обычно имеют в виду одно из двух: либо отток иностранного капитала, то есть уменьшение иностранных инвестиций в РК, либо, наоборот, отток за границу казахстанского капитала, то есть увеличение зарубежных активов казахстанских резидентов,[2, с. 8]. Начнем с анализа баланса финансового счета, где четко отражены прямые инвестиции в Казахстан и прямые инвестиции за границу.

Таблица 1.

Баланс финансового счета (без учета резервных активов) млн. долл. США

|

|

1 квартал 2016 |

1 квартал 2017 |

1 квартал 2018 |

|

Финансовый счет |

-1443,2 |

-1661,3 |

814,3 |

|

Чистое приобретение финансовых активов |

531,1 |

632,7 |

-173,6 |

|

Прямые инвестиции |

119,2 |

438,7 |

-2552,6 |

|

Портфельные инвестиции |

1824,6 |

1378,3 |

124,8 |

|

Производные финансовые инструменты |

-52,2 |

-41,3 |

57,9 |

|

Другие инвестиции |

-1360,5 |

-1143,0 |

2196,4 |

|

Чистое принятие обязательств |

1974,3 |

2294,1 |

-987,9 |

|

Прямые инвестиции |

2591,1 |

2315,6 |

1029,4 |

|

Портфельные инвестиции |

-394,6 |

149,0 |

-1517,2 |

|

Производные финансовые инструменты |

-26,9 |

-125,3 |

57,4 |

|

Другие инвестиции |

-195,4 |

-45,3 |

-557,4 |

|

Ошибки и пропуски |

-1289,4 |

-942,4 |

479,8 |

Источник: www.nationalbank.kz //Официальный сайт НБРК//

По данным НацБанка РК наблюдается положительное сальдо финансового счета (разница между чистым изменением внешних активов и чистым изменением внешних обязательств) в 1 квартале 2018 года составило 814 млн. долл. (отрицательное сальдо в 1,7 млрд. долл. в 1 квартале 2017 года). Снижение обязательств более чем в 5 раз превысило сокращение активов (Таблица 1), что обеспечило по финансовым операциям чистый отток капитала или «чистое кредитование остальных стран»,[6, с. 8].

Таблица 2.

Баланс прямых инвестиций млн. долл. США

|

|

1 квартал 2016 |

1 квартал 2017 |

1 квартал 2018 |

|

Прямые инвестиции (нетто)

|

-2471,9

|

-1876,8

|

-3582,1

|

|

по принципу активов/обязательств |

|

|

|

|

чистое приобретение финансовых активов |

119,2 |

438,7 |

-2552,6 |

|

чистое принятие обязательств |

2591,1 |

2315,6 |

1029,4 |

|

по принципу «направления вложения» |

|

|

|

|

прямые инвестиции за границу (чистый отток) |

68,1 |

629,0 |

-724,2 |

|

прямые инвестиции в Казахстан (чистый приток) |

2540,0 |

2505,9 |

2857,9 |

Источник: www.nationalbank.kz //Официальный сайт НБРК//

По прямым иностранным инвестициям (ИПИ) чистый приток капитала (отрицательное сальдо) составил 3,6 млрд. долл. (что почти в 2 раза больше, чем в 1 квартале 2017 года) и был обеспечен сокращением активов и ростом обязательств резидентов (Таблица 2.),[6, с. 8].

Экономика Казахстана зачастую зависит от экономического и политического положения основных стран импортеров, главной из которых считается Россия, так как на неё приходится почти 38% всего импорта в Казахстан. Введение американских санкций против России, пошатнуло их экономику. Поскольку оба курса находятся в свободном плавании, если в результате следующих санкций рубль резко обесценится относительно доллара, в этом случае тенге тоже обесценится к доллару, но в гораздо меньших масштабах. Инвесторы, причем как казахстанские, так и зарубежные боятся вкладывать деньги в нашу экономику. Причиной роста оттока в этом полугодии стало сразу несколько факторов. Курс тенге на начало 2018 года укрепился, и наши компании после резкого скачка курса доллара 2017 года стали активнее участвовать в трансграничных операциях: платить по кредитам, осуществлять инвестиции за рубеж. Так как к концу первого полугодия 2018 года курс тенге начал снижаться, и прогнозы были отрицательными, Казахстанцы по текущему курсу стали приобретать больше иностранной валюты.

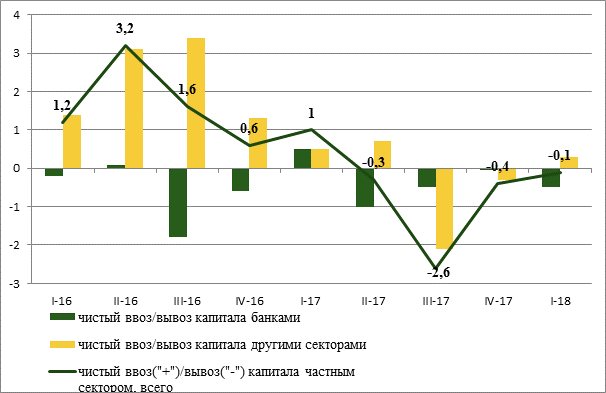

Однако наиболее интересной с точки зрения экономической науки величиной считается не просто вывоз, а чистый вывоз капитала, то есть разница между нетто-вывозом казахстанского капитала за рубеж и нетто-ввозом иностранного капитала в Казахстан,[3, c. 8]. Для этого рассмотрим статистические данные по чистому ввозу/вывозу капитала частным сектором из Казахстана.

Источник: www.nationalbank.kz //Официальный сайт НБРК//

Рисунок. График. Чистый ввоз/вывоз капитала частным сектором из Казахстана

По данным НацБанка РК, начиная с 2016 года по чистому ввозу/вывозу капитала другими секторами с положительного сальдо (1,2 млрд.долл. США) постепенно перешел в отрицательное (до -0,1 млрд. долл. США).

Также существует и нелегальный вывоз (утечка) капитала, то есть невозвращенная валютная выручка (скрытие дохода от налогообложения) и вывод средств за границу по фиктивным контрактам. Подобный вывоз капитала представляет собой грубое нарушение валютного законодательства, а заодно, возможно, таможенного, уголовного и др.,[3, с. 8]

Таким образом, вывоз частного капитала из Казахстана делится на 2 больших потока: легальный вывоз в виде прямых и портфельных инвестиций частного сектора и нелегальный вывоз в виде невозвращенной валютной выручки и выплат за рубеж по фиктивным контрактам.

Для того чтобы чистый отток сокращался, необходим экономический рост, привлекательность для инвестиций и гибкое налогообложение. А именно:

· диверсификация торговых отношений географически. Это может уменьшить зависимость от крупных экономик Китая и России, открыть новые рынки сбыта, в перспективе усилить потребительскую способность, и соответственно, долгосрочный спрос,

· улучшение производственно-промышленных отраслей в стране,

· стимулировать сокращение предельных издержек локального производства через создание конкурентных условий на инфраструктурных сегментах рынка (пути и сообщения, информация и связь, электроэнергетика, ГСМ и так далее)[4, с. 8].

· ужесточение валютного контроля

«Благодаря политике, которую мы проводим, созданию рыночных условий, у нас много зажиточных, богатых людей.... Но они выводят капитал из Казахстана, держат его за рубежом. Одной из схем вывода является проведение неэффективных либо подозрительных экспортно-импортных сделок…. Это обман. Действующее валютное законодательство позволяет манипулировать условиями контрактов и уходить от ответственности в течение многих лет…», – сказал Нурсултан Назарбаев по поводу введения проекта закона РК «О совершенствовании законодательства о валютном регулировании и валютном контроле». Её реализация позволит расширить охват информации о валютных операциях, повысить эффективность валютного контроля, в том числе для противодействия вывода денег из страны[5, с. 8].

Таким образом, отток капитала не означает что-то хорошее или плохое, - это показатель текущей экономической ситуации в стране. И он не создает проблем для экономики, до тех пор, пока не повлияет на курс.