Статья:

ПОНЯТИЕ И РАЗНОВИДНОСТЬ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОРПОРАЦИИ

Конференция: CCLXXXVIII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Чекрыжова Л.В. ПОНЯТИЕ И РАЗНОВИДНОСТЬ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОРПОРАЦИИ // Молодежный научный форум: электр. сб. ст. по мат. CCLXXXVIII междунар. студ. науч.-практ. конф. № 9(288). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/9(288).pdf (дата обращения: 03.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCLXXXVIII Студенческая международная научно-практическая конференция «Молодежный научный форум»

ПОНЯТИЕ И РАЗНОВИДНОСТЬ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОРПОРАЦИИ

Чекрыжова Лидия Валерьевна

студент, Московского Международного Университета, РФ г. Москва

Аннотация. В данной статье представлена типологизация финансовой устойчивости корпорации, а также особенности ее определения.

Ключевые слова: финансовая устойчивость, тип финансовой устойчивости, финансовое состояние, платежеспособность, ликвидность.

В условиях рыночных отношений деньги играют роль средства обращения и становятся капиталом. Поэтому, в настоящее время, финансовые вопросы стали главными на уровне организаций. Финансовая устойчивость является ключевым фактором для обеспечения стабильного существования любой организации.

Для оценки финансовой устойчивости предприятий необходим анализ их будущих финансовых показателей. Однако, для достижения полноты такого анализа необходимо учитывать факторы, влияющие на финансовую устойчивость предприятий. Иначе анализ будет неполным. Проведение такого анализа представляет интерес как для внешних, так и для внутренних пользователей финансовой отчетности организации [10].

На основании анализа финансовой устойчивости предприятия, можно выделить несколько типов.

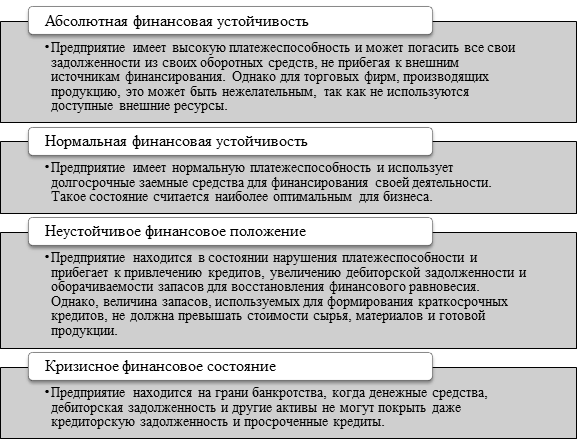

Один из таких типов - абсолютная финансовая устойчивость, которая характеризуется высокой платежеспособностью. Это означает, что все задолженности организации могут быть покрыты из ее оборотных средств, независимо от наличия внешних источников финансирования. Однако, такая ситуация не является идеальной для торговых фирм, занимающихся производством продукции. Это свидетельствует о неумении или неохоте руководства предприятий использовать внешние источники финансирования [12].

Другой тип финансовой устойчивости - нормальная финансовая устойчивость, которая характеризуется нормальной платежеспособностью и эффективной производственной деятельностью. Для достижения такой устойчивости предприятие использует долгосрочные привлеченные средства. Этот тип финансовой устойчивости является наиболее приемлемым для организации.

Финансовое положение предприятия может быть неустойчивым, что означает нарушение его платежеспособности. В этом случае, чтобы восстановить равновесие, предприятие может привлекать кредиты, увеличивать дебиторскую задолженность и оборачиваемость запасов. Однако, важно учитывать, что сумма запасов, привлекаемых для формирования краткосрочных кредитов, не должна превышать общей стоимости сырья, материалов и готовой продукции [3].

Кризисное финансовое состояние предприятия характеризуется практически банкротством организации. Денежные средства, дебиторская задолженность и другие активы не покрывают даже кредиторскую задолженность и просроченные кредиты.

Классификация видов финансовой устойчивости предприятия представлена на рисунке 1.

Тип финансовой устойчивости определяется с помощью модели, которая представлена в таблице 1 и основывается на избытке или недостатке каждого из трех показателей [5].

Чтобы определить избыток или недостаток, необходимо от каждого из трех показателей вычесть запасы (II раздел активов баланса).

Если результат соответствующего показателя является положительным, то образуется избыток (показатель с знаком "+").

Рисунок 1. Виды финансовой устойчивости предприятия

Если результат соответствующего показателя является отрицательным, то образуется недостаток (показатель с знаком "-") [8].

Таблица 1.

Типы финансовой устойчивости предприятия

|

Тип финансового состояния |

СОС |

СДИ |

ОИ |

|

1 тип — абсолютная финансовая устойчивость |

+ |

+ |

+ |

|

2 тип — нормальная финансовая устойчивость |

|

+ |

+ |

|

3 тип — неустойчивое финансовое состояние |

- |

- |

+ |

|

4 тип — кризисное финансовое состояние |

- |

- |

- |

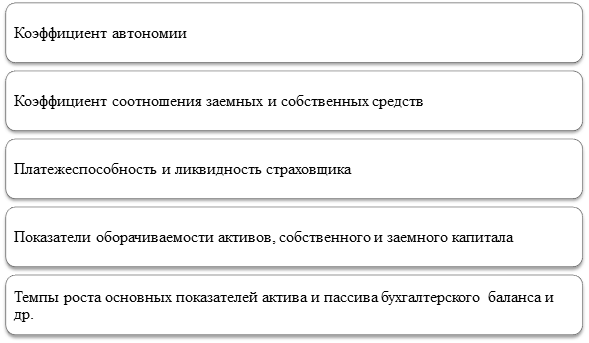

Различные методы оценки финансовой устойчивости предприятия требуют включения количественной оценки прямых факторов, с использованием таких показателей, как рентабельность основной, инвестиционной и прочей деятельности, соотношение собственного и заемного капитала, соотношение активов и собственного капитала и другие. Кроме того, необходимо определить и проанализировать стандартные показатели, которые характеризуют финансовое состояние любого предприятия, независимо от отраслевой принадлежности, такие как коэффициент автономии, коэффициент соотношения заемных и собственных средств, платежеспособность и ликвидность страховщика, показатели оборачиваемости активов, собственного и заемного капитала, темпы роста основных показателей актива и пассива бухгалтерского баланса и другие (рис.2).

Рисунок 2. Показатели, характеризующие финансовое состояние предприятия

Методика анализа финансово-хозяйственной деятельности представляет собой совокупность аналитических процедур, используемых для определения финансово-хозяйственного состояния предприятия. Она включает в себя анализ финансовых показателей, оценку финансовых рисков, а также изучение факторов, влияющих на финансовое положение предприятия. Результаты анализа финансовой устойчивости предприятия позволяют определить его платежеспособность и ликвидность активов, что является важным для принятия решений инвесторами и руководством предприятия.

Каждое предприятие может проводить экономический анализ и управлять структурой своего имущества и источников, используя методику анализа финансовой отчетности. Это позволяет оптимизировать эти процессы и повысить эффективность финансово-хозяйственной деятельности в целом. Некоторые крупные и средние предприятия имеют соответствующие службы для проведения анализа отчетности, однако малые предприятия не всегда обладают необходимой методикой и не всегда используют приемы экономического анализа правильно. Для обеспечения эффективного функционирования предприятия анализ финансовой отчетности должен проводиться на регулярной основе, например, еженедельно, ежемесячно, ежеквартально и т.д.

Таким образом, оценка финансовой устойчивости предприятия является важным инструментом для оценки его финансового состояния. Она основывается на анализе финансовой отчетности, который может проводить любое предприятие, владея методикой экономического анализа форм бухгалтерской отчетности. Результаты анализа могут использоваться для оптимизации структуры имущества и источников, управления ими и повышения эффективности финансово-хозяйственной деятельности в целом.

Список литературы:

1. Анализ хозяйственной деятельности предприятия. Учеб.пос. / под ред. И.Ю. Беляева, М.А. Эскиндарова. - М.: КНОРУС, 2021. – 389 с.

2. Арутюнов В.В. Экономика организации. Учебник. - Ростов-на- Дону: Альфа, 2022. – 448 с.

3. Базаров Т.Ю. Анализ хозяйственной деятельности предприятия. Учеб.пос. - М.: Экономика и финансы, 2021. - 421 с.

4. Васюхин О.В., Павлова Е.А. Основы оценки финансовой устойчивости // Современные проблемы науки и образования. - 2024. - № 4. – С.25-36.

5. Веснин В. Р. Экономика организации. Учебник. - М.: Проспект, 2023. – 613 с.

6. Денека А.В. Анализ хозяйственной деятельности предприятия. Учеб.пос. - М.: Дашков и К, 2021. - 292 с.

7. Емельянов А.П. Экономическая теория. Учеб.пос. - М.: КНОРУС, 2022. - 432 с.

8. Зайцев В.Д. Финансы и кредит. Учебник. - М.: Юрайт, 2022. - 640 с.

9. Комаров Е. И. Анализ хозяйственной деятельности предприятия. Учеб.пос. – М.: РИОР Инфра-М, 2019. - 135 с.

10. Корев И.Н. Проведение комплексного экономического анализа деятельности хозяйствующего субъекта. - М.: Дашко и К, 2023. - 368 с.

11. Лаптева И.А. Экономика предприятия: учеб. пособие. - М.: Издательский дом НИУ ВШЭ, 2022. - 576 с.

12. Литвинюк А.А. Анализ хозяйственной деятельности предприятия. Учеб.пос. - М.: Юрайт, 2019. - 323 с.

13. Савицкая Г.В. Анализ хозяйственной деятельности организации. Учеб.пос. - М.: ИНФРА- М, 2024. - 704 с.

14. Фурманова Н. А., Киселев В. А. Финансовый менеджмент: учебное пособие. – М.: Юрайт, 2021. – 192 с.

15. Шевелева Е.И. Бухгалтерский учет. Учеб.пос. - М.: КНОРУС, 2021. - 224 с.