Статья:

УПРАВЛЕНИЕ ФИНАНСОВЫМИ РИСКАМИ ОРГАНИЗАЦИИ

Конференция: CCCXVI Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Дерюгина И.А. УПРАВЛЕНИЕ ФИНАНСОВЫМИ РИСКАМИ ОРГАНИЗАЦИИ // Молодежный научный форум: электр. сб. ст. по мат. CCCXVI междунар. студ. науч.-практ. конф. № 37(316). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/37(316).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCCXVI Студенческая международная научно-практическая конференция «Молодежный научный форум»

УПРАВЛЕНИЕ ФИНАНСОВЫМИ РИСКАМИ ОРГАНИЗАЦИИ

Дерюгина Ирина Алексеевна

магистрант, Московский государственный университет технологий и управлениями К. Г. Разумовского (Первый казачий университет), РФ, г. Москва

Маламуд Дмитрий Борисович

научный руководитель, д-р экон. наук, профессор, Московский государственный университет технологий и управлениями К. Г. Разумовского (Первый казачий университет), РФ, г. Москва

FINANCIAL RISK MANAGEMENT OF THE ORGANIZATION

Irina Deryugina

Master's student, Moscow State University of Technology and Management K.G. Razumovsky, (First Cossack University), Russia, Moscow

Dmitry Malamud

Scientific Supervisor, Doctor of Economics, Professor, Moscow State University of Technology and Management K.G. Razumovsky (First Cossack University), Moscow, Russia

Аннотация. Статья посвящена исследованию проблем организации, в сложных экономических и политических условиях ,а так же разработка мероприятий по минимизации и нейтрализации финансовых рисков, что прямо оказывает влияние на экономическую (финансовую) безопасность предприятия. Разработки, с использованием цифровых технологий, скоринговых подходов в рамках реализации стратегического развития компании и в целом развития нашего государства.

Abstract. The article is devoted to the study of the problems of the organization in difficult economic and political conditions, as well as the development of measures to minimize and neutralize financial risks, which directly affects the economic (financial) security of the enterprise. The development is based on the use of digital technologies and scoring approaches as part of the implementation of the company's strategic development and the overall development of our country.

Ключевые слова: финансовые риски, устойчивость предприятия, активы, внешняя среда, внутренняя среда, эффективное функционирование, развитие.

Keywords: financial risks, enterprise sustainability, assets, external environment, internal environment, effective functioning, and development.

Деятельность любого предприятия направлена, в первую очередь, на максимизацию доходности капитала в условиях динамично развивающейся конкурентной среды. Это достигается путем оптимизации затрат и эффективного управления финансовыми ресурсами. Финансовый риск характеризуется как потенциальная угроза обесценивания или утраты финансовых ресурсов предприятия, включая капитал, ликвидные средства и материальные активы, возникающая в ходе его коммерческой деятельности или при реализации стратегических ориентиров.

Рабочая гипотеза основывается на том, что в сложных экономических и политических условиях необходима разработка мероприятий по минимизации и нейтрализации финансовых рисков, что прямо оказывает влияние на экономическую (финансовую) безопасность предприятия.

Разработанные в рамках данного исследования теоретические основы и методики могут быть использованы для практической оценки результативности управления финансовыми рисками на российских промышленных предприятиях. Изучение финансовых угроз для бизнеса и выработка мер по их нейтрализации являются предметом пристального внимания как российских, так и зарубежных экономистов. Так понятие, сущность и классификация финансовых рисков подробно рассматривались такими учеными как Л. Л. Игонина, О. А. Братухина, В. Д. Грибов, В. Ю. Диденко, С. В. Дыбаль, К. В. Екимова, Н. В. Липчиу, В. В. Мануйленко и многих других.

Процесс управления финансовыми рисками состоит из четырех взаимосвязанных этапов, взаимосвязь которых в виде алгоритмической схемы представим на рисунке 1 [составлено автором на основании трудов Н. И. Берзона, 47].

Рисунок 1. Система управления финансовыми рисками в организации

Этапы управления финансовыми рисками, показанные в рамках системы управления финансовыми рисками в организации на рисунке 1, изучаются в настоящее время изучаются финансовыми менеджерами очень тщательно.

Первым этапом выступает выявление (идентификация) финансовых рисков. На данном этапе финансовая и хозяйственная деятельность компании рассматривается через варианты наступления рисков на каждом этапе деятельности под воздействием факторов внешней и внутренней среды. Рассматриваются все варианты использования источников и имущества компании, структура портфеля финансовых рисков и возможность их повеления в перспективе.

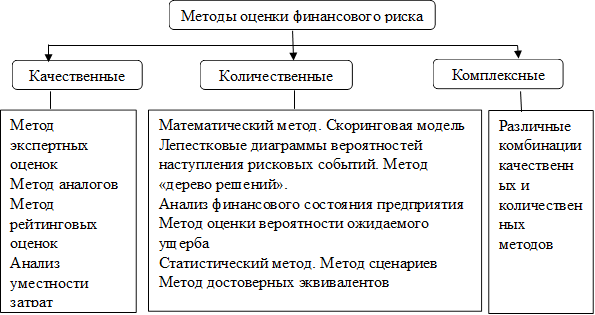

Второй этап включает в себя оценку и анализ финансовых рисков, на рисунке 2 представим методы оценки финансовых рисков [13, с. 281].

Рисунок 2. Методы анализа финансовых рисков в компании

Как видно из рисунка 2 анализ финансовых рисков является важным в работе финансового менеджера, и он основывается на результатах применения количественных, качественных и комплексных методов: качественные методы оценивают факторы, влияющие на финансовые риски, количественные оценивают материальный (финансовый) ущерб, размер финансовых потерь компании в настоящий момент времени. На наш взгляд, комплексный (системный) подход в оценке финансовых рисков является ключевым, так как позволяет оценить их со всех сторон, выявить степень влияния и разработать наиболее точные мероприятия минимизации финансовых рисков и прогноз финансовой стратегии в перспективе.

Оценка финансового риска ключевое звено в системе управления рисками и можно определить следующие «…способы оценки степени риска:

− оценка риска на основе финансового анализа;

− оценка риска на основе целесообразности затрат;

− оценка риска с помощью леммы Маркова и неравенства Чебышева» [50, с. 863].

Наиболее точные результаты при оценке финансовых рисков дает расчет качественных и количественных показателей, но и для их расчета необходимо большое число внутренних данных предприятия, трудозатрат и знаний персонала. Анализ целесообразности затрат связан с установлением потенциальных областей, вызванных изменением параметров факторов под влиянием разных ситуаций. В качестве информации для оценки финансового риска на предприятии выступает бухгалтерская (финансовая) отчетность. На основе данных отчетности оцениваются риски потери платежеспособности и риск потери финансовой устойчивости и независимости.

В работах Афоничкина А. И. [8, с. 305] количественные методы оценки финансового риска определены методикой оценки потери платёжеспособности:

1 блок – подготовка исходных данных и «подбивка» необходимых статей для проведения анализа;

2 блок – градация активов по степени ликвидности:

А1 – наиболее ликвидные активы (минимальный риск ликвидности) – денежные средства и краткосрочные финансовые вложения;

А2 – быстрореализуемые активы (малый риск ликвидности) – дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты;

А3 – медленно реализуемые активы (средний риск ликвидности) – запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, прочие оборотные активы;

А4 – труднореализуемые активы (высокий риск ликвидности) – внеоборотные активы.

3 блок – градация пассивов по степени срочности погашения:

П1 – наиболее срочные обязательства – кредиторская задолженность;

П2 – краткосрочные пассивы – заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные обязательства;

П3 – долгосрочные пассивы – долгосрочные заемные средства и обязательства, доходы будущих периодов, резервы предстоящих расходов;

П4 – постоянные (устойчивые) пассивы – раздел III «Капитал и резервы» (форма № 1 Бухгалтерский баланс).

4 блок – сопоставление приведенных средств по активу и пассиву и установление типа состояния ликвидности баланса (временной срез ликвидности баланса). Тип ликвидности представим в таблице 2 [27, с. 52].

Таблица 1.

Определение риска потери платежеспособности

|

Тип состояния ликвидности |

Балансовые соотношения |

Риск потери платежеспособности |

|||

|

Абсолютная ликвидность (оптимальная) |

А1 > П1 |

А2 > П2 |

А3 > П3 |

А4 < П4 |

Безрисковая зона |

|

Нормальная ликвидность (допустимая) |

А1 < П1 |

А2 > П2 |

А3 > П3 |

А4 < П4 |

Зона допустимого риска |

|

Нарушенная ликвидность (недостаточная) |

А1 < П1 |

А2 < П2 |

А3 > П3 |

А4 > П4 |

Зона критического риска |

|

Кризисное состояние (недопустимая) |

А1 < П1 |

А2 < П2 |

А3 < П3 |

А4 > П4 |

Зона катастрофического риска |

5 блок – по результатам оценки ликвидности баланса предприятия формируется шкала риска платежеспособности, которая может быть представлена по следующим зонам:

− зона катастрофического риска – компания находится в кризисном состоянии, не может оплачивать и накапливает свои долги, возникает риск банкротства предприятия в перспективе;

− зона критического риска – у организации нарушен баланс ликвидности (А1 < П1, А2 < П2), в краткосрочной перспективе (до 6 мес.) могут возникать долговые обязательства, возникает несостоятельность предприятия погашать свои долги в рамках одного операционного цикла;

− зона допустимого риска – присутствует нормальная ликвидность баланса (А1 < П1), платёжеспособность компании может быт затруднена в срок до 3 месяцев, так как поступления денежных средств ограничены;

− безрисковая зона – у предприятия присутствует абсолютная ликвидность баланса, оно способно погашать свои долги и финансовые обязательства в любой момент времени.

После установления типа состояния ликвидности баланса предприятия проводится анализ риска финансового состояния компании методом бальной оценки – определенному значению финансового коэффициента (ликвидность, финансовая устойчивость, платежеспособность, рентабельность, деловая активность) присваивается определенный балл, при достижении оптимального значения – максимальный балл, при снижении баллы снижаются. Полученные баллы в итоге суммируются и определяется итоговый балл (таблица 3) [52, с. 150].

Таблица 2.

Интегральная бальная оценка финансового состояния

|

Показатель финансового состояния |

Рейтинг показателя |

Критерий |

Условия снижения критерия |

||

|

Высший |

Низший |

||||

|

1 Коэффициент абсолютной ликвидности |

20 |

0,5 и выше – 20 баллов |

Менее 0,1 – 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,5 снимается 4 балла |

|

|

2 Коэффициент «критической» ликвидности

|

18 |

1,5 и выше – 18 баллов |

Менее 1 – 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 1,5 снимается по 3 балла |

|

|

3 Коэффициент текущей ликвидности |

16,5 |

2 и выше – 16,5 баллов |

Менее 0,1 – 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 2 снимается 1,5 балла |

|

|

4 Коэффициент автономии |

17 |

0,5 и выше – 17 баллов |

Менее 0,4 – 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 0,8 балла |

|

|

5 Коэффициент обеспеченности собственными средствами |

15 |

0,5 и выше – 15 баллов |

Менее 0,1 – 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 3 балла |

|

|

6 Коэффициент финансовой устойчивости |

13,5 |

0,8 и выше – 13,5 баллов |

Менее 0,5 – 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,8 снимается по 2,5 балла |

|

Рассмотрим балльную оценку представленную в таблице 2 более подробно. Финансовые риски оцениваются «…как:

100-97 баллов – 1 класс – предприятия с рациональной структурой имущества и капитала, то есть прибыльные компании, они имеют абсолютную финансовую устойчивость и платежеспособность;

96-67 баллов – 2 класс – значения финансовые показатели предприятий в данной группе близки к оптимальным, но немного занижены. Они являются рентабельными, отмечается нормальное финансовое состояние;

67-37 баллов – 3 класс – отмечается слабость некоторых финансовых показателей, среднее финансовое состояние (финансовая устойчивость нормальная, платежеспособность находится на нижней границы допустимого оптимального диапазона). Обязательства в определенный момент времени могут быть не погашены, присутствует угроза потери денежных средств;

36-11 баллов – 4 класс – неустойчивое финансовое состояние. В данной зоне у компаний присутствует неудовлетворительная структура капитала, просрочки по погашению платежей, минимальная прибыль по итогам отчетного периода, то есть присутствует определенный финансовый риск;

10-0 баллов – 5 класс – предприятие полностью неплатежеспособно, убыточно, отсутствуют положительные значения рентабельности» [5, с. 521].

На наш взгляд, приведенная методика оценки риска по абсолютным и относительным показателям позволяет объективно оценить финансовое состояние предприятия и определить стратегию управления его рисками.

На третьем этапе процесса управления финансовыми рисками предприятия подбираются методы управления и происходит их реализация, то есть осуществляется алгоритм разработки и проведения необходимых мероприятий, которые направлены на минимизацию или нейтрализацию рисков. В настоящее время существует три направления рисками на предприятии в зависимости от вида риска и политики компании, а именно:

− передача рисков (внешнее);

− принятие рисков (внутреннее);

− уклонение от рисков (нейтральное).

На четвертом этапе на основе проведенных мероприятий оцениваются риски на предмет их уменьшения до приемлемой величины и, если это необходимо, разрабатываются дополнительные мероприятия [12, с. 167].

Таким образом, процедура оценки финансовых рисков предприятия прежде всего позволяет оценить риски, минимизировать их влияние на финансовую деятельность компании, а также определить дальнейшую стратегию эффективности деятельности предприятия.

Список литературы:

1. Архипов Е. Г. Финансовые риски и их управление в современной среде / Е. Г. Архипов, П. В. Голуб, В. В. Маврин, А. Г. Митин // Состояние и перспективы социально - экономического развития региона: взгляд молодых : сборник материалов Х международной студенческой научной конференции. ‒ Брянск, 2024. ‒ С. 520-523.

2. Афендикова Е. Ю. Финансовые риски: методы оценки и подходы к управлению / Е. Ю. Афендикова, Д. Д. Дунай // Финансы, учет, аудит. ‒ 2021. ‒ № 4 (24). ‒ С. 13-21.

3. Афоничкин, А. И. Финансовый менеджмент : учебник и практикум для вузов / А. И. Афоничкин, Л. И. Журова, Д. Г. Михаленко. ‒ 2-е изд., перераб. и доп. ‒ Москва : Издательство Юрайт, 2024. ‒ 484 с.

4. Бурса И. А. Управление рисками и оценка финансовых инструментов в условиях рыночный нестабильности / И. А. Бурса, М. А. Шевченко, Е. А. Ховятская // Региональная и отраслевая экономика. ‒ 2025. ‒ № 1. ‒ С. 162-171.

5. Екимова, К. В. Управление финансами компании. : учебное пособие / К. В. Екимова, Т. В. Ващенко, Д. С. Захарова. ‒ Москва : КноРус, 2023.

6. Мануйленко, В. В. Управление финансовыми рисками : учебник / В. В. Мануйленко, Д. А. Рызин, ; под ред. В. В. Мануйленко. ‒ Москва : КноРус, 2023. ‒ 313 с.