Статья:

Повышение рентабельности работы консалтинговой компании

Секция: Экономика

Выходные данные

Козлова Т.В. Повышение рентабельности работы консалтинговой компании // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XIV междунар. студ. науч.-практ. конф. № 3(14). URL: https://nauchforum.ru/archive/SNF_social/3(14).pdf (дата обращения: 01.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XIV Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Повышение рентабельности работы консалтинговой компании

Козлова Татьяна Владимировна

магистрант, Челябинский Государственный Университет, РФ, г. Челябинск

Стародубова Нина Николаевна

научный руководитель, канд. экон. наук, доцент, Челябинский Государственный Университет, РФ, г. Челябинск

Аннотация. Актуальность темы состоит в снижении рентабельности коммерческих предприятий в условиях экономического кризиса. В статье предложены меры по увеличению прибыли и рентабельности консалтинговой компании.

Ключевые слова: аутсорсинг, прибыль, рентабельность, затраты.

В условиях экономического кризиса у многих предприятий темп роста затрат превысил темп роста выручки, что отразилось на сокращении рентабельности работы организаций. Пролонгация данной тенденции может привести к убыточности работы коммерческих структур. Поэтому проблема повышения рентабельности является актуальной для любого предприятия.

Для изучения проблемы используются фактические данные деятельности ООО «Альтернатива», занимающегося реализацией информационных систем, оптимизирующих выполнение отдельных бизнес-функций. Например, предприятие продает такие справочные системы как «Система Главбух», «Система Юрист», «Система Кадры», «Система Финансовый директор» и прочие [3].

Рентабельность – это относительный показатель, который показывает объем определенного вида прибыли на единицу различных ресурсов. Для оценки эффективности работы предприятия определяем рентабельность продаж (ROS), рентабельность собственного капитала (ROE), рентабельность активов (ROA) [1].

Таблица 1.

Рентабельность работы ООО «Альтернатива»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. к 2015 г. |

|

|

Абс. |

Отн., % |

||||

|

Выручка, тыс.руб. |

9668 |

28312 |

42144 |

32476 |

335,9 |

|

Прибыль от продаж, тыс.руб. |

1093 |

2601 |

3517 |

2424 |

221,7 |

|

Прибыль до налогообложения, тыс.руб. |

1116 |

2659 |

3802 |

2686 |

240,7 |

|

Чистая прибыль, тыс.руб. |

893 |

2127 |

3042 |

2149 |

240,7 |

|

Среднегодовая величина собственного капитала, тыс.руб. |

273 |

1026 |

1888 |

1615 |

591,4 |

|

Среднегодовая величина активов, тыс.руб. |

797 |

2271 |

3918 |

3122 |

391,9 |

|

Рентабельность продаж (ROS), % |

11,3 |

9,2 |

8,3 |

-3,0 п.п. |

-26,2 |

|

Рентабельность собственного капитала (ROE),% |

327,0 |

207,3 |

161,1 |

-165,9 п.п. |

-50,7 |

|

Рентабельность активов (ROA), % |

140,1 |

117,1 |

97,0 |

-43,1 п.п. |

-30,7 |

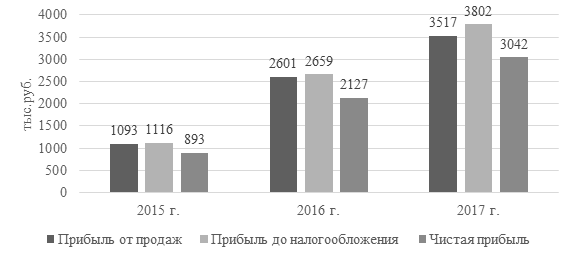

В течение 2015-2017 гг. выручка от реализации увеличилась на 32476 тыс. руб. или более чем в четыре раза. Это отразилось на показателях прибыли. Так, прибыль от продаж увеличилась на 2424 тыс.руб., прибыль до налогообложения – на 2686 тыс. руб., чистая прибыль – на 2149 тыс. руб. Динамика указанных видов прибыли представлена на рисунке 1.

Рисунок 1. Динамика показателей прибыли

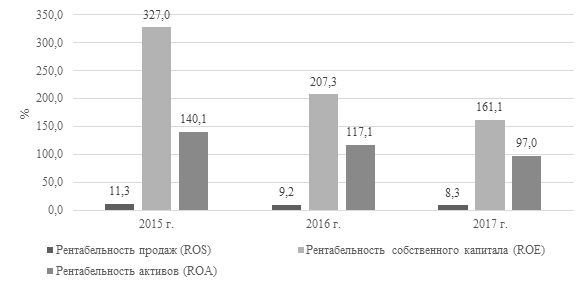

При положительной динамике абсолютных показателей эффективности работы предприятия, наблюдается снижение показателей рентабельности. Так, снижение рентабельности продаж (ROS) на 3,0 п.п. показывает уменьшение прибыли от продаж на один рубль реализации. Рентабельность собственного капитала (ROE) снизилась на 165,9 п.п., что свидетельствует об уменьшении чистой прибыли на один рубль вложенного капитала. Уменьшение рентабельности активов (ROA) на 43,1 п.п. показывает снижение прибыли до налогообложения на один рубль совокупных активов. Динамика показателей рентабельности представлена на рисунке 2.

Рисунок 2. Динамика показателей рентабельности

Для повышения рентабельности работы ООО «Альтернатива» можно рекомендовать перевести неосновные функции на аутсорсинг.

Основным лейтмотивом передачи некоторых функций на аутсорсинг является экономия по содержанию персонала, что связано с некоторыми особенностями налогообложения оплаты труда на отечественных предприятиях. Полные затраты, связанные с содержанием персонала, определяются по формуле (1):

(1)

(1)

|

|

где |

ПЗ – полные затраты на содержание персонала, руб.; |

|

|

|

ФОТ – фонд оплаты труда, руб.; |

|

|

|

СВ – страховые взносы, руб.[2]. |

Страховые взносы включают взносы в Пенсионный Фонд, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования.

Предлагаемая модель аутсорсинга бухгалтерского учета на коммерческом предприятии представлена на рисунке 3.

Рисунок 3. Модель аутсорсинга бухгалтерского учета для ООО «Альтернатива»

В результате передачи неосновных функций на аутсорсинг происходит общее снижение затрат, что приводит к росту прибыли и рентабельности работы предприятия. Кроме того, снижаются налоговые риски, ибо в договоре указывается, что за предоставление недостоверной бухгалтерской отчетности штрафы оплачивает аутсорсер.

Согласно договору предприятие предоставляет аутсорсеру первичную бухгалтерскую документацию. В свою очередь аутсорсер организует бухгалтерский учет, сдает необходимую отчетность в налоговую инспекцию, ПФ РФ, ФСС, ФФОМС.

Проведенные автором расчеты показали, что экономия затрат по оплате труда при передаче бухгалтерского учета на аутсорсинг составит 920 тыс.руб., страховых взносов – на 276 тыс.руб. Услуги сторонней организации по ведению бухгалтерского учета составят 600 тыс.руб., поэтому затраты предприятия снизятся на 596 тыс.руб., что приведет к соответствующему приросту прибыли и рентабельности работы предприятия (табл. 2).

Таблица 2.

Прогноз рентабельности работы ООО «Альтернатива» при передаче неосновных функций на аутсорсинг

|

Показатели |

2017 г. |

Прогноз |

Изменение |

|

|

Абс. |

Отн., % |

|||

|

Выручка, тыс.руб. |

42144 |

42144 |

0 |

0 |

|

Прибыль от продаж, тыс.руб. |

3517 |

4113 |

596 |

16,9 |

|

Прибыль до налогообложения, тыс.руб. |

3802 |

4398 |

596 |

15,7 |

|

Чистая прибыль, тыс.руб. |

3042 |

3518 |

476 |

15,7 |

|

Среднегодовая величина собственного капитала, тыс.руб. |

1888 |

1888 |

0 |

0,0 |

|

Среднегодовая величина активов, тыс.руб. |

3918 |

3918 |

0 |

0,0 |

|

Рентабельность продаж (ROS), % |

8,3 |

9,8 |

1,5 |

17,6 |

|

Рентабельность собственного капитала (ROE),% |

161,1 |

186,4 |

25,3 |

15,7 |

|

Рентабельность активов (ROA), % |

97 |

112,3 |

15,3 |

15,7 |

Таким образом, проведенное исследование показало, что у предприятия ООО «Альтернатива» есть существенные резервы снижения затрат и увеличения рентабельности. Как видно из таблицы, в результате передачи на аутсорсинг бухгалтерского учета рентабельность продаж ООО «Альтернатива» увеличится на 1,5%, рентабельность собственного капитала – на 25,3%, рентабельность активов – на 15,3%.

Список литературы:

1. Берзон Н.И. Финансовый менеджмент: Учебник. - М.: Академия, 2016. - 336 с.

2. Буч О.В. Аутсорсинг бизнес-процессов в промышленности// Российское предпринимательство. - 2016. - №12. - С. 84-88.

3. Официальный сайт ООО «Альтернатива». Электронный ресурс. Режим доступа: alterc.ru (дата обращения 19.02.2018 г.)