Статья:

Категория «риск», её содержание. Методы оценки и анализа рисков

Секция: Экономика

Выходные данные

Александрина И.А. Категория «риск», её содержание. Методы оценки и анализа рисков // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. IV междунар. студ. науч.-практ. конф. № 4(4). URL: https://nauchforum.ru/archive/SNF_social/4(4).pdf (дата обращения: 30.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 4 голоса

Мне нравится4

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

IV Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Категория «риск», её содержание. Методы оценки и анализа рисков

Александрина Ирина Андреевна

студент, ФГБОУ ВО «ОГУ», РФ, г. Оренбург

В рыночных условиях хозяйственная деятельность носит предпринимательский характер. Финансовая деятельность предприятия во всех ее формах сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности и уровень финансовой безопасности существенно возрастает. В связи с этим теоретиками и практиками было изучено немало различных видов риска, сопровождающих финансово-хозяйственную деятельность. Таким образом, рассмотрев определения понятия «риск», можно сформулировать основные отличительные черты:

- экономическая сущность категории «риск»;

- невозможность с абсолютной точностью прогнозировать основные тенденции развития конъюнктуры рынка;

- вероятность получения прямых убытков в результате проведения конкретной коммерческой информации;

- возможность получения нулевого результата коммерческой деятельности, т.е. отсутствие прибыли;

- наличие реального, но не безусловного шанса получения положительного результата, т.е. прибыли. [1]

На основе вышеизложенного можно сделать вывод, что с точки зрения современного бизнеса риск представляет собой потенциально существующую вероятность потери ресурсов или неполучения доходов.

В настоящее время управление рисками является одной из важнейших функций стратегического управления предприятием, от выполнения которой зависит выживание даже самых успешных из них. Управление играет активную роль в общей системе финансового менеджмента, обеспечивая надежность финансовой деятельности предприятия. Т.о. главная цель управления рисками – финансовая безопасность предприятия в процессе его развития и предотвращение возможного снижения его рыночной стоимости. [5]

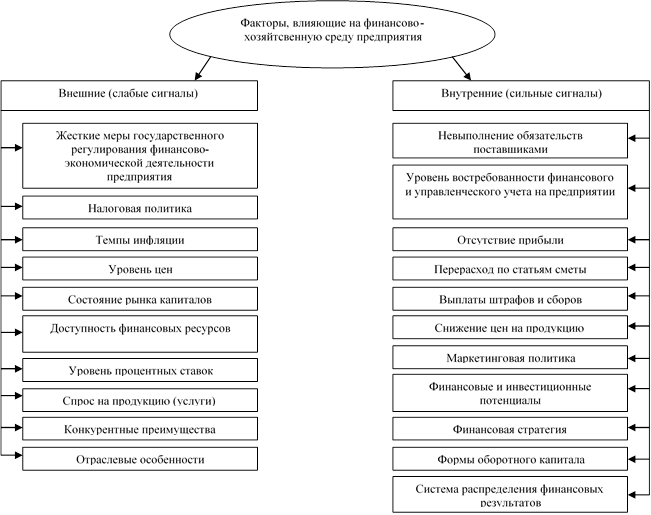

Источники рисков – это факторы и условия, которые имеют деструктивную природу, а также при определенных ситуациях могут представлять угрозу существованию, нормальному развитию и функционированию организационных систем.

Рисунок 1. Система факторов, влияющих на финансово-хозяйственную среду предприятия

Одним из важных и центральных понятий является «оценка риска», без оценки риска и его анализа невозможно организовать эффективное управление его уровнем.

В современной экономической и учебной литературе наблюдается множественность подходов к определению понятия «анализ риска», однако, в наиболее общем виде следует понимать систему по выявлению видов риска и факторов их формирующих, оценка их количественного уровня. Следовательно, методология анализа и оценки рисков включает в себя как качественный, так и количественные подход. [3]

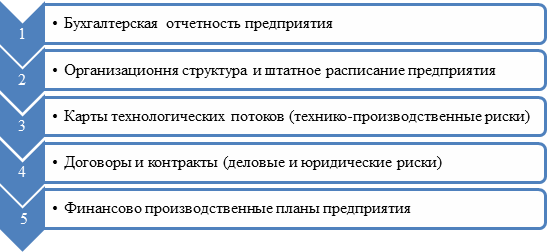

Совокупность источников информации, которые выступают базой для оценки и анализа риска иллюстрируется на рисунке 2.

Рисунок 2. Информационная база оценки и анализа рисков коммерческого предприятия

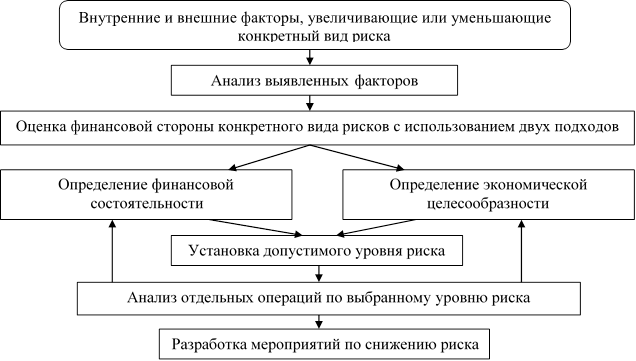

В наиболее общем виде блок-схема анализа рисков компании выглядит, как представлено на рисунке 3.

Рисунок 3. Блок-схема анализа рисков компании

В практике финансового менеджмента принято выделять два этапа оценки и анализа рисков предприятия: количественный и качественный.

Задача этапа качественного анализа – это выявление причин и источников рисков, работ и операций, которые подвержены риску, что можно представить в следующем виде:

- выявление зон риска в потенциале;

- вычленение рисков, которые сопутствуют финансово-хозяйственной деятельности предприятия;

- составление прогноза возможных убытков или приобретения выгод вследствие повышения вероятности возникновения выявленных рисков.[2]

Цель качественного анализа и оценки рисков – выявление совокупности основных видов рисков, оказывающих влияние на финансово-хозяйственную деятельность предприятия. Важность реализации данного этапа заключается в том, что уже на начальном этапе менеджмент компании может дать предварительную оценку степени рискованности по количеству и составу рисков и принять определенные управленческие решения, в том числе и в части осуществления определенных видов деятельности или отказа от них.

Именно результаты данного этапа дают возможность руководству компании приступить к количественной оценке и анализу рисков. Т.о., оценке подвергаются только те риски, которые были выявлены в ходе качественной оценке.

На следующем этапе анализа, который представляет собой количественную оценку риска, вычисляются возможные числовые значения риска предприятия в целом и отдельных его бизнес-процессов.

Данный этап также предполагает вычисление величины ущерба, именно данный этап служит основой для разработки совокупности антирисковых и антикризисных мероприятий и оценку их экономической эффективности.

Формальный подход к организации данного этапа предполагает использование инструментов теории вероятности, теорий исследования операций, а также инструментария математической статистики. Самыми популярными методами количественной оценки наступления рискового события считать аналитический и статистический методы, метод аналогов и метод экспертных оценок. [4]

Согласно теоретическим исследованиям существуют механизмы нейтрализации финансовых рисков в организации, представленные на рисунке 4.

Рисунок 4. Механизмы нейтрализации финансовых рисков в организации

Таким образом, вышеизложенное позволяет сделать вывод о том, что для эффективного анализа всего многообразия рисков в деятельности предприятия необходим комплексный подход, что в свою очередь, подтверждает актуальность разработки управленческого мониторинга рисков.

Список литературы:

1. Асеньев Ю.Н., Сулла М.Б., Минаев В.С. управление экономическими и финансовыми рисками. М., 2013.

2. Воробьев С.Н., Балдик К.В. Управление рисками в препринимательстве, М., 2015.

3. Макаревич Л.М. Управление предпринимательскими рисками, М., 2014.

4. Найт Ф.Х. Риск, неопределенность и прибыль: пер. с англ. М., 2013.

5. Шевелев А.Е. Риски в бухгалтерском учете: учеб. Пособие / А.Е. Шевелев, Е.В. Шевелева. М., 2016.