Статья:

УРОВЕНЬ ФИНАНСОВОЙ ГРАМОТНОСТИ ВЗРОСЛОГО НАСЕЛЕНИЯ РОССИИ И ВОЗМОЖНЫЕ ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ

Секция: Экономика

Выходные данные

Александрерко М.И. УРОВЕНЬ ФИНАНСОВОЙ ГРАМОТНОСТИ ВЗРОСЛОГО НАСЕЛЕНИЯ РОССИИ И ВОЗМОЖНЫЕ ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. LXXIV междунар. студ. науч.-практ. конф. № 5(74). URL: https://nauchforum.ru/archive/SNF_social/5(74).pdf (дата обращения: 02.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LXXIV Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

УРОВЕНЬ ФИНАНСОВОЙ ГРАМОТНОСТИ ВЗРОСЛОГО НАСЕЛЕНИЯ РОССИИ И ВОЗМОЖНЫЕ ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ

Александрерко Мария Игоревна

магистрант, Московский физико-технический институт (национальный исследовательский университет), РФ, г. Москва

Муратова Вера Геннадьевна

научный руководитель, Московский физико-технический институт (национальный исследовательский университет),

РФ, г. Москва

Финансовая грамотность является важнейшей проблемой в современном обществе, поскольку она напрямую влияет на социальный и экономический прогресс нации. На общий экономический ландшафт страны влияют модели потребительского поведения, принципы распределения семейного бюджета, отношение к займам и финансовая ответственность граждан. Недостаточная финансовая грамотность населения может привести к ряду опасных ситуаций, таких как всплеск банкротств, а также индивидуальная и корпоративная неплатежеспособность, потрясения в валютном и банковском секторах, рост задолженности домохозяйств и множество других проблем.

Прежде чем проводить комплексный анализ темы финансовой грамотности, необходимо обязательно дать четкое определение этому понятию. Кузина (2009) определяет финансовую грамотность в России как состояние знаний о финансовых институтах и продуктах, которые они предлагают, возможность использовать их при необходимости и понимание последствий своих действий [1, с. 158-159]. Финансовая грамотность, согласно определению в международной практике, означает способность человека эффективно распоряжаться своими финансами и делать разумный финансовый выбор как в краткосрочной, так и в долгосрочной перспективе.

Существует два метода оценки степени неосведомленности населения в финансовых вопросах: микро- и макро-. Лица, которым не хватает знаний и понимания личных финансов в небольших масштабах, сталкиваются с неблагоприятными экономическими последствиями, включая более высокий уровень задолженности и неадекватное управление личными средствами. С макроэкономической точки зрения отсутствие финансовых знаний среди населения в целом способствует нестабильности финансовой отрасли страны, сдерживает ее развитие и подрывает доверие общества к финансовым организациям. Поэтому обществу, бизнесу и правительству крайне важно активно участвовать в рынке в рамках рыночной экономики.

Центр финансовых рынков НИИ Академии бюджета и казначейства Минфина России провел тщательный анализ опыта развития финансового образования и повышения уровня финансовой грамотности населения в разных странах. Они также рассмотрели наиболее успешные инициативы, стратегии и информационные продукты, используемые для решения этой проблемы. Анализ показал, что на данный момент практически ни одно государство в международном сообществе не затронуто в той или иной мере рассматриваемой проблемой.

Исследование аналитического центра НАФИ, которые занимаются оценкой стратегии управления личными и семейными денежными средствами и финансовой устойчивости населения, выявлением трендов финансового поведения, проводилось в 2023 году и представило результат опросов россиян, связанных с уровнем финансовой грамотности.

В данном исследовании, которое проходило в конце 2022 года и начале 2023 годов, обнаружилось, что несмотря на недавние экономико-политические потрясения за 2020-2022 годы уровень финансовой грамотности поднялся с низкого уровня на средний. Важно отметить, что низкий уровень финансовой грамотности присущ больше молодежи 18-34 лет, людям без высшего образования, жителям сельской местности и безработным. Также опрошенные россияне имеют недостаточную осведомленность в базовых финансовых понятиях [1, с. 6–7].

Необходимо обозначить, что по данному исследованию более 50% опрошенных не умеют грамотно подходить к выбору кредитных продуктов

[2, с. 6–7]. Потенциальным риском, выявленном при данном исследовании, отметили завышенную самооценку в области финансовой грамотности, что может привести к снижению внимания, осторожности.

Однако нельзя не отметить, что к началу 2023 года россияне начали грамотнее распоряжаться личными финансами. Все больше россиян начинают вести семейный бюджет, откладывать деньги с определенной целью.

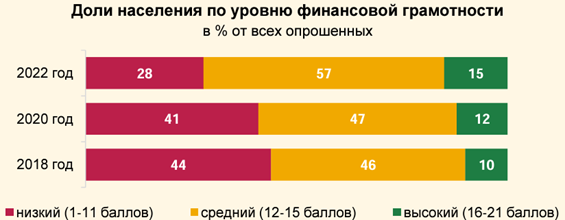

Ниже представлена шкала (рисунок 1), где описано доли населения по уровню финансовой грамотности [2, с. 10].

Рисунок 1. Доли населения по уровню финансовой грамотности

Также по статистике [2, с. 27] на вопрос “Хотели бы Вы получить недостающие знания в областях, связанных с цифровыми финансовыми услугами, их безопасным использованием” около 22% не хотели бы получать никаких знаний в этой области. Это можно обосновать тем, что сельская местность и ПГТ не имеют доступа к сети в Интернет.

Предложением решения проблем, связанных с завышенной самооценкой, могут выступить: тесты, которые можно будет проходить в приложениях онлайн банков, или же, к примеру в госуслугах, которые будут сопровождаться оповещениями и небольшими наградами: увеличенный процент скидки/кэшбека или баллов при последующей покупке у партнеров; на телевизионных каналах, во время рекламы проводить квизы (к примеру, в антураже “Кто хочет стать миллионером”, так как это очень популярная передача в нашей стране).

Для решения проблем в сельской местности государству необходимо начать выстраивать сеть «Интернет» и в труднодоступные и малонаселенные места России. Старшее население находится как раз в такой местности в большом количестве. С помощью телевизионных программ и газет рассказывать им о всех аспектах и новостях в области финансовой грамотности в виде небольших колонок и тестов в конце газеты.

В заключение можно сказать, что уровень финансовой грамотности в нашей стране постепенно растет. Появляются различные способы, чтобы просветить население о финансовой грамотности и рисках, которые существуют. Однако системе обучения финансовой грамотности есть, куда стремиться, и в этой статье были предложены несколько путей улучшения системы.

Список литературы:

1. Кузина О.Е. Финансовая грамотность молодежи // Мониторинг общественного мнения. - 2009. - №4. - С. 157-177.

2. Финансовая грамотность россиян – 2023 динамика ключевых показателей тренды финансового поведения цифровые компетенции // Аналитический центр НАФИ URL: https://nafi.ru/upload/iblock/b34/b3472e3a7037f1dc5cbacc9d7b2a25c6.pdf (дата обращения: 25.04.2024).