Статья:

Проблемы инвестиционного кредитования и пути их решения в Республике Беларусь

Секция: Экономика

Выходные данные

Пастушкова Д.П., Будник К.И. Проблемы инвестиционного кредитования и пути их решения в Республике Беларусь // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. LII междунар. студ. науч.-практ. конф. № 12(52). URL: https://nauchforum.ru/archive/MNF_social/12(52).pdf (дата обращения: 01.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 347 голосов

Мне нравится347

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LII Студенческая международная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Проблемы инвестиционного кредитования и пути их решения в Республике Беларусь

Пастушкова Дарья Петровна

студент, Полесский государственный университет, РБ, г. Пинск

Будник Карина Ивановна

студент, Полесский государственный университет, РБ, г. Пинск

Володько Ольга Владимировна

научный руководитель, канд. экон. наук, доцент, Полесский государственный университет, РБ, г. Пинск

Инвестиционная деятельность играет существенную роль в функционировании и развитии экономики. На сегодняшний день инвестиционная деятельность является одной из важнейших сфер экономики, определяющее ее развитие в долгосрочной перспективе.

В условиях ограниченности собственных ресурсов у предприятий, инвестиционные кредиты выступают достаточно привлекательным и распространенным источником заемных средств, поэтому возникающим проблемам инвестиционного кредитования в Республике Беларусь придают немаловажное значение.

Банкам необходимо иметь реальное представление о той системе рисков, которая связана с инвестиционным кредитованием предприятий. Только адекватное понимание дает возможность банковским специалистам реально учитывать риски, а работникам предприятий, реализующих инвестиционные проекты, принимать соответствующие меры, направленные на их уменьшение [1, с. 117].

В Республике Беларусь кредитование инвестиционных проектов может осуществлять любой коммерческий банк, уставом которого предусмотрена данная операция.

От объема инвестиций напрямую зависят темпы роста ВВП как основного показателя экономического развития страны.

Анализируя период 2005–2015 гг., объем валового внутреннего продукта с 2005 по 2016 год значительно увеличивался. В 2005 году ВВП составил 6,5 млрд. руб. В 2016 году объём ВВП Беларуси в текущих ценах составил 97,4 млрд. руб. или в сопоставимых ценах 97,4 % к уровню 2015 года. Можно сделать вывод, что ВВП выросло почти в 15 раз за период 2005–2016 гг.

Следует обратить внимание на то, что инвестиции в основной капитал также имели тенденцию к увеличению в период 2005–2016 гг. В 2005г. они составили 1509,5 млрд. руб. В 2016 г. в основной капитал было направлено 18 710,0 млрд. руб. Сумма инвестиций в основной капитал выросла за период 2005–2016 гг. в 12 раз. Но рассматривая период 2014–2016 гг., сумма инвестиций в основной капитал уменьшилась на 17 % , что было связано с сокращением объемов бюджетного финансирования, повышения цен в инвестиционной сфере, роста стоимости кредитных ресурсов. В финансировании инвестиционной деятельности в последние годы преобладали собственные средства организаций и кредитные ресурсы, несмотря на замедление темпов их роста.

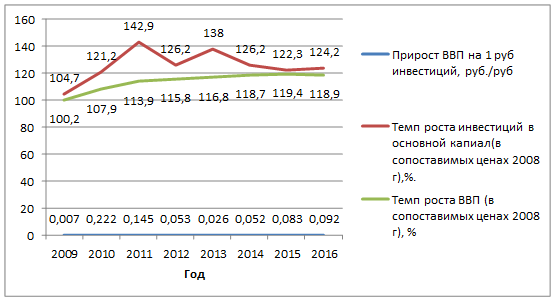

В настоящее время для оценки эффективности инвестиций в основной капитал организаций Республики Беларусь рассчитывается показатель «Прирост ВВП на 1 рубль инвестиций в основной капитал» .

Рисунок 1. Прирост ВВП на 1 руб. инвестиций в основной капитал в 2009–2016 гг. (в сопоставимых ценах к 2008 г.) руб/руб.

Анализируя данные, представленные на рисунке 1, можно сделать вывод, что наиболее низкая отдача от инвестиционных вложений была в 2009 году – 0,007 руб на 1 руб. инвестиций в основной капитал. В 2010 году ситуация резко изменилась и отдача от инвестиционных вложений составила 0,222 руб на 1 руб. инвестиций в основной капитал. В 2016 году прирост инвестиций достиг отметки 0,092 руб. на 1 рубль инвестиций, что значительно ниже отдачи в 2010 году. Сделаем вывод, что от правильно проводимой инвестиционной политики зависит в целом экономическая ситуация в стране.

В период 2005–2017 гг. роль банков в финансировании инвестиций возрастает. Наименьший удельный вес банков среди всех источников финансирования наблюдался в 2005 году (226,1 млрд. руб. или 15% от всех источников финансирования), далее происходил рост вплоть до 2014 года (823,4 млрд. руб. или 26.6%). В 2016 году удельный вес инвестиционного кредитования среди других источников достиг 2 482,0 млрд. руб. или 13,7 %). Наблюдается заметное увеличение суммы выданных инвестиционных кредитов в период 2005–2017 гг. Но рассматривая период 2014–2016 гг. наблюдается снижение роли банков в инвестиционном кредитовании с 5 997 млрд. руб. до 2 482 млрд. руб. [2].

В период 2007–2016 гг. наибольшие суммы инвестиционных кредитов банки предоставляли промышленности; лесному и рыбному хозяйству; в торговлю; ремонт автомобилей, бытовых изделий и предметов личного пользования; в производство и распределение электроэнергии, газа и воды. Так за период 2007–2016 гг, объем кредитов, выданных предприятиям в натуральном выражении в 2016 году составил 18 075,7 млрд. белорусских рублей [2].

В связи с увеличением роли банков в инвестиционном кредитовании экономики возникают многие сложности по управлению кредитными и валютными рисками, а также по поддержанию ликвидности и обеспечению достаточности нормативного капитала.

Рисунок 2. Доля проблемных кредитов среди общего объёма инвестиционных кредитов за период 2006–2016 гг., млрд. руб.

Кризисные явления в белорусской экономике в последние годы привели к существенному увеличению объема проблемной задолженности. Проблемная задолженность предприятий – это задолженность по кредитам, первоначальные условия погашения которых были нарушены. Согласно данным рисунка 2, заметно явное увеличение проблемной задолженности. Так, начиная с 2007 года количество проблемных кредитов увеличивалось с каждым годом. Так, например, в 2013 году проблемные кредиты составили 2 078,5 млрд. руб., а в 2014 году, по сравнению с 2013 увеличились на 63% и составили 3 408,7 млрд. руб. Что касается 2016 года, то тут данный показатель увеличился на 74% по сравнению с 2015 годом и составил 15 416 млрд. руб.

Удельный вес проблемной задолженности в общем объеме инвестиционных кредитов, выданных предприятиям, в рассмотренном периоде колеблется от 0,5 до 8,5 %. При этом в мировой практике считается приемлемым показатель удельного веса проблемных кредитов 3–5% .

Для оценки инвестиционного кредитования в РБ необходимо обратить внимание на источники расходования инвестиционных кредитов. Рассмотрим рисунок 3.

Рисунок 3. Формы инвестиций, осуществляемых предприятиями за счет банковских кредитов, в % к общему количеству предприятий, 2006–2016 г.

Как видно из диаграммы, основным направлением расходования инвестиционных кредитов, предоставленных белорусским предприятиям, являются вложения в машины и оборудование. К данной форме инвестиций прибегали в анализируемом периоде от 93,9 до 96,7 процентов опрошенных респондентов. Также предприятия в рассмотренном периоде прибегали к такой форме инвестиций, как вложения в здания и сооружения. Так, в среднем за 10 лет, процент вложений в здания и сооружения составил 3,2 % причем доля предприятий, осуществлявших такие инвестиции в анализируемом периоде, увеличилась на 1,0 процент и составила в 2016 году 3,6 процента. Что касается вложений в дочерние компании, то в 2006 году они составили 1,0% и снизились незначительно, и в 2016 году составили 1,1% (в 2016 году по сравнению с 2006 годом разница составила 0,6%). Также вложение в другие предприятия с каждым годом снижались и в 2006 году они составили 0,4%, а в 2016 году 0,5%.

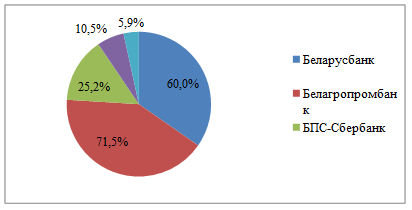

В разрезе сроков предоставления кредитов наибольший удельный вес приходится на долгосрочные кредиты. При этом в разрезе банков наибольший удельный вес в долгосрочных кредитах приходится на долю ОАО «АСБ Белагропромбанк» – 71,5 %. Значительный удельный вес также приходится на ОАО «Беларусбанк». Для наглядности удельные веса различных банков в кредитовании юридических лиц представлены на рисунке 4 .

Рисунок 4. Доли различных банков в общем объеме кредитов, выданных юридическим лицам, за 2016 г.

На основе анализа реальных данных можно выделить главные проблемы банковского кредитования, сложившиеся в последние годы в Республике Беларусь:

● Проблемный характер принимаемых правительством постановлений по инвестиционной деятельности.

● Проблема «закредитованности» предприятий и недостаточного количества эффективных инвестиционных проектов. Многие проекты, в которые банки направляют денежные средства не получают положительного эффекта и прибыли. Поэтому кредитополучатели не могут выплатить кредит и увеличивают тем самым проблемную задолженность банков.

● Уменьшение доли банковского кредита среди других источников финансирования государственных инвестиционных программ и реального сектора экономики.

Для решения проблем необходимо принять следующие меры:

1. Улучшить законодательную базу в области инвестиционной деятельности не только банков, но и государства в целом;

2. Повысить ликвидность банковской системы через сокращение или изменение условий кредитования за счет кредитной эмиссии;

3. Развить систему страхования кредитных рисков крупных инвестиционных проектов;

4. Проведение кредитного мониторинга, включающее мониторинг инвестиционных проектов и т.д.

Список литературы:

1. Николаев М.А. Инвестиционная деятельность. Финансы и статистика : учеб.пособие . – М., 2009. – С. 336.

2. Отчет национального банка. – [Электронный ресурс] – Режим доступа. –URL: http://www.nbrb.by/ (Дата обращения 20.11.2017).