Статья:

Проблемы поиска финансовых ресурсов в малом предпринимательстве в условиях стагнации

Секция: Экономика

Выходные данные

Дьякова В.В., Дьяков В.В. Проблемы поиска финансовых ресурсов в малом предпринимательстве в условиях стагнации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 11(40). URL: https://nauchforum.ru/archive/MNF_social/11(40).pdf (дата обращения: 25.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XL Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Проблемы поиска финансовых ресурсов в малом предпринимательстве в условиях стагнации

Дьякова Виктория Владимировна

студент, Российский экономический университет им. Г.В. Плеханова, РФ, г. Москва

Дьяков Владимир Владимирович

студент, Российский экономический университет им. Г.В. Плеханова, РФ, г. Москва

Гордиенко Михаил Сергеевич

научный руководитель, канд. экон. наук, доц., Российский экономический университет им. Г.В. Плеханова, РФ, г. Москва

Процессы становления малого бизнеса в Российской Федерации насчитывают уже более 25 лет, независимости, его функционирование и обеспечение развития находится в неудовлетворительном состоянии. Это прежде всего связано с ненадлежащим финансовым обеспечением, неэффективным налоговым механизмом, что является результатом недостаточно сформированного базиса для развития сферы малого бизнеса. Указанные факторы препятствуют развитию отечественных субъектов малого предпринимательства. Поэтому особую актуальность приобретает исследование проблем функционирования финансового механизма развития малого предпринимательства, раскрытие его структуры, анализа финансовых методов, инструментов и рычагов и их влияния на деятельность субъектов малого бизнеса с целью повышения их конкурентоспособности и содействия развитию.

Проблемам развития малого предпринимательства посвящены труды таких известных российских ученых, таких как Д.В. Боробов [1], А.И. Хайруллова [7], Ф.Ф. Хамидуллин [8] и других ученых. В литературе раскрываются отдельные аспекты относительно роли и места малого предпринимательства в экономике государства, отдельные исследования посвящены проблемам активизации развития малого бизнеса на региональном уровне. Однако все же недостаточно изученными и раскрытыми остаются вопросы финансового обеспечения малого бизнеса.

Постановка задачи. Целью данного эссе является исследование финансовых проблем развития малых предприятий Российской Федерации в современных экономических условиях.

В условиях рыночной трансформации экономики Российской Федерации развитие предпринимательства должно стать одним из важнейших факторов социально-экономического роста. Однако состояние дел в экономике России остается крайне сложным. Отечественная экономика вынуждена преодолевать последствия планово-распределительной системы хозяйствования, ее структурные деформации, затратный механизм ценообразования и неконкурентоспособность [2].

Следует отметить, что в развитых странах со стороны правительственных органов первоочередное внимание уделяется малому предпринимательству. Через малые предприятия здесь гораздо легче внедрять новые технологии в производственно-промышленном комплексе, сельском хозяйстве, перерабатывающей промышленности и др. [4, с. 933] К сожалению, именно маленькая доля сегмента малого и среднего бизнеса в ВВП (в Российской Федерации составляет 11,4% [5]) свидетельствует о том, что государство не предоставляет достаточного уровня поддержки предпринимателям, а следовательно, не способствует формированию и укреплению среднего класса.

Количество субъектов малого и среднего предпринимательства на 1 000 населения и количество занятых на одном предприятии в развитых странах ЕС по сравнению с Украиной в 2015 году приведены в таблице 1.

Таблица 1.

Количество субъектов малого и среднего предпринимательства в развитых странах ЕС

|

Показатели |

Население

|

Количество предприятий малого и среднего бизнеса на 1 000 населения единиц |

Количество занятых на одном предприятии лиц |

||||

|

Всего |

Микро |

Средние и малые |

Всего |

Микро |

Малые |

||

|

Бельгия |

10,5 |

39 |

36 |

3 |

5 |

2 |

20 |

|

Великобритания |

61,0 |

25 |

22 |

3 |

12 |

3 |

18 |

|

Германия |

82,2 |

20 |

16 |

4 |

12 |

3 |

19 |

|

Португалия |

10,7 |

81 |

77 |

5 |

4 |

2 |

19 |

|

Франция |

65,4 |

36 |

33 |

3 |

6 |

2 |

20 |

|

Норвегия |

4,8 |

56 |

51 |

5 |

5 |

2 |

19 |

|

Россия |

146,5 |

56 |

48 |

8 |

5 |

2 |

6 |

Из данных, приведенных в таблице, можно увидеть, что в значительной степени роль малого предпринимательства состоит в решении вопроса занятости. А, значит, проблемы финансовой поддержки малого предпринимательства выходят на первый план и требуют научно-практического рассмотрения.

Следует отметить, что на сегодняшний день к основным источникам финансирования малого предпринимательства можно отнести следующие: собственные средства, займы банков и небанковских учреждений, бюджетное финансирование и кредитования (рис. 1).

По состоянию на начало этого года в Российской Федерации именно банковское кредитование является одним из наиболее часто используемых инструментов финансирования малого предпринимательства. Однако условия получения и использования кредитных ресурсов предприятиями в Российской Федерации являются сложными и затратными. Кредиты малому бизнесу предоставляются в основном по таким направлениям как пополнение оборотных средств, приобретения оборудования, транспортных средств, коммерческой недвижимости. Финансирование вновь созданных предприятий большинством банков не предполагается, что объясняется желанием последних работать с надежными кредиторами с определенным сроком успешного функционирования на рынке. В таких условиях особая роль возлагается именно на государство как основного источника финансирования для открытия малых предприятий определенного профиля.

Рисунок 1. Классификация основных источников финансирования малых предприятий [6, с. 188]

Важной альтернативой банковского кредитования выступают нетрадиционные источники финансирования, такие как факторинг, финансовый лизинг, венчурные фонды. И если в Европе такие способы финансирования предпринимательской деятельности являются нормой, то в Российской Федерации применяются сравнительно редко. Такая тенденция объясняется как политическими, так и экономическими причинами.

Препятствиями для развития нетрадиционного финансирования в Российской Федерации является нехватка специалистов, которые бы могли профессионально обслуживать потенциальных пользователей таких видов финансирования; отсутствие достаточной информации о специфике нетрадиционных источников финансирования, их преимущества и недостатки, механизмы привлечения; отсутствие четкого законодательства относительно альтернативных источников финансирования.

Другим весомым источником финансирования малых предприятий является кредитования международными финансовыми организациями и использование ресурсов международных фондов. Наиболее влиятельными организациями в этом направлении являются европейский банки реконструкции и развития. Крупнейшим кредитором малого бизнеса в Российской Федерации остается ЕБРР. Программа ЕБРР по кредитованию малых и средних предприятий охватывает целый ассортимент финансовых продуктов, таких, как кредиты местным банкам на цели дальнейшего кредитования малых предприятий, гарантии торговых операций, вложения в акционерный капитал банков и фондов прямых инвестиций, а также кредиты лизинговым компаниям. Однако следует отметить, что ЕБРР не финансирует дефицит оборотных средств, который как раз и чувствует малый бизнес, во-вторых, многие проекты являются недостаточно капиталоемкими, чтобы ЕБРР был заинтересован их финансировать [3].

Развитие малого предпринимательства является очень важным фактором для экономики страны в целом, поэтому весомую роль в его финансировании должно играть государство. Однако финансирование малых предприятий в рамках государственного бюджета осуществляется в недостаточных объемах. Финансовая поддержка не носит масштабного характера.

Также значительной проблемой в деятельности малого бизнеса выступает значительная налоговую нагрузку. К сожалению, основной целью деятельности налоговой системы является наполнение государственного бюджета, а не регулирования развития предпринимательства, которое должно проявляться как в стимулировании одних видов деятельности, так и в дополнительной налоговой нагрузке других.

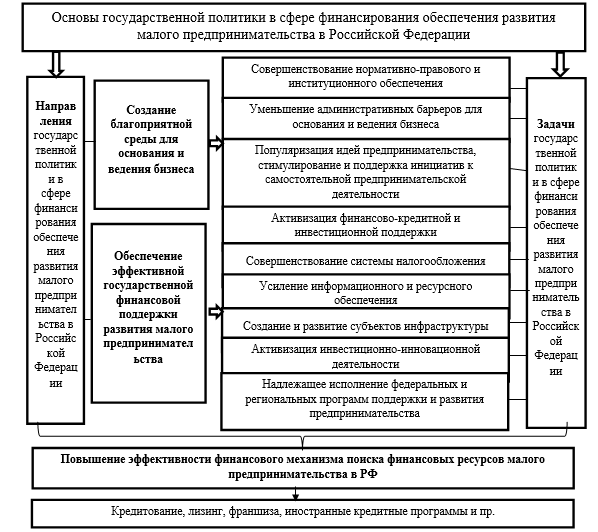

Рисунок 2. Основы государственной политики относительно финансового обеспечения развития малого предпринимательства в Российской Федерации (авторская разработка)

На основе проведенного исследования можно предложить следующие принципы государственной политики в отношении финансового обеспечение развития малого предпринимательства, которые содержат конкретные направления, задачи и мероприятия, а также могут служить основой разработки кратко-, средне- и долгосрочных планов и программ такого регулирования (рис. 2).

Таким образом, повышение эффективности финансового механизма развития малого предпринимательства в Российской Федерации путем реализации определенных задач государственной политики обеспечит достижение решении основных проблем поиска финансовых ресурсов.

Выводы. Итак, в результате проведенного исследования было выявлено, что в сфере финансирования деятельности малых предприятий существует множество проблем, основными из которых являются преграды в получении кредитных займов, неразвитая сфера альтернативных источников финансирования в Российской Федерации, таких как лизинг, факторинг, венчурные фонды, плохая информированность предпринимателей о существующих программах финансирования, недостаточная финансовая помощь со стороны государства, а также большая налоговая нагрузка.

Предложенные автором подходы к обоснованию основ государственной политики относительно финансового обеспечения развития малого предпринимательства в Российской Федерации составляют особую значимость для теоретического изучения вопроса. А разработанные принципы государственной политики в отношении финансового обеспечение развития малого предпринимательства составляют новизну исследования и направлены на практическое использование при подготовке среднесрочных и долгосрочных стратегических планов.

Развитие малого предпринимательства играет большую роль в развитии экономики страны в целом. И в решении проблем его финансирования значительную роль должно играть именно государство. Решение перечисленных проблем требует комплекса мероприятий, к которым следует отнести:

· интенсивное сотрудничество банковских учреждений и государства с международными организациями и фондами, которые действуют в сфере содействия развитию малого и среднего бизнеса;

· увеличение государством объемов компенсаций малому бизнесу процентных ставок по банковским кредитам;

· стимулирование банковских и финансовых организаций к кредитованию малого предпринимательства, путем предоставления налоговых льгот;

· организация учреждений взаимного финансирования и гарантирования;

· осуществление мероприятий по информированию субъектов малого бизнеса о существовании кредитных программ и программ международных организаций;

· содействие развитию бизнес-инкубирования;

· разработка законодательной базы в отношении структур нетрадиционного финансирование предприятий;

· уменьшение налоговой нагрузки малых предприятий, предоставление налоговых льгот.

Список литературы:

1. Боробов Д.В. Разработка эффективного организационно-экономического механизма развития малого предпринимательства: автореферат дис. ... кандидата экономических наук: 08.00.05 / Д.В. Боробов // Российская академия предпринимательства. Москва, 2014. – 25 с.

2. Гринберг Р.С. Экономика современной России: состояние, проблемы, перспективы / Р.С. Гринберг // Вестник Института экономики Российской академии наук. – 2015. – № 1. – С. 10–29.

3. Бюджетно-налоговая политика России: генезис, оценка качества: монография / М.С. Гордиенко. – Москва: РУСАЙНС, 2016 – 246 с.

4. Гордиенко М.С Государственные расходы на общее образование в Российской Федерации в 2000–2015 гг. // Управление экономическими системами: электронный научный журнал, 2016. № 8 (90). URL: http://www.uecs.ru.

5. Гордиенко М.С. Эволюция государственных расходов на общее образование в России. // Экономика и предпринимательство. 2016. № 9 (74). С. 112–116.

6. ЕБРР: финансирование проектов – [Электронный ресурс] – // Европейский банк реконструкции и развития. – Режим доступа: http://www.ebrd.com/russian/pages/workingwithus/projects/products/loans.shtml#smaller.

7. Маркова Ф.А. Зарубежный опыт государственной поддержки малого предпринимательства / Ф.А. Маркова // Экономика и предпринимательство. – 2015. – № 6-1 (59-1). – С. 932–935.

8. Огородников А. Ю. Роль ценностных структур личности в становлении институционального порядка общества // Вестник тверского государственного университета. Серия: философия – 2016, №2. С. 119–128.

9. Пржиленский В.И., Огородников А.Ю. Аксиологические основания социального инжиниринга: перспективы модернизации российского общества // Социологические исследования. 2016. № 4. С. 65–74.

10. О развитии малого предпринимательство // Министерство экономического развития Российской Федерации – [Электронный ресурс] – Режим доступа: http://economy.gov.ru/ Финансы. Учебник Новинка/ Под ред. О.В. Маркина. – М.: КноРус, 2016. – 635 с.

11. Хайруллова А.И. Государственная финансовая поддержка института малого предпринимательства: диссертация ... кандидата экономических наук: 08.00.10 / А.И. Хайруллова; [Место защиты: Самарский государственный экономический университет]. – Самара, 2015. – 195 с.

12. Хамидуллин Ф.Ф. Формирование институциональной среды развития системы малого предпринимательства: диссертация ... доктора экономических наук: 08.00.01 / Ф.Ф. Хамидуллин; [Место защиты: Казан. финансово-эконом. ин-т]. – Казань, 2007. – 366 с.