Статья:

Информационное обеспечение предприятия на основе анализа финансового результата

Секция: Экономика

Выходные данные

Григорьян С.О. Информационное обеспечение предприятия на основе анализа финансового результата // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 11(40). URL: https://nauchforum.ru/archive/MNF_social/11(40).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 48 голосов

Мне нравится48

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XL Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Информационное обеспечение предприятия на основе анализа финансового результата

Григорьян Светлана Олеговна

студент, Государственное бюджетное образовательное учреждение высшего образования Московской области «Технологический университет», РФ, г. Королев

Салманов Олег Николаевич

научный руководитель, д-р экон. наук, проф., финансово-экономический факультет, ГБОУ ВПО МО «Технологический Университет», РФ, г. Королёв

На современном этапе финансовый анализ играет важную роль в управлении предприятием. Основной целью любого предприятия является получение прибыли, поэтому можно сказать, что финансовый анализ результата является одним из этапов информационного обеспечения экономической деятельности предприятия. Проведение анализа необходимо для выявления актуальных проблем и своевременного решения по их устранению.

При организации деятельности любого предприятия в современных условиях, наиболее сложным и ответственным звеном является управление финансами. Важнейшую роль в этой сфере занимает оценка финансовой устойчивости организации. В настоящее время рыночная экономика требует от организации повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизация предпринимательства и т.д. Важную роль в реализации этой задачи отводится анализу финансовой деятельности организации. С его помощью вырабатывается стратегия и тактика развития организации, обосновываются планы и управленческие решения, осуществляется контроль над их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников [5; 7].

В России экономический анализ финансового состояния и инвестиционная привлекательность предприятия в теории и на практике определяется его ликвидностью и платежеспособностью, рентабельностью и деловой активностью, стабильностью и т.д. Главной характеристикой предприятия является уровень его финансовой устойчивости [5].

Ежегодно, а при необходимости и ежеквартально, каждая организация для нормального функционирования в условиях рыночной экономики обязана проводить анализ финансовой деятельности. Данный анализ дает возможность выделить финансовые возможности организации, своевременно выявить негативные тенденции ее развития и, даже угрозу банкротства, разработать меры по совершенствованию финансового состояния, а также определить надежного финансового партнера [7].

С точки зрения информативного обеспечения предприятия проведение анализа необходимо для выявления актуальных проблем и своевременного решения по их устранению. Информационное обеспечение делиться на три этапа:

· финансовый анализ предприятия;

· объективная оценка анализа финансового состояния предприятия, выявление у него «болевых точек»;

· выявление факторов и причин достигнутого состояния.

На основе полученных данных подготавливается перечень решений проблем и вывод организации из кризисного или предкризисного состояния.

Целью работы является исследование финансового анализа предприятия, как необходимого этапа успешного становления и развития организации.

Для достижения поставленной цели необходимо решить следующие задачи:

· рассмотреть виды и методики финансового анализа;

· рассмотреть современное назначение отчета о финансовых результатах и особенностей его внешнего и внутреннего анализа;

· рассмотреть финансовый результат предприятия как объект оценки и анализа.

Контроль над развитием организаций не обходится без анализа финансового результата отчетных периодов. В данной статье периодичный финансовый анализ организации рассматривается, как необходимая мера экономической стабильности и развития организации в целом.

В рыночной экономике анализ финансовых результатов является важной частью в обеспечении информацией для принятия управленческих решений руководством предприятия. Получение подробной информации о финансовой ситуации в компании, а также ее деятельности интересует практически все субъекты рыночных отношений.

Существует большое количество методик анализа финансовых результатов. Но, как правило, основной задачей каждой из методик является выделение в составе доходов организации стабильно получаемых доходов для экономического прогнозирования деятельности предприятия. Поэтому необходимо разделение анализа финансовых результатов на внешний и внутренний анализ [1].

Внешний анализ разделяется на два этапа. Первый этап внешнего анализа проводится при помощи исследования комментариев и пояснительной записки годовой отчетности и формирует представление о принципах формирования доходов и расходов в организации. На втором этапе происходит изучение отчета предприятия о прибыли и убытках. Внешний анализ проводится аналитиками, которые являются посторонними лицами для предприятия (например, аудиторами, инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности), что обеспечивает наиболее объективную оценку состояния экономики предприятия в целом. Цель данного анализа - установить возможность выгодного вложения средств, для гарантирования наибольшей прибыли, сводя риск потери к нулю.

Внутренний анализ финансовых результатов включает в себя три этапа. Первый этап изучает влияние действующих на предприятии принципов учета в отношении оценки статей активов, доходов и расходов, изменений учетной политики. Второй этап раскрывает основания изменения конечного финансового результата, выявляет стабильные и случайные факторы, которые привели к этим изменениям. На третьем этапе проводится углубленный анализ финансовых результатов с использованием данных управленческого учета о доходах и расходах в разрезе центров ответственности. При этом производится оценка качества полученного финансового результата, прогноз будущих результатов и анализ доходности (рентабельности) деятельности предприятия. Внутренний анализ проводят сотрудники предприятия (например, финансовые менеджеры) и его цель - установление планомерного финансирования и размещение собственных и заемных средств, для обеспечения нормального функционирования предприятия, получение наибольшей прибыли и исключение банкротства [9].

Однако, единой методики, которая способна нивелировать недостатки и упущения существующих подходов в рамках исследования финансового состояния предприятия не может быть разработано в связи с индивидуальностью каждого предприятия и целями аналитических процедур. Поэтому для решения ряда вопросов возникает необходимость рассмотрения возможных факторов и их влияние на финансовую устойчивость предприятия. Виды финансовой устойчивости представлены в таблице 1.

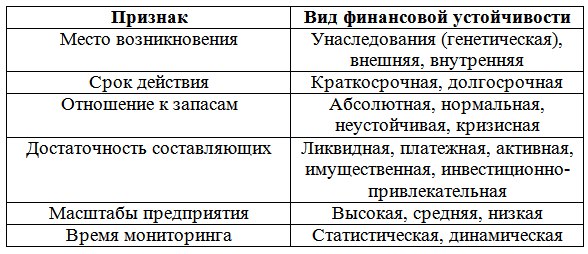

Таблица 1.

Классификация финансовой устойчивости предприятия

Функционирование каждого предприятия представляет собой комплекс взаимосвязанных процессов, которые зависят от большого количества различных факторов. В том случае, если какой-либо из факторов не принимается во внимание, то оценка влияния остальных учтенных факторов, в том числе и выводы, могут оказаться ошибочными. Данные факторы, находящиеся в тесной взаимосвязи, часто разнонаправлено влияют на результаты функционирования предприятия: одни могут влиять положительно, а другие отрицательно. И отрицательные факторы порой могут нивелировать положительные. Большое количество различных факторов приводит к необходимости их группировки. В основу классификации факторов могут быть положены разнообразные признаки. В таблице представлена классификация по факторам, которые влияют на финансовую устойчивость [3; 8].

Прибыль – один из основных показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются:

· финансирование мероприятий по научно-техническому развитию;

· финансирование мероприятий по социально-экономическому развитию;

· увеличение фонда оплаты труда работников.

При определении прибыли предприятия необходимо учитывать порядок ее формирования (Рисунок 1).

Рисунок 1. Схема формирования прибыли хозяйствующего субъекта

Получение прибыли оказывает большое воздействие на стимулирование развития производства. Но в силу определенных обстоятельств или недочетов в работе (невыполнение договорных обязательств, незнание нормативных документов, которые регулируют финансовую деятельность предприятия) предприятие может понести убытки [6].

При проведении финансового анализа предприятия необходимо учитывать следующие информационные источники:

· состояние экономики, финансового сегмента, политическое и экономическое состояние;

· курсы валют;

· курсы ценных бумаг, доходность по ценным бумагам;

· альтернативные доходности;

· показатели финансового состояния других компаний;

· бухгалтерская и управленческая отчётность.

Финансовый анализ предприятия в перспективах его развития зависит в первую очередь от расширения аналитической базы, так как данных бухгалтерской отчетности для получения достоверных результатов недостаточно. Существует необходимость проведения важной работы на уровне отраслевых министерств и статистических региональных служб, занимающихся созданием и расширением баз данных, которые будут давать возможность для формирования обоснованных отраслевых ограничений показателей с их последующим использованием в ходе финансового анализа. При этом необходимо периодически вносить актуальные изменения в полученные нормативы в связи с изменением условий хозяйствования предприятий внутри отраслей под воздействием разнообразных факторов [4].

Эффективное функционирование системы учетно-аналитического обеспечения в организации зависит не только от таких факторов, как комплексность, организованность и работоспособность, но и от того, насколько точно определена ее структура [2].

Подводя итог, необходимо отметить, что для формирования эффективных управленческих решений, которые основаны на итогах финансового анализа. При этом методические подходы, используемые для принятия решений, должны сочетаться с остальными направлениями анализа (производственным и маркетинговым анализом), что позволяет расширить возможности получения объективной оценки перспективы развития предприятия.

Список литературы:

1. Алексеева О.А., Горбачев А.С. Финансовый анализ деятельности предприятия: сущность, проблемы, перспективы // KANT. – 2012. – № 2 (5).

2. Бабалыкова И.А., Науменко Т.С., Соляник С.В. Современное назначение отчета о финансовых результатах и особенности его внешнего и внутреннего анализа // Политематический научный журнал Кубанского государственного аграрного университета. – 2014. – № 101. – С. 34–40.

3. Бурцев А.Л. Анализ финансовой устойчивости организации: теория и сфера применения // Вестник Астраханского государственного технического университета. – 2010. – № 1. – С. 16–22.

4. Киров А.В. Управление финансовой устойчивостью предприятия: теоретические аспекты // Вестник Волгоградского государственного университета. – 2011. – № 1 / том 3. – С. 65–71.

5. Колачева Н.В., Быкова Н.Н. Финансовый результат предприятия как объект оценки анализа // Вестник НГИЭИ. – 2015. – № 1 (44) . – С. 24–29.

6. Оськина Ю.Н., Баева Е.А. Обзор методик анализа финансового результата // Социально-экономические явления и процессы. – 2013. – № 4 (050). – С. 38–43.

7. Порядин В.С. Анализ существующих методов оценки экономической эффективности деятельности предприятий // Вестник Ленинградского государственного университета им. А.С. Пушкина. – 2011. – № 4 / том 6. – С. 73–80.

8. Путилова М.Д. Факторы финансовой устойчивости предприятия // Вестник Южно-Уральского государственного университета. – 2010. – № 20 (196). – С. 87–93.

9. Хабибуллина Э.Р. Финансовая устойчивость предприятия // Журнал: Вестник Астраханского государственного технического университета. – 2004. – № 3. – С. 25–31.