Статья:

Анализ перспектив развития использования электронных денег

Секция: Экономика

Выходные данные

Тимошкина О.С. Анализ перспектив развития использования электронных денег // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLVI междунар. студ. науч.-практ. конф. № 6(46). URL: https://nauchforum.ru/archive/MNF_social/6(46).pdf (дата обращения: 30.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 30 голосов

Мне нравится30

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLVI Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Анализ перспектив развития использования электронных денег

Тимошкина Ольга Сергеевна

студент, Брянский государственный университет имени академика И. Г. Петровского, РФ, г. Брянск

Зайцева Оксана Николаевна

научный руководитель, канд. экон. наук, старший преподаватель, Брянский государственный университет имени академика И.Г. Петровского, РФ, г.Брянск

В век развития современных информационных технологий, всеобщей компьютеризации происходит переход от бумажных носителей информации в денежной сфере к электронным базам и осуществлению платежей через использование электронных записей. В данной статье основное содержание исследования составляет анализ использования электронных денег в настоящее время. Значительное внимание уделяется преимуществам и недостаткам данной денежной формы.

Общественное разделение труда, экономическая обособленность и самостоятельность производителей являются одними из условий возникновения рынка, отражающего экономические интересы субъектов рыночных отношений и обеспечивающего куплю-продажу товаров и услуг. Неотъемлемым элементов функционирования хозяйственной жизни общества являются деньги. В результате внедрения ЭВМ, механизации и автоматизации расчетных операций денежный платеж приобрел форму электронного импульса. Экономия на издержках обращения, повышение уровня банковского обслуживания, ускорение расчетов повлекли за собой переход к использованию электронных денег.

В Российском законодательстве наиболее близким к понятию «электронные деньги» является термин «предоплаченный финансовый продукт», определение которого содержится в Указаниях ЦБ РФ №276-У и №277-У от 03.07.1998 г. Также Директива Европейского парламента и Совета № 2000/46/EC от 18.09.2000г отражает сущность понятия электронных денег [1]. Обобщая российские и зарубежные определения, можно сказать, что электронные деньги представляют собой денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя.

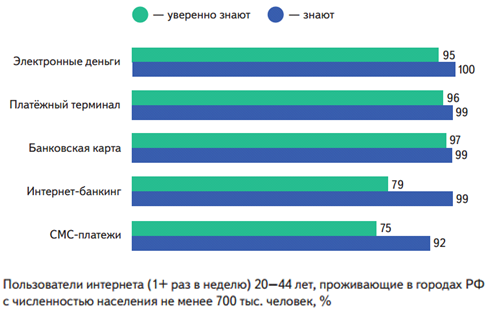

Так, согласно исследованиям TNS, 95% опрошенных уверенно знают о электронных деньгах как об одном из безналичных способов оплаты товаров и услуг (Рис. 1).

Рисунок 1. Знание безналичных способов оплаты

Но в рейтинге использования безналичных способов оплаты электронные деньги занимают 4 место, уступая использованию платежных терминалов, банковских карт и интернет – банкинга (Рис. 2)

Рисунок 2. Использование безналичных способов оплаты

Электронные деньги обладают рядом преимуществ:

• Объединяемость и делимость;

• Низкая стоимость эмиссии;

• Высокий уровень портативности;

• Легкость в процессе расчетов;

• Экономия пространства и времени;

• Качественная однородность;

• Легкий обмен электронных денег на наличные средства [2].

Так как электронные деньги обладают высоким уровнем портативности, просты и удобны в использовании, поэтому 45% опрошенных оплачивают товары и услуги электронными деньгами более 1 раза в месяц, используя десктоп, при этом когда-либо использовали электронные деньги 82% опрошенных, используя десктоп, и 54% опрошенных- смартфон (Рис. 3).

Рисунок 3. Частота использования электронных денег

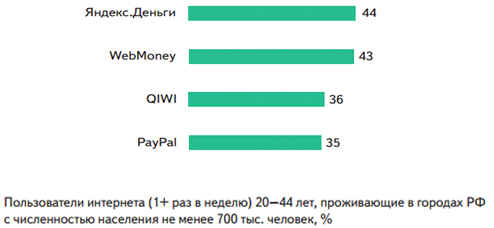

Электронные деньги возможно использовать при помощи электронных платежных систем. Электронные платежные системы – это компании, осуществляющие выпуск виртуальных денежных знаков, разрабатывающие и внедряющие технологии их применения и обеспечивающие операции со своей электронной валютой. Пользователь может хранить электронные деньги и проводить с их помощью безналичные расчеты в сети Интернет, пользуясь такой специальной компьютерной программой как электронный кошелек. Наиболее известными электронными кошельками, согласно исследованиям, являются Яндекс.Деньги, WebMoney, PayPal, QIWI (Рис. 4).

Рисунок 4. Знание сервисов электронных кошельков

При этом наиболее часто используют сервис Яндекс.Деньги (44% опрошенных), сервис PayPal используют только 35% пользователей (Рис. 5).

Рисунок 5. Использование сервисов электронных кошельков

Электронные деньги легки в процессе расчетов, объединяемы и делимы, поэтому оплачивать ими товары или услуги быстро, удобно и просто. Чаще всего пользователи электронными деньгами оплачивают заказы в интернет-магазинах, услуги сотовой связи, осуществляют денежные переводы, реже- оплачивают штрафы и налоги, транспортные услуги и услуги учебных заведений (Рис. 6).

Рисунок 6. Что оплачивают с помощью электронных денег

В процессе оплаты товаров и услуг важное место занимает возрастной фактор пользователей. Так, пользователи 20–24 лет чаще всего оплачивают электронными деньгами билеты на концерты, пользователи в возрасте 25–44 лет- услуги сотовой связи, коммунальные услуги, осуществляют денежные переводы. При этом оплата заказов интернет-магазинов в каждой возрастной группе стоит на первом месте (Рис. 7).

Рисунок 7. Что оплачивают с помощью электронных денег

Электронные деньги обладают существенным рядом преимуществ, но и также существуют недостатки электронных денег такие как:

• Отсутствие стабильного правового регулирования. В настоящее время во многих странах еще не определен статус электронных денег, следовательно, не разработан ряд законов, регулирующих расчетный процесс, осуществляемый посредством использования электронных денег

• Отсутствие узнаваемости. Без использования специальных технических средств сумму электронных денег определить невозможно.

• Вероятность деятельности мошенников. Для сохранения электронных денег пользователя необходимы специальные меры защиты.

• Невысокий уровень безопасности.

• Невозможность восстановления денежной стоимости при физическом уничтожении носителя электронных денег.

В настоящее время существуют благоприятные условия развития электронных платежных систем, следовательно, электронных денег. Развитие сети Интернет позволяет пользователям наиболее эффективно пользоваться электронными деньгами при оплате товаров и услуг. Таким образом, электронные деньги выступают в качестве многоцелевого эффективного платежного средства.

Список литературы:

1. Перспективы развития электронных денег в России – [Электроннный ресурс] – Режим доступа. -URL: http://www.bestreferat.ru/referat-217619.html (Дата обращения 26.05.2017).

2. Сервисы электронных платежей в России – [Электроннный ресурс] – Режим доступа. – URL: https://vc.ru/p/gradoteka (Дата обращения 16.05.2017).