Статья:

Формирование себестоимости и контроллинг затрат на предприятии в современных экономических условиях.

Секция: Экономика

Выходные данные

Голощапова В.В. Формирование себестоимости и контроллинг затрат на предприятии в современных экономических условиях. // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXXVII междунар. студ. науч.-практ. конф. № 8(37). URL: https://nauchforum.ru/archive/MNF_social/8(37).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXXVII Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Формирование себестоимости и контроллинг затрат на предприятии в современных экономических условиях.

Голощапова Виктория Викторона

аспирант кафедры экономики, Государственное бюджетное образовательное учреждение высшего образования Московской области «Технологический Университет», РФ, Московская область, г. Королев

FORMATION COSTS AND CONTROLLING COSTS AT THE ENTERPRISE IN MODERN ECONOMIC CONDITIONS

Victoria Goloshapova

graduate student of the Department of Economics,

State Educational Institution of Higher Education of the Moscow region “University of Technology”,

Russia, Moscow region, Korolev

Актуальность. Формирование себестоимости продукции и контроллинг затрат является одним из главных вопросов организации учета в современных экономических условиях. Контроллинг затрат позволяет выявит причины перерасхода себестоимости при производстве продукции и улучшить результаты финансов-хозяйственной деятельности.

Аннотация. В данной статье исследованы основные задачи, цели и алгоритмы формирования себестоимости и контроллинга затрат на предприятии в современных экономических условиях.

Abstract. This article studies the main goals, objectives and algorithms of formation costs and the costs of controlling the enterprise in modern economic conditions.

Ключевые слова: себестоимость, затраты, контроллинг, основное производство, анализ.

Keywords: financial planning, strategy, strategic plan, strategic areas.

Себестоимость продукции является наиболее важным экономическим элементом, оказывающими влияние на финансовые результаты компании, поскольку представляет собой совокупность расходов, связанных с производством и реализацией продукции.

Себестоимость бывает разных видов: полная, не полная, экономическая, управленческая, сметная, стоимостная, производственная, коммерческая и других видов. Все эти типы себестоимости в том или ином ракурсе определяют величину затрат, связанных с определённым объектом. Однако более важным показателем является производственная себестоимость, которая дает представление о полном составе затрат, пошедших на производство продукции, работу, услуг. При этом в управлении производственной себестоимостью важно проводить тщательный контроль расходов, что достигается методами контроллинга – управления расходами предприятия.

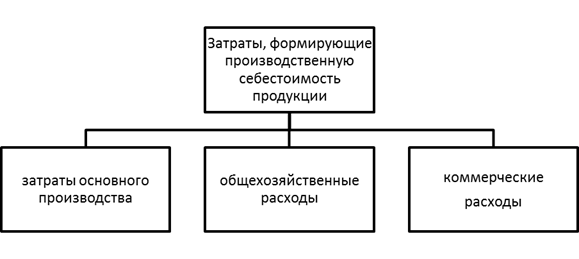

Затраты, формирующие производственную себестоимость продукции, разделяются на три укрупненных блока [4]:

Рисунок 1. Затраты, формирующие производственную себестоимость продукции

Рассмотрим последовательно каждый из указанных блоков.

Затраты основного производства учитываются по дебету счета 20 в разрезе статей:

· материальные расходы;

· трудовые затраты и взносы в фонды социального страхования и обеспечения;

· амортизация;

· прочие расходы.

Материальные расходы включаются в себя сырье и материалы, пошедшие на производство продукции, комплектующие, полуфабрикаты, запчасти и иные материальные ресурсы, без которых производство продукции невозможно.

Трудовые затраты и взносы в фонды социального страхования и обеспечения включают в себя расходы на выплату заработной платы работникам, занятым в основном производстве и отчислений из нее. В состав трудовых расходов относятся и выплаты премиальных, материальной помощи, других видов выплат.

Амортизация представляет собой сумму начисленного износа основных производственных фондов, перенесенного на стоимость производственной продукции.

К прочим расходом относятся представительские расходы, командировочные расходы и иные, не относящиеся к другим группам затрат, однако относимые к ним в соответствии с НК РФ.

Общехозяйственные расходы представляют собой группу расходов, связанных с содержанием управленческого аппарата предприятия и управленческого здания.

Коммерческие расходы включают в себя расходы на продвижение продукции, доведение ее до конечного покупателя. Как правило, это торговые издержки, рекламы, стимулирование сбытовых мероприятий.

Формирование каждого этапа себестоимости подлежит тщательному контролю, при котором сокращаются потери, брак и нецелевое использование материальных ресурсов. Как уже отмечалось, в последние годы часто используются при этом элементы контроллинга.

Сущность контролллинга заключается в том, что в его основе положен контроль за нормативной себестоимостью, которая разрабатывается до начала производственного процесса на основании действующих норм трудовых, материальных и других расходов. Для этого ведется раздельный учет расходов по нормам и отклонениям от норм. Отклонения от норм в большей степени представляют собой экономию или перерасход. Изменения норм сводятся к их снижению или повышению.

Основные принципы контроллинга заключаются в следующем:

· контроль нормативных калькуляций на весь ассортимент продукции по действующим нормам и нормативам;

· учет изменений норм по технико-экономическим мероприятиям, объектам учета затрат и объектам калькулирования;

· выявление, документирование и учет отклонений от норм расходов по причинам их возникновения и виновникам, группам изделий и другим объектам калькулирования, а также по элементам и статьям расходов;

· систематизация фактических затрат на производство по объектам учета с подразделением на расходы по нормам, отклонениям от норм и изменениям норм;

· исчисление фактической себестоимости отдельных изделий путем суммирования нормативной себестоимости по каждой статье и сумм отклонений и изменений, рассчитанных по групповым коэффициентам;

· учет отклонений от норм и их изменений по хозрасчетным бригадам, участкам и другим производственным подразделениям в разрезе затрат для выявления результатов внутрипроизводственного хозяйственного расчета.

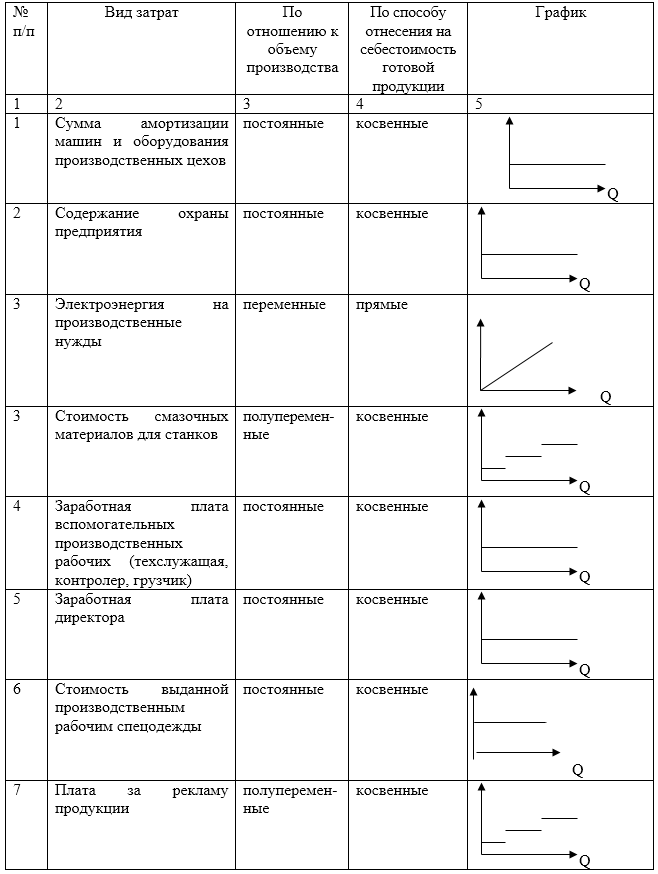

В рамках контроллинга автор Лебедев П.А. [3,с.115] предлагает вести карту изменения затрат в зависимости от объема производства продукции по форме ,приведённой в таблице 1.

Таблица 1.

Определение категории затрат

Так например, в ЗАО «ПСО «РусГазСтрой» разработана система норм на расхода материалов по каждому этапу выполняемых работ. Перечень их широк, поэтому приведем лишь некоторые из них (таблица 2):

Таблица 2.

Нормы расхода материалов, установленные ЗАО «ПСО «РусГазСтрой» на 2016 год

|

Наименование работ |

Ед. изм. |

Руб. |

|

Заливка фундамента |

1 т. |

22100 |

|

Укладка кирпича |

1 кв. м |

78 |

|

Выравнивание стен |

1 кв. м |

54 |

|

Облицовка плиткой |

1 кв. м |

114 |

Для контроля трудовых затрат на ЗАО «ПСО «РусГазСтрой» разработана сдельная система оплаты труда. При этом тарифы в соответствии с выполняемым объемом работ устанавливаются ЗАО «ПСО «РусГазСтрой» так же на год и утверждаются руководителем предприятия. Отметим, что ежеквартально производится индексация тарифов сдельной оплаты труда в соответствии с уровнем инфляции. Перечень сдельщиков с установленными нормами сдельных тарифов также очень велик и поэтому в таблице 3 приведем лишь некоторые нормы.

Таблица 3.

Нормы тарифов по сдельной оплате труда, установленные ЗАО «ПСО «РусГазСтрой» на 2016 год

|

Наименование работ |

Ед. изм. |

Руб. |

|

Маляр |

1 кв. м. |

220 |

|

Столяр |

Тариф уст-ся на объем вып. работ |

За установку одной двери 300 руб. |

|

Электрик |

-//- |

За проведение проводки 1 квартиры – 1500 |

|

Сварщик |

-//- |

За проведение сварочных работ 1 объекта – 8000 |

На накладные расходы в ЗАО «ПСО «РусГазСтрой» также устанавливаются нормы. В частности нормируются расходы АУП.

Далее нормируется общая себестоимость выполняемых работ. Например при строительстве офисного здания были запланированы следующие нормативные расходы (таблица 4) отметим, что накладные расходы берутся в размере 10% от запланированных расходов:

Таблица 4.

Нормы затрат, установленные на строительство двухэтажного дома (тыс. руб.)

|

Наименование работ |

Материалы |

Зарплата |

Накладные |

Итого |

|

Заливка фундамента |

2160 |

880 |

304 |

3344 |

|

Укладка кирпича |

1118 |

616 |

173,4 |

1907,4 |

|

Выравнивание стен |

1280 |

880 |

216 |

2376 |

|

Облицовка плиткой |

1254 |

3310 |

456,4 |

5020,4 |

|

Стяжка полов |

1158 |

346 |

1192,6 |

2696,6 |

|

Проведение электропроводки |

247 |

1500 |

174,7 |

1921,7 |

|

Установка сантехники |

336 |

1000 |

133,6 |

1469,6 |

|

Итого |

7677 |

9032 |

2713,1 |

19422,1 |

После выполнения работ экономический отдел проводит расчет фактических отклонений от установленных нормативов, устанавливаются причины отклонений. По каждому объекту составляется смета расходов, которая определяет конечную сумму себестоимости и является основанием для формирования калькуляции и контроля единицы работ.

Таблица 5.

Смета цеховых расходов

|

Наименование статей |

Сумма, руб. |

|

1. Заработная плата основная и дополнительная РСС участка и вспомогательных рабочих, не занятых обслуживанием оборудования |

87463 |

|

2. Единый социальный налог от заработной платы РСС и вспомогательных рабочих |

22740 |

|

3. Амортизация зданий, сооружений |

2958 |

|

4. Содержание зданий, сооружений, инвентаря |

4778 |

|

5. Текущий ремонт зданий, сооружений, инвентаря |

7395 |

|

6. Испытания, опыты, исследования, рационализаторство и изобретательство |

27500 |

|

7. Охрана труда |

6417 |

|

8. Прочие расходы |

3863 |

|

Итого цеховых расходов |

163114 |

Сумма общехозяйственных расходов определяется укрупнено, в процентах от основной заработной платы производственных рабочих 300%.

Р общ=193133*3=579399 руб.

Прочие производственные расходы составляют 10-15% от основной заработной платы производственных рабочих.

Р пр=193133*0,15=28970 руб.

Расчет себестоимости и цены услуги

Таблица 6.

Калькуляция стоимости 1 м2 кладки стен из кирпича в 2016 году

|

Наименование статей |

Сумма, руб. |

На 1 м2, руб. (438,5 м2) |

В % по отношению к итогу |

|

1. Материалы и комплектующие изделия |

4202440 |

9584 |

70,2 |

|

2. Заработная плата производственных рабочих |

193133 |

440 |

3,2 |

|

3. Единый социальный налог |

50125 |

114 |

0,8 |

|

4. Расходы по содержанию и эксплуатации оборудования и транспортных средств |

484381 |

1105 |

8,1 |

|

5. Цеховые расходы |

163114 |

372 |

2,7 |

|

ИТОГО цеховая себестоимость |

5093193 |

11615 |

85,1 |

|

6. Общехозяйственные расходы |

579399 |

1321 |

9,7 |

|

7. Прочие производственные расходы |

28970 |

66 |

0,5 |

|

8. Итого производственная себестоимость |

5701562 |

13002 |

95,2 |

|

9. Коммерческие расходы |

285078 |

650 |

4,8 |

|

Итого полная себестоимость |

5986640 |

13652 |

100 |

Коммерческие расходы составляют 4–6% от производственной себестоимости продукции.

Р ком=5701562*5/100=285078 руб.

Наибольший удельный в себестоимости кладки 1 м2 стены составляют расходы на материалы 70,2%.

Далее в рамках контроллинга проводится расчет отклонений, вызванных различными факторами и дается их оценка с точки зрения влияния на результат (благоприятное/неблагоприятное), результаты занесем в таблицу 7.

Таблица 7.

Расчет отклонений

|

№ п/п |

Показатели |

Формула расчета |

План |

Факт |

Отклонение, +/- |

Оценка отклонения, % |

|

Исходные данные |

||||||

|

1 |

Выручка, тыс.руб. |

дано |

10000 |

9000 |

-1000 |

неблагоприятное |

|

2 |

Постоянные затраты, тыс. руб. |

дано |

2000 |

1800 |

-200 |

благоприятное |

|

3 |

Закупочная цена материалов руб. за куб.м. |

дано |

110 |

105 |

-5 |

благоприятное |

|

4 |

Закупочная цена запчастей, руб. за ед. |

дано |

20 |

22 |

2 |

неблагоприятное |

|

5 |

Расход материалов на объем продаж в натуральном выражении, куб. м. |

дано |

44 |

40,5 |

-3,5 |

благоприятное |

|

6 |

Расход запчастей на весь выпуск в натуральном выражении |

дано |

120 |

90 |

-30 |

благоприятное |

|

7 |

Норма расхода материалов, куб.м/шт. |

п.7/п.1 |

0,4 |

0,45 |

0,05 |

неблагоприятное |

|

8 |

Норма расхода запчастей, л/шт. |

п.8/п.1 |

1,2 |

1,0 |

-0,2 |

благоприятное |

|

Расчет отклонений |

||||||

|

|

Отклонение по выручке, тыс.руб. |

-1000 |

|

|||

|

|

Отклонение по переменным затратам, всего, тыс.руб., в т.ч. |

-567,5 |

|

|||

|

|

· По объему производства, всего |

-680 |

|

|||

|

|

· по материалам |

-480 |

|

|||

|

|

· по запчастям |

-240 |

|

|||

|

|

· По ценам на материалы, всего |

36 |

|

|||

|

|

· по материалам |

-180 |

|

|||

|

|

· по запчастям |

216 |

|

|||

|

|

· По нормам расхода материалов, всего |

76,5 |

|

|||

|

|

· по материалам |

472,5 |

|

|||

|

|

· по запчастям |

-396 |

|

|||

|

|

Отклонения по постоянным затратам, всего, тыс.руб. |

-200 |

|

|||

|

|

Отклонение по прибыли, тыс.руб. |

-232,5 |

|

|||

Таким образом, фактическая прибыль ниже нормативной на 232,5 тыс. руб. Уменьшение прибыли вызвано сокращением выручки на 1000 тыс. руб., увеличением переменных затрат, вследствие повышения цен на запчасти.

Список литературы:

1. Гусева И.Б. Классификация затрат в системе контроллинга / И.Б. Гусева, Н.М. Гусев // Интеграл. – 2015. – № 2. – С. 76–77.

2. Казора О.Л. Методика анализа и контроля затрат на основе гибких бюджетов // Экон. анализ: теория и практика. – 2015. – № 10. – С. 51–55.

3. Лебедев П. Контроллинг – организация «новых финансов». Информационный портфель // Матрица бизнеса: – URL: http://matbusiness. spb.ru/interes281.htm (02.04.14).

4. Павлова А.М. Контроллинг производства: Учебное пособие / Под ред. Ю.П.Анискина. – М.: МИЭТ, 2012, 80 с.

5. Танашева О.Г. Контроль и анализ в системе управления затратами // Экон. анализ: теория и практика. – 2015. – № 18. – C. 36–43.