МЕТОДИКА СРАВНЕНИЯ ИНСТРУМЕНТОВ КОРПОРАТИВНОГО ФИНАНСИРОВАНИЯ ПО ПОЛНОЙ СТОИМОСТИ ПРИВЛЕЧЕНИЯ КАПИТАЛА

Конференция: CIV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

CIV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

МЕТОДИКА СРАВНЕНИЯ ИНСТРУМЕНТОВ КОРПОРАТИВНОГО ФИНАНСИРОВАНИЯ ПО ПОЛНОЙ СТОИМОСТИ ПРИВЛЕЧЕНИЯ КАПИТАЛА

METHODOLOGY FOR COMPARING CORPORATE FINANCING INSTRUMENTS BY THE FULL COST OF RAISING CAPITAL

Chistov Alexander Sergeevich

Graduate Student, Department of Credit Theory and Financial Management, Saint Petersburg State University, Russia, Saint Petersburg

Аннотация. Статья посвящена разработке методики оценки полной стоимости корпоративного финансирования с позиции эмитента. Актуальность исследования обусловлена тем, что сопоставление инструментов только по процентной ставке не учитывает сопутствующие издержки, налоговые эффекты и временные параметры сделки. Предлагаемый подход основан на анализе денежных потоков эмитента и позволяет проводить прикладное сравнение альтернативных форм финансирования с учетом полной структуры эмитентских потоков.

Abstract. The article is devoted to the development of a methodology for assessing the full cost of corporate financing from the issuer’s perspective. The relevance of the study lies in the fact that comparing instruments solely by the interest rate does not account for related costs, tax effects, or the time parameters of the transaction. The proposed approach is based on the analysis of the issuer’s cash flows and makes it possible to compare alternative forms of financing while taking into account the full structure of issuer cash flows.

Ключевые слова: корпоративное финансирование, полная стоимость финансирования, стоимость капитала, транзакционные издержки, налоговый эффект, эффективная ставка финансирования.

Keywords: corporate financing, full cost of financing, cost of capital, transaction costs, tax effect, effective financing rate.

В практике инструменты корпоративного финансирования часто сравниваются по процентной ставке, однако такой подход не учитывает сопутствующие издержки, налоговые эффекты и временные параметры привлечения средств. Поэтому их корректнее сопоставлять по полной стоимости привлечения капитала для эмитента, то есть с учетом всей совокупности денежных потоков по инструменту. Предлагаемая методика исходит из анализа денежных потоков эмитента, включая начальный чистый приток средств и последующие выплаты по обязательству.

Пусть компания рассматривает набор инструментов финансирования ![]() с номинальным объемом привлечения

с номинальным объемом привлечения ![]() на сопоставимый горизонт t, тогда эффективную стоимость инструмента

на сопоставимый горизонт t, тогда эффективную стоимость инструмента ![]() можно выразить через показатель IRR:

можно выразить через показатель IRR:

Данную формулу можно разложить на несколько составляющих:

![]()

– денежный поток инструмента j в момент привлечения финансового инструмента, где:

![]() – валовый объем привлечения (выпуска) по инструменту j, который представляет собой сумму, фактически полученную эмитентом при размещении, до учета транзакционных удержаний или комиссий;

– валовый объем привлечения (выпуска) по инструменту j, который представляет собой сумму, фактически полученную эмитентом при размещении, до учета транзакционных удержаний или комиссий;

![]() – постоянные (единоразовые) транзакционные издержки, на момент привлечения

– постоянные (единоразовые) транзакционные издержки, на момент привлечения ![]() ;

;

![]() – переменные (единоразовые) транзакционные издержки, на момент привлечения

– переменные (единоразовые) транзакционные издержки, на момент привлечения ![]() .

.

![]() – эффективная процентная ставка использования инструмента j.

– эффективная процентная ставка использования инструмента j.

Последующие потоки эмитента ![]() включают обслуживание долга и регулярные издержки:

включают обслуживание долга и регулярные издержки:

![]()

где:

![]() – процентные выплаты по инструменту j в период t (купон, проценты или иные платежи, выполняющие функцию процентного обслуживания долга);

– процентные выплаты по инструменту j в период t (купон, проценты или иные платежи, выполняющие функцию процентного обслуживания долга);

![]() – выплаты по основному долгу по инструменту j в период t (погашение номинала, амортизация, выкуп и т.п.);

– выплаты по основному долгу по инструменту j в период t (погашение номинала, амортизация, выкуп и т.п.);

![]() - регулярные постоянные транзакционные издержки по инструменту j в период t, слабо зависящие от объема привлечения. Например, фиксированные тарифы на сопровождение, администрирование, депозитарно-расчетные услуги, фиксированная часть комиссии платформы;

- регулярные постоянные транзакционные издержки по инструменту j в период t, слабо зависящие от объема привлечения. Например, фиксированные тарифы на сопровождение, администрирование, депозитарно-расчетные услуги, фиксированная часть комиссии платформы;

![]() - регулярные переменные транзакционные издержки по инструменту j в период t, зависящие от объема

- регулярные переменные транзакционные издержки по инструменту j в период t, зависящие от объема ![]() или по тарифной шкале. Например, комиссия в процентах от номинала/остатка долга, переменная часть комиссии платформы;

или по тарифной шкале. Например, комиссия в процентах от номинала/остатка долга, переменная часть комиссии платформы;

![]() – стоимость долга до налогообложения;

– стоимость долга до налогообложения;

![]() – ставка налога на прибыль компании.

– ставка налога на прибыль компании.

В результате формируется базовая модель полной стоимости, в которой ставка ![]() выражается из равенства между чистым притоком средств и приведенной стоимостью последующих выплат. Такая постановка корректна, если начальный поток отражает фактические чистые поступления после учета разовых издержек, а последующие потоки - все выплаты по инструменту и регулярные сопровождающие расходы. При стандартной структуре, когда в момент

выражается из равенства между чистым притоком средств и приведенной стоимостью последующих выплат. Такая постановка корректна, если начальный поток отражает фактические чистые поступления после учета разовых издержек, а последующие потоки - все выплаты по инструменту и регулярные сопровождающие расходы. При стандартной структуре, когда в момент ![]() возникает единственный приток средств, а при

возникает единственный приток средств, а при ![]() - только выплаты по обслуживанию и погашению обязательства, параметр

- только выплаты по обслуживанию и погашению обязательства, параметр ![]() интерпретируется как эффективная ставка привлечения капитала.

интерпретируется как эффективная ставка привлечения капитала.

Следующим этапом исследования является апробация базовой модели на примере биржевых облигаций и ЦФА в форме права денежного требования, ключевые затраты на выпуск указаны в Таблице 1 [1 - 4].

Таблица 1.

Структура затрат на выпуск биржевых облигаций и ЦФА (как право денежного требования) в зависимости от объема выпуска)

|

Статья затрат |

Биржевые облигации |

ЦФА |

|

Объем размещения |

300 млн ₽ |

300 млн ₽ |

|

Организатор размещения / ОИС [6] |

2,5% |

1% |

|

Комиссия Московской Биржи, НРД, НКЦ |

0,7 млн ₽ |

- |

|

Рейтинговое агентство |

1 млн ₽ |

- |

|

Прочее (раскрытие, маркетинг, представитель облигаций и пр.) |

1 млн ₽ |

2 млн ₽ |

|

Итого |

2,5% + 2,7 млн ₽ |

1% + 2 млн ₽ |

Для последующего расчета были использованы несколько допущений, в расчетах рассматривается нефинансовый эмитент без кредитного рейтинга, для которого ЦФА и биржевые облигации выступают альтернативами классическому долговому финансированию, в качестве базовых параметров используются средние характеристики соответствующих выпусков за 2025 г. [5]. При этом для ЦФА учитывается отсутствие полноценного налогового щита, поскольку связанные с ними доходы и расходы отражаются в отдельной налоговой базе, ставка налога на прибыль принимается на уровне 25%.

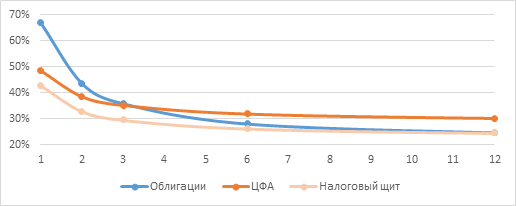

На Рисунке 1 представлена эффективная ставка фондирования, рассчитанная для каждого отдельного временного горизонта на основе формулы полной стоимости использования капитала. При этом значения определяются для каждого рассматриваемого срока. Соответственно каждая точка отражает стоимость финансирования при заданном предельном горизонте привлечения капитала.

Рисунок 1. Сравнение полной стоимости привлечения капитала в зависимости от срока обращения при объеме 100 млн руб.: облигации и ЦФА (с/без налогового эффекта)

Предложенная методика позволяет оценивать инструмент финансирования комплексно, с учетом не только процентной ставки, но и всей структуры сопутствующих издержек. Это означает, что инструмент с менее выгодным ценовым параметром может оказаться экономически предпочтительным за счет более низких расходов на выпуск и сопровождение. Следовательно, сравнительная привлекательность инструмента определяется полной стоимостью финансирования и зависит от срока и параметров сделки.