ФИНАНСОВЫЙ МЕХАНИЗМ РАСЧЁТОВ ЧЕРЕЗ НЕБАНКОВСКИХ ПЛАТЁЖНЫХ ПОСРЕДНИКОВ: ОГРАНИЧЕНИЯ И ПОСЛЕДСТВИЯ ДЛЯ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

Конференция: CVI Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

CVI Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

ФИНАНСОВЫЙ МЕХАНИЗМ РАСЧЁТОВ ЧЕРЕЗ НЕБАНКОВСКИХ ПЛАТЁЖНЫХ ПОСРЕДНИКОВ: ОГРАНИЧЕНИЯ И ПОСЛЕДСТВИЯ ДЛЯ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

FINANCIAL SETTLEMENT MECHANISM THROUGH NON-BANK PAYMENT INTERMEDIARIES: LIMITATIONS AND CONSEQUENCES FOR BUSINESS ENTITIES

Shababian Ashot Latifovich

Postgraduate student at the Faculty of Economics Moscow University “Synergy”, Russia, Moscow

Аннотация. Цель исследования – систематизировать ограничения и проблемы действующего финансового механизма расчётов. Методы: анализ, синтез, формализация, сравнение, систематизация. Результат: предложена модель формирования ограничений и проблем финансового механизма расчётов хозяйствующих субъектов через небанковских платёжных посредников. Выводы: а) выделены семь ограничений и семь проблем действующего финансового механизма расчётов, б) единая комиссия не раскрывает фактическую стоимость расчётного обслуживания хозяйствующего субъекта, в) предложенная модель связывает состав участников расчёта, распределение функций и последствия для стоимости, срока и завершённости платежа.

Abstract. Purpose: to systematize the limitations and problems of the current financial settlement mechanism. Methods: analysis, synthesis, formalization, comparison, systematization. Result: a model is proposed for the formation of limitations and problems of the financial mechanism for settlements of business entities through non-bank payment intermediaries. Conclusion: a) seven limitations and seven problems of the current financial settlement mechanism are highlighted, b) the unified commission does not disclose the actual cost of settlement services for an economic entity, c) the proposed model relates the composition of the settlement participants, the distribution of functions and the consequences for the cost, term and completion of the payment.

Ключевые слова: финансовый механизм расчётов, небанковские платёжные посредники, хозяйствующие субъекты, стоимость расчётов, ограничения расчётов, платёжная инфраструктура.

Keywords: financial mechanism of settlements, non-bank payment intermediaries, business entities, settlement cost, settlement constraints, payment infrastructure.

В настоящее время, несмотря на расширение цифровых платёжных сервисов, рост скорости обработки операций и повышение доступности расчётов для хозяйствующих субъектов, действующий финансовый механизм расчётов с участием небанковских платёжных посредников не является в полной мере прозрачным и устойчивым во всех элементах. Его организация зависит от платёжной инфраструктуры, банковского или расчётного канала, цифрового интерфейса, правил платёжной системы, технологической обработки операции и распределения функций между несколькими участниками. При такой организации расчёт становится удобнее на уровне пользовательского доступа, однако его финансовое содержание усложняется – стоимость операции, срок зачисления средств, порядок возврата платежа, состав информации о платеже и ответственность за сбой зависят от всей организации расчёта. В связи с этим в действующем финансовом механизме расчётов существуют многие проблемы и ограничения.

Их целесообразно разграничить, поскольку эти категории отражают разные уровни анализа. Ограничение означает объективный предел работы механизма, связанный с самим порядком организации расчётов с участием небанковских платёжных посредников, правовым положением участников, доступом к инфраструктуре платежей и распределением функций внутри расчётного процесса. Проблема – неблагоприятное проявление данного предела для хозяйствующего субъекта, когда нормальное исполнение денежного обязательства становится менее предсказуемым, более затратным или менее ясным с позиции ответственности участников. Следует отметить, что ограничение может существовать и в нормальном ходе расчётов, не создавая самостоятельного сбоя. Проблема возникает в той части механизма, в которой данный предел начинает затрагивать стоимость, срок, завершённость платежа, качество информации о платеже или интересы сторон расчёта. В этой связи целесообразным представляется разграничение объективных пределов финансового механизма расчётов и их практических последствий для хозяйствующих субъектов, что позволяет выделить многие проблемы и ограничения действующего финансового механизма расчётов. Так, прежде всего, следует выделить основные ограничения (табл. 1).

Инфраструктурное ограничение возникает вследствие разделения сервисной части платежа и инфраструктурного исполнения расчёта. Небанковские платёжные посредники принимают распоряжение хозяйствующего субъекта, обрабатывают информацию о платеже и передают сведения участникам расчёта, списание и зачисление средств проходят с участием банка, расчётного центра, системы платежей или оператора инфраструктуры платежей [1]. Влияние хозяйствующего субъекта на срок поступления средств и момент завершения расчёта ограничено участием организаций, с которыми прямой договор, как правило, отсутствует. Регуляторное ограничение выражается в различии правового положения банков и небанковских платёжных посредников. Доступ к системе платежей, счёту, клирингу, расчёту и данным зависит от лицензии, правил допуска и требований надзора [2]. Даже развитый платёжный сервис действует в пределах установленного порядка, вследствие чего автономность небанковских платёжных посредников в расчётах ограничена правовым статусом участника и условиями доступа к инфраструктуре платежей [3]. Функциональное ограничение возникает потому, что действия внутри одного платежа разделены. Небанковские платёжные посредники работают с распоряжением и информацией о платеже, банк или расчётный центр участвует в движении средств, платёжная система задаёт правила проведения операции, оператор инфраструктуры платежей выполняет обработку и обмен сообщениями [4].

Таблица 1.

Ограничения действующего финансового механизма расчётов

|

Вид |

Содержание |

Проявление в расчётах |

|

Инфраструктурное ограничение |

Зависимость расчёта от инфраструктуры платежей, банка, расчётного центра, платёжной системы и оператора инфраструктуры платежей |

Наличие внешнего расчётного канала между распоряжением клиента и зачислением средств |

|

Регуляторное (правовое ограничение доступа) |

Различие статуса банков и небанковских платёжных посредников в системе платежей и расчётной инфраструктуре |

Неодинаковые правила доступа к счёту, системе платежей, клирингу и расчёту |

|

Функциональное |

Разделение действий между несколькими участниками расчёта |

Приём распоряжения, обработка информации о платеже, списание средств, зачисление средств |

|

Информационное |

Неполнота сведений о статусе платежа, составе тарифа, моменте завершения расчёта и участниках операции |

Разрыв между фактом оплаты, сведениями о платеже и фактическим зачислением средств |

|

Технологическое |

Зависимость платёжного сервиса от цифрового интерфейса, процессинга, программного соединения и каналов обмена данными |

Работа платежа через сайт, приложение, личный кабинет, открытые программные интерфейсы приложений и сервис обработки операции |

|

Стоимостное |

Сложный состав стоимости расчёта и распределение комиссии между участниками |

Единый тариф при наличии различных частей стоимости |

|

Договорное |

Зависимость расчёта от условий договора с платёжным сервисом и связанными участниками |

Условия платежа, оспаривания операции, отчётности и удержания комиссии |

Хозяйствующий субъект видит единый платёжный сервис, хотя исполнение расчёта распределяется между несколькими участниками с разными функциями, сроками и зонами ответственности.

Информационное ограничение проявляется в неполноте сведений, доступных хозяйствующему субъекту в ходе расчёта. Статус платежа, момент зачисления средств, причина отказа, состав комиссии, возврат или оспаривание операции могут отражаться в разных информационных системах [5]. Недостаток целостной информации усложняет учёт, сверку, подтверждение исполнения денежного обязательства и оценку расходов на платёжное обслуживание.

Технологическое ограничение обусловлено зависимостью расчёта от цифровой среды. Платёжный сервис использует сайт, мобильное приложение, личный кабинет, процессинг, API и каналы обмена данными [6]. Сбой программного соединения, ошибки обработки, нарушение защиты данных или отказ цифрового сервиса, в том числе вследствие кибератак, способны прервать оплату, передачу статуса операции или возврат платежа [7].

Стоимостное ограничение отражает сложный состав расходов на расчёты. Комиссия небанковских платёжных посредников, плата за обработку операции, зачисление средств, возврат, оспаривание, отчётность и технологическую интеграцию могут входить в единый тариф [8]. Хозяйствующий субъект сравнивает фактическое содержание платёжного обслуживания, в котором сервисная, банковская, инфраструктурная и технологическая части стоимости распределены между участниками расчёта [4].

Наконец, договорное ограничение появляется после подключения хозяйствующего субъекта к платёжному сервису. Договор задаёт порядок удержания комиссии, срок перечисления средств, состав отчётности, действия при возврате платежа, оспаривании операции и техническом сбое [10]. Глубокое встраивание небанковских платёжных посредников в продажи, учёт и обслуживание покупателей усиливает зависимость хозяйствующего субъекта от выбранного порядка расчётов, стоимости смены сервиса и правил взаимодействия с участниками инфраструктуры платежей.

Эти и связанные с ними ограничения показывают пределы работы финансового механизма расчётов, в то время как проблемы раскрывают те практические ситуации, в которых эти пределы ухудшают стоимость, срок, прозрачность или завершённость платежа для хозяйствующего субъекта. В целом можно выделить семь ключевых проблем действующего финансового механизма расчётов (табл. 2).

Непрозрачность полной стоимости расчёта возникает вследствие многоэлементного тарифа, который внешне выглядит как единая ставка обслуживания. В составе этой платы могут находиться комиссия за операцию, обработка платежа, зачисление средств, возврат, оспаривание, отчётность и технологическая интеграция [4]. Финансовый учёт хозяйствующего субъекта в такой ситуации сталкивается с несколькими расходами, часть которых проявляется уже после первоначального исполнения операции. Расчёт становится менее предсказуемым по стоимости, особенно при большом количестве операций и различии условий зачисления средств.

Скрытый состав тарифа приводит к следующей трудности — распределению ответственности между участниками расчёта. Действительно, один платёж может проходить с участием небанковских платёжных посредников, банка, платёжной системы, оператора инфраструктуры платежей и цифрового сервиса [1]. Нарушение срока, отказ операции или ошибка в сведениях о платеже не всегда позволяют сразу определить участника, от действий которого зависит восстановление нормального расчёта. Хозяйствующий субъект вынужден обращаться к видимому для него сервису, при этом причина сбоя может находиться в иной части расчётного процесса.

Зачисление средств зависит от того, как между участниками распределены обработка распоряжения, расчёт и доведение платежа до получателя средств. Момент оплаты со стороны плательщика, обработка распоряжения, расчёт между участниками и поступление средств адресату могут не совпадать по времени [2].

Таблица 2.

Проблемы действующего финансового механизма расчётов

|

Проблема |

Зона расчёта |

Содержание |

|

Непрозрачность полной стоимости расчёта |

Тариф, комиссия, дополнительные платежи |

Единая ставка скрывает плату за обработку, зачисление средств, возврат, оспаривание, отчётность и технологическую интеграцию |

|

Размывание ответственности между участниками |

Сбой, задержка, отказ, возврат платежа |

Участие небанковских платёжных посредников, банка, платёжной системы, оператора инфраструктуры платежей и цифрового сервиса в одной операции |

|

Задержка зачисления средств |

Поступление денежных средств получателю |

Несовпадение момента оплаты, обработки операции, расчёта и фактического зачисления средств |

|

Сложность возврата и оспаривания операции |

Действия после первоначального платежа |

Дополнительные процедуры, сроки, комиссии, документы и согласование между участниками расчёта |

|

Технологический сбой платёжного сервиса |

Сайт, приложение, личный кабинет, процессинг, API |

Отказ цифрового канала, ошибка обработки, сбой передачи статуса платежа или нарушение доступа к сведениям о платеже |

|

Зависимость от одного платёжного сервиса |

Подключение, интеграция, учёт, продажи |

Встраивание небанковских платёжных посредников в хозяйственные процессы организации |

|

Несопоставимость тарифных условий |

Выбор небанковских платёжных посредников |

Разные принципы расчёта комиссии, разные условия зачисления средств, возврата, отчётности и обслуживания |

Так, денежное обязательство внешне связано с совершённым платежом, однако финансовое планирование хозяйствующего субъекта зависит от фактического поступления средств. В частности, в массовых расчётах даже короткий разрыв между оплатой и зачислением может изменить движение денежных средств организации и усложнить планирование поступлений.

После первоначального исполнения расчёта его усложняют возврат и оспаривание операции. В обычной продаже платёж воспринимается как завершённое действие, однако финансовое содержание расчёта меняют возврат средств, спор по операции, ошибка реквизитов или несогласие покупателя. Небанковские платёжные посредники в этом случае работают с обратным движением средств, подтверждением оснований возврата и дополнительными сведениями о платеже [3]. Появляются новые расходы, сроки и документы, что снижает простоту расчётов для хозяйствующего субъекта.

Однако даже при наличии денежных средств и корректных реквизитов нарушить расчёт способен любой технологический сбой. Ошибка сайта, мобильного приложения, личного кабинета, процессинга, открытого программного интерфейса приложений (API) или канала обмена данными прерывает передачу распоряжения, статуса платежа или сведений о зачислении [7]. В цифровой среде небанковские платёжные посредники зависят от качества программного решения, защиты данных и непрерывности обработки операций [9].

Высокая степень интеграции платёжного сервиса в продажи, учёт и обслуживание покупателей формирует зависимость от выбранных небанковских платёжных посредников. Подключение сайта, мобильной программы, личного кабинета, отчётности и обмена данными превращает платёжный сервис в часть хозяйственного процесса организации [6]. Смена сервиса превращается в отдельную управленческую задачу – нужно заново согласовать подключение, проверить обмен данными, изменить договорные условия и оптимизировать внутренний порядок работы с платежами. На этапе выбора небанковских платёжных посредников возникает ещё одна проблема — тарифы разных сервисов трудно сравнивать между собой. Небанковские платёжные посредники могут использовать разные способы расчёта комиссии, сроки зачисления средств, а также условия возврата, отчётности, сопровождения споров и технологического обслуживания [10].

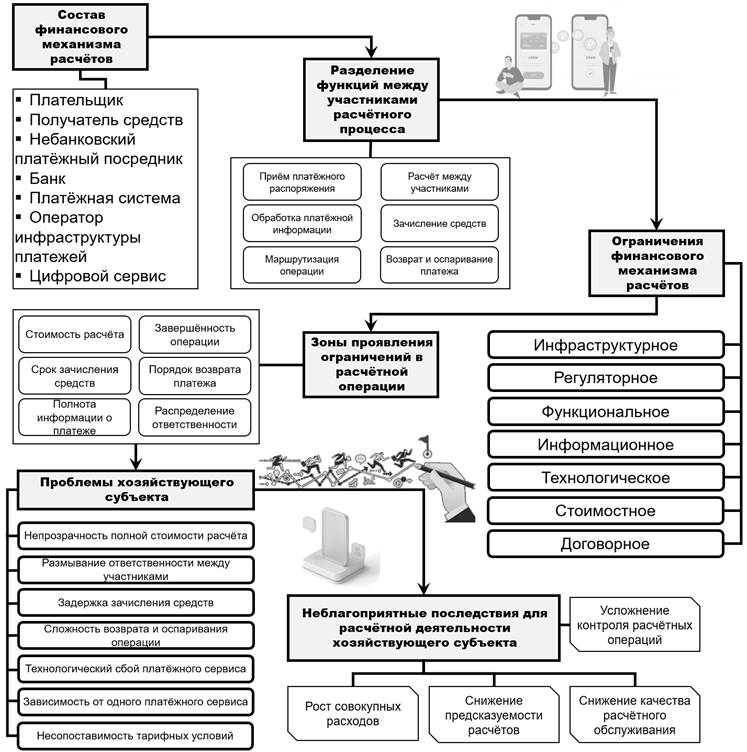

На основании рассмотренных ограничений и проблем действующего финансового механизма расчётов предлагается авторская модель, раскрывающая путь от усложнения состава участников расчётного процесса к неблагоприятным последствиям для расчётной деятельности хозяйствующего субъекта (рис. 1).

Рисунок 1. Модель формирования ограничений и проблем финансового механизма расчётов хозяйствующих субъектов через небанковских платёжных посредников

Источник: авторская разработка

В начале модели показан состав финансового механизма расчётов (плательщик, получатель средств, небанковский платёжный посредник, банк, платёжная система, оператор инфраструктуры платежей и цифровой сервис). Участие нескольких субъектов приводит к разделению функций между ними – одни участники принимают платёжное распоряжение и обрабатывают платёжную информацию, другие выполняют расчёт, зачисление средств, возврат или оспаривание платежа.

Распределение действий усложняет контроль расчётной операции для хозяйствующего субъекта и порождает рассмотренные ранее ограничения финансового механизма расчётов. Далее модель показывает, что данные ограничения проявляются в конкретных параметрах расчётной операции, включая стоимость расчёта, срок зачисления средств, полноту информации о платеже, завершённость операции, порядок возврата платежа и распределение ответственности между участниками. Вслед за этим раскрываются выявленные проблемы хозяйствующего субъекта. Наконец, модель показывает последствия данных проблем для расчётной деятельности хозяйствующего субъекта, выраженные в росте совокупных расходов, снижении предсказуемости расчётов, усложнении контроля расчётных операций и снижении качества расчётного обслуживания.

Таким образом, ограничения и проблемы действующего финансового механизма расчётов хозяйствующих субъектов через небанковских платёжных посредников связаны с усложнением состава участников, разделением функций между ними и зависимостью расчётной операции от платёжной инфраструктуры, цифрового сервиса и договорных условий. Для хозяйствующего субъекта это проявляется в неполной прозрачности стоимости расчёта, задержках зачисления средств, трудностях возврата и оспаривания платежа, размывании ответственности и сложности сопоставления тарифов разных посредников.

Следовательно, действующий финансовый механизм расчётов нуждается в оценке как по скорости и удобству платежа, так и по полной стоимости, завершённости операции, качеству платёжной информации и распределению ответственности между участниками расчётного процесса.