ОЦЕНКА ВЛИЯНИЕ КЛЮЧЕВОЙ СТАВКИ ЦБ НА ПОТРЕБИТЕЛЬСКИЙ СПРОС И ИНВЕСТИЦИИ

Конференция: CVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Экономическая теория

CVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

ОЦЕНКА ВЛИЯНИЕ КЛЮЧЕВОЙ СТАВКИ ЦБ НА ПОТРЕБИТЕЛЬСКИЙ СПРОС И ИНВЕСТИЦИИ

Аннотация. В статье рассматривается влияние ключевой ставки Банка России на потребительский спрос и инвестиционную активность в 2023–2026 гг. Показано, что рост процентной ставки усиливает стоимость кредитования, снижает доступность заемных средств, ограничивает покупательскую активность населения и сдерживает вложения организаций в основной капитал. На основе статистических данных выявлена связь между ужесточением денежно-кредитных условий, динамикой розничного оборота и изменением инвестиционных показателей.

Ключевые слова: ставка, спрос, инвестиции, кредитование, инфляция.

Повышение ключевой ставки Центрального банка меняет цену кредита, доходность вкладов, горизонт планирования семей, фирм. Российская экономика 2023-2026 годов демонстрирует редкое сочетание сильного спроса, дорогого фондирования, последующего охлаждения капитальных расходов. Научная задача статьи состоит в оценке связи между процентным сигналом регулятора, потребительским спросом, инвестициями при неполном цикле наблюдений. Актуальность усиливается тем, что в 2024 году ставка достигла 21,00%, затем к 18.05.2026 года снизилась до 14,50%, но денежно-кредитные условия сохраняли жесткий характер (Таблица 1). Для проверки использованы официальные ряды Банка России, сведения Росстата, сообщения агентств, передающие опубликованные ведомством оценки.

А. Г. Аганбегян связывает «долгосрочный рост с расширением вложений в основной капитал, человеческие ресурсы, поэтому дорогой кредит способен переносить инвестиционный импульс на будущие периоды» [1, с. 17]. С. Ю. Глазьев рассматривает «процентную политику через призму воспроизводства, подчеркивая риск ограничения производственных возможностей при завышенной цене денег» [2, с. 30]. С. Р. Моисеев раскрывает «трансмиссионный механизм через ставки банковского сектора, ожидания, ликвидность» [3, с. 122]. О. С. Сухарев доказывает «накопительный тормозящий эффект жестких монетарных решений для роста» [4, с. 8]. К. В. Юдаева описывает «операционный режим инфляционного таргетирования, где процентный канал действует не мгновенно, а через финансовые условия» [5, с. 4]. Совокупность российских исследований задает рамку, позволяющую рассматривать спрос домашних хозяйств и вложения бизнеса раздельно.

Эмпирическая база построена по официальным данным Банка России, Росстата, публикациям деловых агентств со ссылкой на ведомственную статистику. Для сопоставимости применены индексы физического объема розничного оборота и инвестиций к предыдущему году. По 2026 году доступна розница за январь-март, инвестиционный годовой факт отсутствует.

Таблица 1.

Динамика ставки, розничного спроса и инвестиций в России за 2023-2026 годы

|

Год |

Ставка, % |

Розница, % |

Инвестиции, % |

Экономическая интерпретация |

|

2023 |

16,00 |

108,0 |

109,8 |

Спрос поддержан доходами и кредитом |

|

2024 |

21,00 |

107,2 |

108,4 |

Высокие ставки повысили цену проектов |

|

2025 |

16,00 |

104,1 |

97,7 |

Розница замедлилась, вложения снизились |

|

2026 |

14,50 |

103,6 |

нет факта |

Период неполный, розница оживилась |

В 2023 году повышение ставки с 7,50 до 16,00% сопровождалось еще сильным потребительским импульсом. Розничный оборот вырос на 8,0%, инвестиции прибавили 9,8%. Лаг передачи решений объясняет расхождение между ужесточением условий и сохранением текущих покупок.

В 2024 году регулятор довел ставку до 21,00%. Розница увеличилась на 7,2%, инвестиции выросли на 8,4%. Данные показывают инерционный спрос, однако модель новых проектов уже сталкивалась с высоким дисконтом будущей выручки [6].

Переход 2025 года выявил накопленное действие дорогих денег. Розничный оборот после уточнения прибавил 4,1%, инвестиции сократились на 2,3 процента. Квартальная картина капитальных расходов ухудшалась от роста на 6,5% до падения на 5,3% [7].

Итоги первого квартала 2026 года фиксируют неоднородность. Розничная торговля за январь-март выросла на 3,6%, март дал 6,2%. Банк России одновременно указывал на сдержанную инвестиционную активность, высокую склонность домохозяйств к сбережению [10].

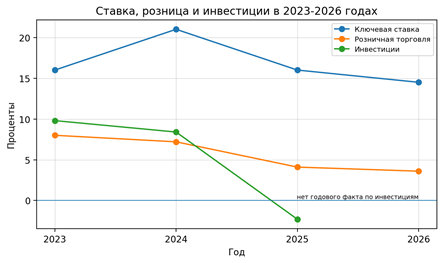

Рисунок 1. Сопоставление процентного сигнала, спроса и инвестиций

Источник – построено автором по данным Банка России, Росстата, Interfax, ТАСС.

График отражает разворот после 2024 года. Линия ставки сначала поднимается, затем снижается. Столбцы инвестиций уходят ниже нуля в 2025 году, когда розница сохраняет умеренный плюс. Такая конфигурация подтверждает разную скорость реакции домохозяйств и бизнеса.

Потребительский спрос реагирует через стоимость необеспеченных займов, ипотеку, депозитную альтернативу. Семьи быстрее сокращают крупные покупки, но повседневный оборот поддерживается доходами. Поэтому розничная динамика слабее ставки по амплитуде, зато хорошо отражает ожидания цен (Рисунок 1).

Инвестиции чувствительнее к процентной среде. Проект с окупаемостью семь лет при ставке 21,00% теряет привлекательность даже при стабильном спросе. Бизнес переносит модернизацию, замещает кредит внутренней прибылью, выбирает краткий производственный цикл [8].

Снижение ставки до 14,50% весной 2026 года не означает мгновенного восстановления капитальных расходов. Банковские условия остаются жесткими, требования к заемщикам сохраняют осторожность. Для запуска инвестиционного спроса нужен период устойчивой инфляции, доступного длинного ресурса, понятной бюджетной траектории [10].

Для инвестиций показатель 2025 года выглядит тревожнее, чем розничная динамика. Номинальный объем составил 42,64 трлн рублей, но реальный индекс ушел ниже уровня 2024 года. Значит, денежная оценка проектов росла вместе с ценами, тогда физический масштаб работ сокращался.

Кредитный канал по-разному влияет на потребительский спрос и инвестиции. Домохозяйства при высокой ставке чаще откладывают крупные покупки, заменяют кредит накоплениями или направляют свободный доход на депозиты. Повседневные расходы сохраняют устойчивость, но спрос на товары длительного пользования становится слабее.

Для предприятий высокая ставка означает рост стоимости заемных средств, удорожание оборотного капитала и повышение требований к обеспечению. В результате компании осторожнее запускают проекты, сокращают горизонт планирования, переносят закупку оборудования и чаще выбирают текущий ремонт вместо расширения производства.

В 2023–2024 годах рост зарплат, бюджетные расходы и импортозамещение частично смягчали влияние дорогих денег. К 2025 году ограничительный эффект проявился сильнее, что выразилось в замедлении потребительской активности и снижении инвестиций после периода прежнего роста.

Период 2023-2026 годов подтверждает асимметричное влияние ключевой ставки на внутренний спрос. Розничный оборот замедлялся постепенно, сохраняя рост благодаря доходам населения, структуре обязательных покупок. Инвестиции показали резкое ухудшение после 2024 года, что связано с высокой ценой заемных средств, пересмотром проектов, ростом премии риска. Смягчение 2026 года создает предпосылки для стабилизации, но неполный статистический горизонт не позволяет говорить о завершенном развороте. Денежно-кредитная политика снижает инфляционное давление, однако инвестиционному восстановлению требуется согласование процентного режима, банковского риска, бюджетных приоритетов. Для практики управления вывод состоит в необходимости сочетать осторожное смягчение ставки с адресными механизмами долгого фондирования производственных проектов.