Модели управления проблемной ссудной задолженностью на основе оценки ее показателя экономической эффективности

Конференция: II Международная заочная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Математические и инструментальные методы экономики

II Международная заочная научно-практическая конференция «Научный форум: экономика и менеджмент»

Модели управления проблемной ссудной задолженностью на основе оценки ее показателя экономической эффективности

Bad loan management model based on an assessment of its indicator of economic efficiency

Egorova Natalia

Doctor of Economic Sciences, Professor Tsemi RAS, Russia Moscow

Gordeeva Elena

Head of International Relations KSTU, Russia, Kaliningrad

Аннотация. В статье рассматривается задача формирования оптимальной компромиссно-рентной стратегии управления проблемной ссудной задолженностью. Для ее нахождения формулируется нечеткая оптимизационная задача, где в качестве целевой функции выбирается максимальное значение показателя экономической эффективности функционирования стратегии управления. Решение сформулированной оптимизационной задачи представляет собой оптимальное распределение состава банковских активов в проблемной ссудной задолженности, которое является оптимальной в смысле Парето.

На модельном примере осуществляются расчеты по нахождению решения сформулированной оптимизационной задачи.

Abstract. We have considered the problem of bad loan debt optimal compromise and rent management strategy formation in the article. To find the right strategy the fuzzy optimizing task is settled whereas criterion function is the maximum value of economic management strategy functioning efficiency indicator. The optimal solution represents optimal distribution of bank assets structure in bad loan debt that is optimal by Pareto.We made the calculations to solve the formulated optimization task on the model example.

Ключевые слова: ссудная задолженность; стратегия управления; модели управления; нечеткие числа; экономическая эффективность.

Keywords: loan debt; management strategy; management models; fuzzy numbers; economic efficiency.

Финансово-экономический кризис в России, начавшийся в 2014г., порожденный резким спадом мировых цен на нефть и действием ограничений со стороны мировой финансовой системы отразился, в первую очередь, на крайне зависимый от иностранного капитала финансовый и банковский сектор РФ. Финансовые санкции оказывают негативное влияние на финансово-кредитную систему нашей страны. Искусственные финансовые и экономические ограничения со стороны мировой финансовой системы, понижение финансовых рейтингов России ведущими международными рейтинговыми агентствами закрывает доступ для наших банков и компаний к внешним источникам дешевых и долгосрочных заимствований. Также становится невозможным осуществления рефинансирования ранее полученных кредитов и займов по низкой процентной ставке.

Под стратегией развития кредитно-инвестиционных ресурсов банка нами понимается некоторый набор общих принципов и правил, а также моделей ее обеспечивающих, на основе которых принимаются кредитно-инвестиционные решения для достижения заданных целей в долгосрочном периоде. Поэтому одним из основных направлений совершенствования кредитно-инвестиционной деятельности банков является обеспечение оптимальной банковской стратегии развития с учетом меняющихся экономических условий. Задачей стратегии кредитно-инвестиционных ресурсов банка является эффективное использование этих ресурсов для достижения основной цели.

Для разработки оптимальной стратегии необходимо учитывать разнонаправленные процессы, происходящие в ходе функционирования банка, как экономической системы: экстенсивное и интенсивное его развитие, его устойчивость и экономический рост, расход и накопление кредитно-инвестиционных ресурсов банка, использование для развития собственных и заемных средств и т.д. Упомянутые разнонаправленные процессы характеризуются набором взаимозависимых экономических показателей (критериев), для которых изменение одного из них приводит к противоположному изменению другого: «собственный капитал – заемный капитал», «риск – доход»; «динамика темпов роста – устойчивость развития»; «запас ресурсов – затраты ресурсов».

Таким образом, для устойчивости развития такой стратегии необходимо обеспечить равновесие между взаимозависимыми показателями (критериями), т.е. сформировать сбалансированную банковскую кредитно-инвестиционную стратегию, основанную на оптимизационных моделях банка и оптимизационных задачах.

В результате действия санкций происходит падение качества портфеля ссудной задолженности, сформированного банками во время финансовой стабильности и стимулирующей монетарной политики, проводимой рядом ведущих мировых центральных банков, которое приводит к росту проблемной ссудной задолженности банковских организаций. Под проблемной ссудной задолженностью (ПСЗ) понимается просроченная ссудная задолженность и часть ссудной задолженности, которая в силу изменившихся экономических и финансовых условий и ухудшения прогноза по ним, может стать в ближайшей временной перспективе просроченной ссудной задолженностью. Тогда не представляется возможным определить ее точное значение, т.к. нельзя точно знать влияние прогнозных экономических и финансовых условий на платежеспособность предприятия и компании в будущем. Однако, с достаточной степенью уверенности, например, на основе экспертных оценок, можно предположить, что значение ПСЗ будет находиться в некотором интервале, причем некоторые из этих ее значений, в определенном смысле, будут предпочтительнее других. Для математического описания таких неопределенных параметров обычно используются нечеткие числа или распределения вероятностей. Применение распределения вероятностей в данном случае представляется затруднительным в силу невозможности получить статистические наблюдения поведения этих переменных.

Поэтому предпочтительнее моделировать такие неопределенности нечеткими множествами (числами) в виде их функций принадлежности [1,2].

Динамика роста ПСЗ зависит не только от развития общей экономической ситуации, но и, в большей степени, от планирования и управления банками своей инвестиционно-кредитной деятельностью. Поэтому в условиях финансово-экономических ограничений со стороны мировой финансовой системы объективно возникла необходимость совершенствования экономико-математических методов стратегического планирования и управления инвестиционно-кредитной деятельности банков.

Формирование оптимальной стратегии управления ПСЗ осуществляется на основе оценки ее эффективности. Эффективность будем характеризовать показателем равным разности между достигнутыми или прогнозными результатами по снижению ПСЗ и использованными издержками (затратами) на функционирование стратегии управления за некоторый временной промежуток. Оптимальной стратегией управления ПСЗ будем считать стратегию с максимальным показателем экономической эффективности.

Положим, что для ликвидации ПСЗ (S̃0) банком применяется компромиссно-рентная стратегия[3], в которой одна часть денежных средств в объеме S̃1 предназначается в качестве обмена на ценные бумаги некоторого стратегического инвестора. Для ликвидации остальной части ПСЗ (S̃2) задается новый срок погашения задолженности равным T кварталам и формируется необходимый ежеквартальный одинаковый поток платежей (аннуитет) - выплат по ссуде и процентов по ней.

Сформулируем задачу нахождения оптимальной стратегии управления ПСЗ:

![]() , (1)

, (1)

![]() , (2)

, (2)

![]() , (3)

, (3)

, (4)

, (4)

![]() (5)

(5)

![]() . (6)

. (6)

Здесь: s̃i – текущие выплаты по ссуде и процентам (денежные потоки, генерируемые стратегией управления); T – количество временных периодов (кварталов); r̃k- ставка дисконтирования (кредита); r̃i. - ставка рефинансирования; z̃i - потери банка в виде процентов, возникающих вследствие невозврата денежных средств по выданным кредитам;P̃ – показатель экономической эффективности стратегии управления ПСЗ, который равен величине дисконтированных денежных средств полученных банком от заемщика за время T с учетом издержек в виде процентов, вследствие невозврата денежных средств по выданным кредитам, а также затрат на функционирование стратегии.

Параметры представленной оптимизационной задачи, имеют неопределенный характер, поэтому для их описания, как и для ПСЗ, будем использовать нечеткие числа, обозначая их в виде надстрочной тильдой.

Значение максимальной части ПСЗ, предназначенной для обмена на ценные бумаги - S1max задается банковской организацией с учетом внешней экономической конъюнктуры и качества актива. Значение максимальной части ПСЗ – S2max, предназначенной для формирования потока платежей на новых условиях задается банковской организацией с учетом внешних экономических условий и финансовых возможностей компании должника. Часть ПСЗ, предназначенная для обмена на ценные бумаги будет ликвидирована с известными издержками в первом квартале.

В результате решения задачи (1-6) получаем оптимальное соотношение между частями ПСЗ S̃1 и S̃2с учетом их качеством, при которых показатель экономической эффективности стратегии достигает своего максимального значения. При этом это соотношение будет оптимальным в смысле Парето, т.е. оно не может быть улучшено ни по одному из критериев (соотношения объемов ПСЗ и их качества) без ухудшения по-другому (хотя бы одному) из критериев.

На условно-реальном примере (данные примера приближена к реальной информации об инвестиционно-кредитной деятельности банковских организаций РФ) покажем возможность оптимизационной задачи (1-6) для формирования оптимальной стратегии управления ПСЗ.

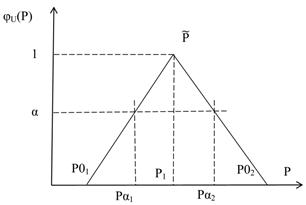

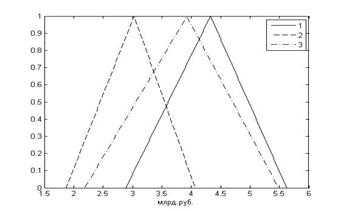

Параметры представленной оптимизационной задачи имеют прогнозный характер, которые для данного примера будем моделировать нечеткими треугольными числами [2], функция принадлежности которых однозначно определяется тремя числами ![]() (рис. 1), где P01 и P02значения треугольного числа

(рис. 1), где P01 и P02значения треугольного числа ![]() на 0-ом и P1 на 1-ом уровне достоверности α.

на 0-ом и P1 на 1-ом уровне достоверности α.

Рис. 1. Функция принадлежности треугольного числа

Для умеренного пессимистического сценария развития экономической ситуации значения квартальных ставок рефинансирования (для банка) и кредита (для компании) моделируем нечеткими треугольными числами: ![]() = (0.0303, 0.0313, 0.0322), что соответствует 12,5% годовых,

= (0.0303, 0.0313, 0.0322), что соответствует 12,5% годовых, ![]() = (0.0436, 0.0450, 0.0464) – 18% годовых.

= (0.0436, 0.0450, 0.0464) – 18% годовых.

Расчет показателя экономической эффективности компромиссно-рентной стратегии управления ПСЗ рассмотрим на примере некоторой компании, входящий в кредитный портфель банковской организации. Для определенности будем считать, что эта компания имеет некоторую ссудную задолженность перед банком, среди которой около 7 млрд. руб. относится к категории проблемной.

Для разных исходных соотношений частей и состава ПСЗ (S̃1 и S̃2), которые моделируются треугольными нечеткими числами (табл.1) осуществим расчеты показателя экономической эффективности по формулам (4-5)

Табл.1.

Нечеткие значения различных составов ПСЗ

|

Составы ПСЗ |

S̃1 (млрд. руб.) |

S̃2 (млрд. руб.) |

|

1-ый состав ПСЗ |

(1,94; 2; 2,06) |

(4,85; 5; 5,15) |

|

2-ой состав ПСЗ |

(2,91; 3; 3,09) |

(3,88; 4; 4,12) |

|

3-ий состав ПСЗ |

(0,97; 1; 1,03) |

(5,82; 6; 6,18) |

Потери банка в виде процентов, возникающих по причине невозврата денежных средств по выданным кредитам, относятся к затратам функционирующей стратегии. При этом обслуживание рассматриваемой стратегии оценим в 3-5% от ПСЗ.

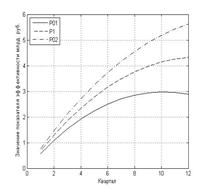

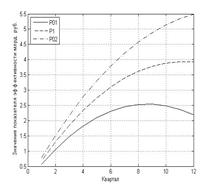

На графиках рис. 2 представлена графическая иллюстрация рассчитанных нечетких значений показателя экономической эффективности применяемой стратегии в виде нечетких треугольных чисел, при начальных нечетких исходных данных представленных выше: ставки рефинансирования для банка, ставки кредита для компании, различных значений частей и состава S̃1,S̃2 ПСЗ.

Рис. 2. Показатели экономической эффективности применяемой стратегии в виде нечетких треугольных чисел для разных соотношений частей и состава ПСЗ

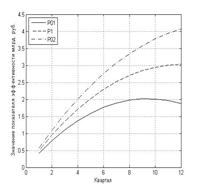

В табл. 2. и на рис. 3 представлены финальные (за 12 кварталов) значения нечеткого показателя экономической эффективности применяемой стратегии для разных соотношений частей ПСЗ.

Табл. 2.

Результирующие нечеткие показатели экономической эффективности применяемой стратегии для разных соотношений частей ПСЗ

|

Составы ПСЗ |

|

|

|

|

1-ый состав ПСЗ |

2.8839 |

4.3272 |

5.6249 |

|

2-ой состав ПСЗ |

1.8699 |

3.0270 |

4.0676 |

|

3-ий состав ПСЗ |

2.1844 |

3.9234 |

5.4878 |

Рис. 3. Значения показателей экономической эффективности применяемой стратегии в виде нечетких треугольных чисел для разных соотношений частей ПСЗ

Все расчеты, приведенные в данной статье, осуществлялись с помощью разработанных программ, реализованных в среде MATLAB R2007.

Анализ полученных данных в табл. 2 и проиллюстрированных на рис. 2, 3показывает, что при 1-ом составе ПСЗ показатель экономической эффективности применяемой стратегии будет больше, чем для других его значениях для 2-го и 3-госостава ПСЗ исходных данных при уровне принадлежности больше 0.85. Вместе с тем на 0 уровне принадлежности (наибольшая неопределенность в прогнозных событиях) нечеткие значения показателя экономической эффективности имеют общее множество значений примерно от 3 до 4 млрд. руб.

Следовательно, полученное соотношение частей ПСЗ для реализации компромиссно-рентной стратегии для 1-ого состава исходных данных, будет ближе к оптимальному решению в смысле Парето, чем для 2-го и 3-го состава и качества исходных данных ПСЗ.

Представленная нечеткая модель в виде оптимизационной задачи (1-6) позволяет сформировать оптимальную стратегию в смысле Парето управления проблемными кредитами в нечетких прогнозных экономических условиях.