Особенности калькулирования на предприятиях общественного питания

Конференция: IX Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Бухгалтерский учет, статистика

IX Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Особенности калькулирования на предприятиях общественного питания

Features of calculation at public catering establishments

Ilia Bagaev

candidate of economic sciences, associate professor of Kazan Innovative University named after V.G. Timiryasov (IEML) – KIU, Russia, Kazan

Ralina Gilayeva

student, Private Educational Institution of Higher Education Kazan Innovative University named after V.G. Timiryasov (IEML) (Kazan) – KIU, Russia, Kazan

Аннотация. В статье рассматриваются разновидности калькулирования на предприятиях общественного питания на базе рыночного и затратного подхода. Раскрывается суть каждого из подходов, систематизируются разрозненные по источникам данные о показателях эффективности в общепите при применении покупных и продажных цен. Раскрываются алгоритмы применения торговых наценок на этапе поступления сырья в кладовую и на кухню.

Abstract. The article describes the varieties of calculation at public catering enterprises on the basis of a market and cost approach. The essence of each of the approaches is revealed, the data on the efficiency indicators in public catering, when sources of purchase and sale prices are disaggregated by sources, are systematized. The algorithms of application of trade mark-ups at the stage of receipt of raw materials into the storeroom and the kitchen are disclosed.

Ключевые слова: общепит; учет затрат; калькулирование; цена блюда.

Keywords: public catering; cost accounting; calculating; the price of the dish.

В процессе изготовления готовой продукции (блюд) или полуфабрикатов исчисляется их себестоимость. В привычном понимании калькулирование – это процесс исчисления себестоимости единицы продукции. В промышленности такой расчет осуществляется путем деления или накопления, хотя последнее есть частный результат деления (на единицу).

Спецификой общепита является то, что калькулируется не себестоимость готовой продукции (блюд), а ее продажная цена. Обусловливается это тем, что затраты на производство блюд в общественном питании обычно состоят только из сырьевой компоненты, которую можно просчитать заранее и утвердить как норму расхода сырья на блюдо. При условии адекватности и соблюдения норм влияние на себестоимость будет оказывать только ценовой фактор, т.е. фактор изменения покупной цены на сырье. Заметим, что в отдельных источниках [3, с.203; 4, с.67] помимо количества и цены упоминаются и другие факторы, например, кондиция сырья, сезонность (качество овощей в холодный период хуже, и это уменьшает выход продукции) и т.п. Однако влияние этих факторов устраняется путем составления норм для соответствующих ситуаций. Поэтому ценовой фактор остается наиболее актуальным для калькулирования.

Установление продажной цены на блюда основывается на двух подходах: рыночном и затратном. Рыночный подход базируется на соотношении спроса и предложения, а уровень покупных цен на сырье не имеет значения, поскольку продажная цена зачастую с лихвой перекрывает ценовые колебания на сырье. По сути рыночный подход в общепите делает ненужным калькулирование цен и возвращает понятие «калькулирование» к общепринятому значению. Дело в том, что для расчета рентабельности блюд при рыночном подходе может быть использован показатель валовой прибыли, рассчитываемый путем вычитания из выручки (без НДС и акцизов) стоимости сырья для изготовления (производства) блюда. Сырьевой же набор блюда определяется по покупным ценам, скорректированным методами «ФИФО» или «по средней взвешенной» при списании сырья.

Однако валовая прибыль высчитывается по каждому виду блюда в целом, в то время как для оптимизации ассортимента требуются аналогичные значения в расчете на единицу. В этом случае вместо выручки используется цена блюда, а вместо сырьевого набора – себестоимость единицы блюда. Себестоимость блюда отличается от стоимости сырьевого набора тем, что в ней происходит усреднение всех отклонений (перерасходов, экономий), допущенных за месяц по блюду. Проще говоря, по виду блюда в течение месяца фиксируются затраты сырья, а по итогам месяца происходит деление (калькулирование) накопленных сырьевых затрат (вместе с отклонениями) на количество приготовленных блюд данного вида. Поскольку себестоимость блюд состоит из материальных затрат, а зарплата и косвенные расходы на счет основного производства не попадают, валовая прибыль и себестоимость единицы автоматически рассчитываются в любой день месяца, а не только по итогам отчетного периода (месяца).

Однако рыночный подход к ценообразованию не означает непременный отказ от калькулирования продажной цены в калькуляционных карточках (ф. ОП-1). Он означает лишь то, что продажная цена определяет уровень наценки на блюдо (с учетом покупной стоимости), а не то, что фиксированный процент наценки предопределяет величину продажной цены. Таким образом, рыночный подход может сочетаться с составлением калькуляционных карточек с той лишь разницей, что продажная цена вводится в карточку, после чего в этой карточке высчитывается сумма и процент торговой наценки на блюдо. Данный вариант имеет некоторые сложности, поскольку покупная стоимость сырья постоянно меняется, а значит, цены в калькуляционной карточке должны соотноситься с количеством предполагаемых к приготовлению блюд (по методу ФИФО и т.п.), что невозможно сделать без должной автоматизации учетного процесса.

Для устранения этого недостатка на этапе поступления сырья на него могут накручиваться наценки, в результате чего сырье в бухгалтерском учете будет оцениваться по продажной стоимости, как товар. В калькуляционной карточке (ф. ОП-1) в этом случае сырьевой набор тоже отразится в продажных ценах, при этом ввод в карточку продажной цены на блюдо автоматически приведет к появлению суммы и процента наценки, представляющую собой разницу между продажной ценой блюда и продажной ценой сырьевого набора.

Приведем простой пример. Если стоимость сырьевого набора по покупным ценам составляет 100 рублей, а наценка при поступлении сырья в кладовую – 20%, то продажная цена сырья составит: 100 рублей * 1,2 = 120 рублей. В то же время продажная цена блюда – 150 рублей. В калькуляционной карточке (ф. ОП-1) будут сделаны следующие вычисления:

1. Сумма торговой наценки на блюдо = 150 – 120 = 30 рублей.

2. Процент торговой наценки на блюдо = 30 : 120 = 0,25 или 25%.

Таким образом, общий процент наценки составит: 1,2 * 1,25 = 1,5 или 50%, которые и будут использоваться при расчете валового дохода по виду блюда. Таким образом, задействование калькуляционной карточки в рамках рыночного подхода сопровождается расчетом показателя валового дохода на каждый вид блюда; в то время как традиционный подход к учету затрат и калькулированию себестоимости единицы на предприятиях общественного питания предполагает использование валовой прибыли – для оценки эффективности деятельности и оптимизации ассортимента.

Рыночный подход удобен для ресторанов, баров, дорогих кафе, посетители которых готовы доплачивать за дополнительный комфорт и статус заведения. Однако не все предприятия общественного питания могут использовать такой подход к ценообразованию. Так, Постановлением Правительства РФ от 07.03.1995 № 239 "О мерах по упорядочению государственного регулирования цен (тарифов)" организации общественного питания при общеобразовательных школах, профтехучилищах, среднеспециальных и высших учебных заведениях ограничены в размерах устанавливаемых наценок на изготавливаемые блюда, а значит, этими предприятиями калькулирование цен на блюда осуществляется от обратного: на покупные цены накручивается процент наценки, в результате чего и возникает продажная стоимость. А поскольку цены на сырье постоянно меняются, то калькулирование продажной цены блюд в училищах, школах и т.д. превращается в рутинный ежедневный трудоемкий процесс. Ибо если цена на поступающее сырье в какой-то момент снизилась, а продажная цена осталась неизменной, то наценка на блюдо может превысить установленный уровень; а если сырье приобретено за высокую цену, а продажная цена не изменилась, то валовый доход (рентабельность) организации общепита падает.

Здесь нужно уточнить следующий момент: на текущий день отсутствуют какие-либо действующие нормативные указания о методике калькулирования продажной цены на предприятиях общественного питания, что дает учетным работникам предприятий общепита широкий простор для методологических экспериментов, что приводит к самым разным вариантам решения проблемы. Например, приведенный выше механизм калькулирования в профтехучилищах, общеобразовательных школах, среднеспециальных учебных заведениях, ВУЗах может быть реализован с применением:

1. Единой торговой наценки, накручиваемой на этапе поступления сырья в кладовую. Однотипное сырье объединяется в группу, в которой выбирается базовая позиция (например, самая дорогая) и на нее накручивается торговая наценка. Например, если в группе сыпучих круп самая дорогая крупа – гречка (покупная цена 68 рублей за кг), а единая торговая наценка 120%, то сумма торговой наценки составит: 68 рублей * 120% : 100% = 81,6 рубля; а продажная цена: 68 рублей + 81,6 рубля = 149,6 рубля. По стоимости 149,6 рублей будут оцениваться все остальные крупы в группе. Таким же образом устанавливаются фиксированные цены на иные категории продуктов: мясо, овощи и др. Эти цены и указываются при расчете стоимости сырьевого набора в калькуляционных карточках (ОП-1), информация о которых приведена далее. При этом варианте дополнительных наценок на блюда не предусматривается. Данный подход возможен в случае, когда поступающее сырье не перепродается как товар, т.е. используется только для приготовления блюд. В противном случае придется пересчитывать наценку и продажную цену отпускаемого сырья;

2. Единой торговой наценки, накручиваемой при поступлении сырья в кладовую, но не по группам, как в пункте 1, а на каждый вид поступающего сырья. Такой подход осуществим в условиях автоматизации, и он в большей степени отвечает рыночным реалиям, поскольку устранение условности из расчетов позволяет более гибко организовать процесс ценообразования, что повышает конкурентоспособность предприятия общепита. Исчисленные цены формируют стоимость сырьевого набора в калькуляционных карточках (ОП-1). Дополнительных наценок на блюда не предусматривается;

3. Единой торговой наценки при передаче сырья на кухню. Данный подход применим в том случае, когда сырье одновременно может быть и товаром. В этом случае при поступлении сырье считается товаром, и на него начисляется наценка как на товар. Однако в момент передачи сырья на кухню старая наценка сторнируется, и вместо нее накручивается новая, поскольку наценка на блюда должна быть выше, ибо окупает не только расходы на продажу, но также оплату труда поваров, амортизацию оборудования кухни и т.д. Исчисленные цены формируют стоимость сырьевого набора в калькуляционных карточках (ОП-1). Дополнительных наценок на блюда не предусматривается.

4. Торговой надбавки и торговой наценки. По сути речь идет о разложении единой торговой наценки на две составляющие, одна из которых накручивается при поступлении сырья в кладовую; вторая – донакручивается при передаче сырья на кухню. Такой подход имел широкое применение в советское время, однако на текущий момент его популярность снижается. При этом нет разницы, каким образом формируется продажная цена, ибо разложенная единая наценка в итоге дает ту же величину валового дохода. Например, если единая наценка на сырье составляет 32%, а торговая наценка на товар 20%, то донакручиваемая величина наценки в процентах будет составлять: 1,32 : 1,2 = 1,1 или 10%. Таким образом, наценка все равно составит 32% - вне зависимости от ее разложения на составляющие или же единого формирования общей суммой.

Систематизируем в таблице 1 подходы к калькулированию цен на блюда, применяемые на предприятиях общественного питания.

Таблица 1

Подходы и разновидности калькулирования на предприятиях общественного питания

|

№ п/п |

Подходы к калькулированию цен |

Описание подхода |

|

1. |

Рыночный подход, в т.ч. на основе: |

Продажная цена блюда зависит от спроса и предложения, а не от покупной стоимости сырья. Руководство следит за уровнем маржи блюд и периодически пересматривает их цены, когда маржа перестает устраивать |

|

1.1. |

Покупных цен |

Маржа представляет собой валовую прибыль |

|

1.2. |

Продажных цен |

Маржа представляет собой валовый доход |

|

2. |

Затратный подход, в т.ч. на основе: |

Продажная цена зависит от покупной стоимости сырья и меняется каждый раз при изменении покупных цен |

|

2.1. |

Единой групповой торговой наценки на этапе поступления сырья в кладовую |

Наценка накручивается на группы сырья на этапе поступления на предприятие. Наценка на блюдо складывается из наценок на сырье, а потому не пересматривается при отпуске сырья на кухню |

|

2.2. |

Единой видовой торговой наценки на этапе поступления сырья в кладовую |

Наценка накручивается на каждый вид сырья индивидуально на этапе поступления на предприятие. Наценка на блюдо складывается из наценок на сырье, а потому не пересматривается при отпуске сырья на кухню |

|

2.3. |

Единой торговой наценки на этапе отпуска сырья на кухню |

Отпущенные на кухню сырьевые позиции, которые одновременно могут быть и товарами, предварительно очищаются (сторнируются) от наценки, начисленной на этапе поступления их кладовую, после чего накручивается «сырьевая» наценка |

|

2.3. |

Торговой надбавки и торговой наценки |

Происходит разложение торговой наценки на две составляющие: одна накручивается при поступлении сырья в кладовую; вторая – донакручивается при передаче сырья на кухню |

Согласно «Альбому унифицированных форм первичной учетной документации по учету операций в общественном питании», утвержденному Постановлением Госкомстата РФ от 25.12.1998 № 132 калькулирование цен в общепите, а также другие операции оформляются документами формы «ОП». В то же время с 01.01.2013 г. вступил в действие закон Федеральный закон № 402-ФЗ «О бухгалтерском учете», который не обязывает организации применять унифицированные формы первичных учетных документов. Стало быть, формы «ОП» могут дорабатываться на предприятиях, либо полностью заменяться на самостоятельно разработанные формы первичных документов.

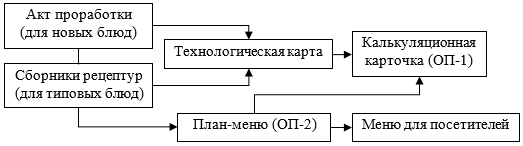

Несмотря на это формы первичных документов «ОП» по-прежнему широко распространены на предприятиях общественного питания, поэтому рассмотрим процесс формирования калькуляционной карточки на предприятиях общепита (см. рисунок 1).

Рисунок 1. Формирование калькуляционной карточки на предприятии общественного питания

Основой заполнения калькуляционной карточке (ф. ОП-1) являются данные из Актов проработки и Сборников рецептур. Когда готовится типовое блюдо, данные для калькулирования цен берутся из Сборников рецептур, в которых в нормативном порядке прописаны нормы расхода сырья на то или иное блюдо, выход полуфабрикатов и продукции, приведены правила подготовки сырья к производству, технология приготовления блюд и мучных кондитерских изделий [3, с. 17]. Если предприятие общественного питания разрабатывает фирменное блюдо, то появляется необходимость в составлении Акта проработки. Название Акта указывает на то, что в нем отображаются результаты приготовления (проработки) нового блюда, причем несколько раз подряд на 1, 10, 100 порций – в брутто и нетто оценке. По итогам проработки выводятся усредненные значения о расходе ингредиентов на заданное количество порций. Далее комиссия (технолог, повар и бухгалтер-калькулятор), подписывает Акт, на основании которого технолог формирует технологическую карту [2, с. 143].

В технологическую карту вносятся окончательные результаты проработки, в т.ч. перечень компонентов, нормы их расхода в брутто и нетто оценке, масса блюда в готовом виде; дается подробное описание технологии приготовления. Подписывают технологическую карту – директор, заведующий производством и бухгалтер-калькулятор. Данные Сборников рецептур по каждому блюду тоже переносятся в технологические карты, поскольку на различных предприятиях общепита могут иметь место особенности приготовления, связанные с составом сырья и технологией приготовления. Кроме того, в Сборниках рецептур дается несколько вариантов приготовления блюд, различающихся нормами вложения сырья и выходом готовых блюд и кулинарных изделий [4, с. 201]. Предприятие должно выбрать актуальные варианты приготовления и прописать их наличие в технологических картах.

Пользуясь технологическими картами, бухгалтер-калькулятор и составляет калькуляционные карточки (ф. ОП-1). Здесь необходимо уточнить, что перечень ингредиентов в технологической карте бывает больше, чем в калькуляционной карточке. Это связано с тем, что на некоторые составляющие, такие как лед или вода, цена отсутствует, а значит, эти составляющие не влияют на калькуляцию, поэтому они не отражаются в карточке.

Калькуляционная карточка (ф. ОП-1) составляется на 100 порций, если в технологической карте нормы расходы сырья указаны на 1 порцию; или на 10 кг, если нормы расходы даны на 1 кг. Делается это для более точного исчисления продажной цены 1 порции или 1 кг, ведь такие ингредиенты как соль, специи и пр. трудно оценить в расчете непосредственно на 1 порцию (кг). В то же время расчет продажной цены на 100 порций или 10 кг трудностей не вызывает, в связи с чем дальнейшее деление на 100 или на 10 приводит к получению необходимого результата в расчете на порцию или килограмм, что и делается в нижних строках калькуляционной карточки (ф. ОП-1). Составленную карточку подписывают заведующий производством (шеф-повар или бригадир), бухгалтер-калькулятор, а затем утверждает директор предприятия.

Составление калькуляционной карточки и определение продажной цены готовой продукции (блюда) обычно происходит в следующем порядке:

1. Определяется перечень блюд на предстоящий день, для чего составляется План-меню (ф. ОП-2). В Плане-меню указываются наименования и номера блюд по сборникам рецептур, а также количество блюд, предполагаемых к готовке;

2. Устанавливаются нормы расхода (вложения) сырья по технологическим картам или сборнику рецептур, если технологическая карта на была составлена;

3. Определяются цены сырья, подлежащие включению в калькуляционную карту. Цены могут быть покупные и продажные. В последнем случае наценка на блюдо будет добавлена поверх накрутки, начисленной на позиции сырья на этапе его поступления на предприятие (в кладовую). Либо наценка будет равна нулю, т.е. продажная стоимость будет формироваться из покупной цены и накрутки на каждый вид сырья, начисленной еще при поступлении в кладовую;

4. Суммируется стоимость сырьевого набора на каждое блюдо в количестве 100 порций или 10 кг;

5. Исчисляется продажная цена одной порции или кг каждого блюда.

На полуфабрикаты, являющиеся составной частью готового блюда, также составляется калькуляционная карточка. Примером полуфабриката может быть тесто для выпечки пирогов – многокомпонентный полупродукт, который нужно учесть на этапе его создания с формированием его стоимости, и далее ввести в состав сырьевого набора готового изделия свернутой позицией «тесто». Тесто может использоваться для приготовления пирога не сразу, а через какое-то время – также как бульон и пр. Такой временной аспект требует учета полуфабрикатов на отдельном счете 21 «Полуфабрикаты собственного производства».

Таким образом, калькулирование на предприятиях общественного питания имеет специфику, отличающую данный процесс от калькулирования в обычном понимании этого слова. Калькулирование на предприятиях общепита означает исчисление продажных цен блюд, а процесс такого исчисления отображается в калькуляционных карточках. Калькулирование цен на предприятиях общепита происходит путем накручивания наценок – в два этапа (тогда говорят о торговой накрутке и торговой наценке) или в один этап (тогда говорят о единой торговой наценке). При любом варианте валовый доход от продажи блюд определяется на базе единой наценки, которая и состоит из накрутки и наценки, причем валовый доход становится основным показателем эффективности продаж. Другим вариантом калькулирования на предприятиях общепита является традиционный подход, в рамках которого сырье учитывается по покупным ценам и списывается при отпуске на кухню – с применением метода «ФИФО» или по «средней взвешенной». Валовый доход, таким образом, не исчисляется – вместо него показателем эффективности продаж становится валовая прибыль.