СРАВНИТЕЛЬНЫЙ АНАЛИЗ ЛИКВИДНОСТИ ТЕЛЕКОММУНИКАЦИОННЫХ КОМПАНИЙ РОССИИ И КАЗАХСТАНА

Конференция: LXV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Бухгалтерский учет, статистика

LXV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ЛИКВИДНОСТИ ТЕЛЕКОММУНИКАЦИОННЫХ КОМПАНИЙ РОССИИ И КАЗАХСТАНА

WORKING CAPITAL MANAGEMENT USING LIQUIDITY ANALYSIS

Nurai Seydanova

Student, Narxoz University, Kazakhstan, Almaty

Anel Aikenova

student, Narxoz University, Kazakhstan, Almaty

Gulsagat Andybayeva

Scientific director, Cand. Economy sciences, assoc. Professor Narxoz University, Kazakhstan, Almaty

Аннотация. Показатели анализа ликвидности это одни из главных индикаторов финансового состояния компании, которые практически могут прогнозировать банкротство.

В статье делается акцент на ликвидности баланса крупнейшей в Казахстане телекоммуникационной организации государственного масштаба АО «Қазақтелеком», которая присутствует во всех секторах рынка услуг связи, интернета, телевидения. Так как компания не имеет аналогов на территории Казахстана, актуальность изучения данной темы повышается.

Исходя из выводов, сделанных при анализе объектов исследования, предложены рекомендации по улучшению платежеспособности предприятий.

Abstarct. Liquidity analysis indicators are one of the main indicators of a company's financial condition, which can practically predict bankruptcy.

The article focuses on the liquidity of the balance sheet of the largest state-scale telecommunications organization in Kazakhstan, Kazaktelecom JSC, which is present in all sectors of the communications, Internet, and television services market. Since the company has no analogues in Kazakhstan, the relevance of studying this topic is increasing.

Based on the conclusions made during the analysis of the objects of research, recommendations for improving the solvency of enterprises are proposed.

Ключевые слова: ликвидность; коэффициенты ликвидности; платежеспособность; активы; финансовое положение.

Keywords: liquidity; liquidity ratios; solvency; assets; financial position.

Одним из главных показателей характеризующий финансовую стабильность организации считается ликвидность. В нестабильной экономической среде значимость анализа ликвидности баланса обретает особое значение. На сегодняшний день оценка ликвидности дает возможность компании повышать качество и стабильность финансового состояния. Эти положения подтверждают теоретическую значимость данной работы. Практическая значимость исследования заключается в том, что она позволит понять на какие показатели финансовой отчетности необходимо смотреть инвесторам, органам исполнительной власти при принятиях решений о инвестировании или покупки компаний.

Цель данной работы заключается в оценке ликвидности баланса АО «Казахтелеком» и ПАО «Ростелеком», сделать выводы о положении компаний на своих рынках, чтобы понять можно ли принимать управленческие решения на основе этого анализа.

В работе выдвигается гипотеза о том, что эти две компании ликвидны и могут расплачиваться со своими обязательствами, так как являются лидерами в сфере телекоммуникаций.

Дюсембаев К. Ш. в своей работе делает вывод, что ликвидность предприятия – это ее способность оплачивать свои обязательства активами, у которых период преобразования в деньги соответствует периоду погашения обязательств [1].

Корзун Л. Н. и Бондарев П.В. отмечают, что при экономических трудностях анализ ликвидности наиболее важен и безрассудно управлять денежными ресурсами, не управляя ликвидностью [2]. По мнению авторов Сафонова Н. С., Блажевич О. Г. и Бондарь А. П. регулярная оценка положения ликвидности организации жизненна необходима для нее [3]. Иностранные авторы Saleem Q., Rehman R. U. акцентируют внимание на том, что если охват активов недостаточен чем обязательства, то бизнес может столкнуться с трудностями при выполнении своих обязательств [4]. Это в свою очередь, может повлиять на деловые операции и прибыльность компании.

Были изучены статьи, где проводился анализ ликвидности «Ростелеком». Авторы Пахомова В. Н. и Багненко А. И. оценивали показатели за 2013-2015 и 2015-2017 года соответственно. Они пришли к выводам, что в течении всего периода исследования баланс компании нельзя определить ликвидным [5,6].

Все авторы пришли к выводу, что оценка и анализ ликвидности важный аспект в управлении компанией.

Преимуществом данной работы является то, что будет проведено сравнение показателей ликвидности Российской и Казахстанской телекоммуникационной компании. Результатом анализа будет раскрытие состояния оборотного капитала АО «Қазақтелеком». Факт того, что исследований о ликвидности казахстанских компаний незначительное количество, повысит важность данной работы.

Методологическая основа исследования базируется на анализе ликвидности баланса ПАО «Ростелеком» и АО «Қазақтелеком». Будут сравнены показатели активов, которые можно превратить в деньги и показатели обязательств компаний, которые необходимо выплатить. Эти компании выбраны как главные представители телекоммуникационных связей двух соседствующих СНГ стран.

Для анализа были применены отчеты о финансовом положении двух компаний за 2019-2021 года.

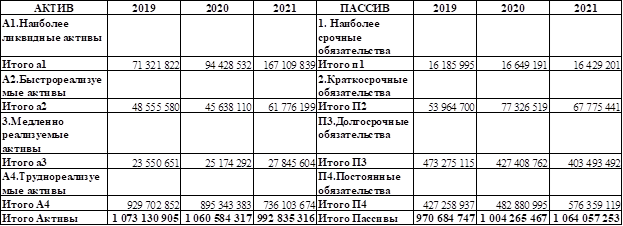

Таблица 1.

Анализ ликвидности баланса АО "Казахтелеком"

Чтобы определить ликвидность баланса АО «Казахтелеком» и ее активов были сопоставлены итоги групп по активу и пассиву. Из таблицы следует, АО «Казахтелеком» наиболее ликвидные активы в 2019, 2020 и в 2021 годах больше, чем наиболее срочные обязательства. Это значит, что компания является платежеспособной на момент составления баланса, и что у АО достаточно наиболее ликвидных активов, чтобы покрыть ее срочные обязательства. Что касается оптимального значения быстрореализуемые активы ≥ краткосрочные обязательства, то оно не соблюдено, так как у «Казахтелеком» краткосрочные обязательства больше показателей быстрореализуемых активов. Это значит, быстрореализуемые активы не могут покрыть краткосрочные пассивы и в ближайшем будущем, данная компания не будет платежеспособной с учетом всех средств от продажи своих товаров и услуг. В случае с медленно реализуемыми активами и долгосрочными обязательствами, то оптимальное значение тоже не соблюдается, так как показатели долгосрочных обязательств почти в 16 раз превышают показатели медленно реализуемых активов. Из этого следует, что на период средней продолжительности компания не сможет быть платежеспособной при своевременном поступлении платежей и средств от продажи своих услуг и товаров. Так же не соблюдается равенство труднореализуемые активы ≤ постоянные обязательства. Это значит, баланс компании неликвиден. Выполнение этого условия свидетельствовало бы о том, что минимальные условия финансовой устойчивости соблюдены [7].

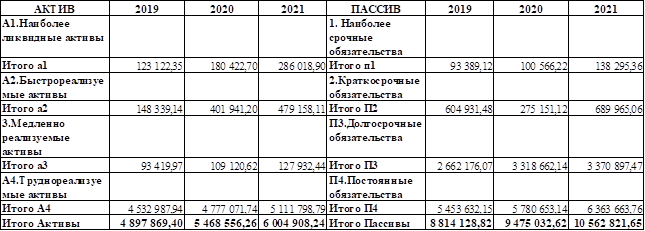

Таблица 2.

Анализ ликвидности баланса ПАО "Ростелеком"

В случае с АО «Ростелеком» также была составлена таблица анализа ликвидности баланса. Данные из источников были взяты в рублях и переведены курсом к тенге в соответствующие даты. Из нее следует, что, как и в случае с АО «Казахтелеком» соблюдается только первое равенство, а именно быстрореализуемые активы больше показателя наиболее срочных обязательств. Баланс ПАО «Ростелеком» аналогично считается неликвидным из-за несоблюдения остальных равенств. Но из расчетов можно заметить, что у Ростелекома пассивы почти в два раза превышают активы, а в случае с «Казахтелеком» активы и пассивы различаются несущественно.

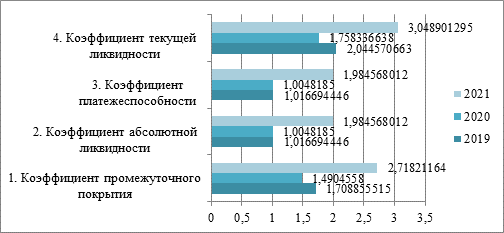

На основе данных по АО «Казахтелеком» были рассчитаны коэффициенты ликвидности (Рисунок 1). Коэффициент промежуточного покрытия – показатель в диапазоне нормы. То есть АО имеет возможность погасить краткосрочные обязательства с помощью денежных средств. Коэффициент абсолютной ликвидности – значение не опускается ниже 0,2, это допустимое значение. Коэффициент платежеспособности находится в диапазоне нормы. То есть активов достаточно, чтобы погашать обязательства. Коэффициент текущей ликвидности – нормой для этого коэффициента считается промежуток между 1,5 и 2,5. Показатель за 2019 и 2020 года находится в диапазоне нормы, а за 2021 год превышает ее. Это говорит о нерациональном использовании средств предприятия в 2021 году.

Рисунок 1. Динамика показателей ликвидности АО "Казахтелеком"

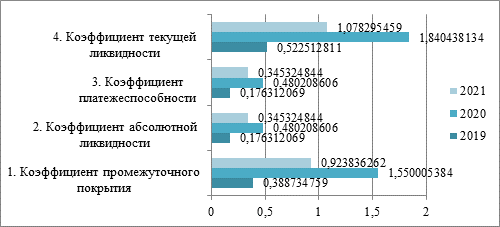

Основываясь на данных баланса ПАО «Ростелеком» были рассчитаны коэффициенты ликвидности и рассмотрены на графике (Рисунок 2). Показатель коэффициента промежуточного покрытия в 2020 и 2021 годах в диапазоне нормы. Это значит, что ПАО имеет возможность погасить краткосрочные обязательства с помощью денежных средств. В 2019 же году этот показатель ниже нормы, что значит обратное. У коэффициента абсолютной ликвидности значение не опускается ниже 0,2, и в 2020, и в 2021 годах, это допустимое значение. Как и с предыдущим коэффициентами норме не соответствует показатель за 2019 год. Коэффициент платежеспособности не находится в диапазоне нормы. То есть активов недостаточно, чтобы погашать обязательства. Коэффициент текущей ликвидности – нормой для этого коэффициента считается промежуток между 1,5 и 2,5. Показатель за 2020 и 2021 года находится в диапазоне нормы, а за 2019 год превышает ее. Это говорит о нерациональном использовании средств предприятия в 2019 году компанией.

Рисунок 2. Динамика показателей ликвидности ПАО "Ростелеком"

По результатам проведенных расчётов было проведено сравнение двух компаний из Казахстана и России, которые не имеют аналогов на родине и занимаются одинаковой деятельностью. Были сравнены одинаковые показатели с целью сравнить эффективность работы, а именно насколько обе компании ликвидны. Также были рассчитаны коэффициенты ликвидности, чтобы определить степень платежеспособности компаний.

Проведенное исследование выявило, что ликвидность баланса у компаний схожи, так как у обеих были соблюдены только первые равенства. Но при расчёте коэффициентов ликвидности было выявлено, что АО «Казахтелком» соответствует нормам из всемирной практики, тогда как ПАО «Ростелеком» наоборот не соответствует нормам в половине случаев.

В результате анализа приведённая гипотеза о ликвидности обеих компаний за счет своего лидерства в сфере телекоммуникаций не подтвердилась. Оказалось, что баланс АО «Казахтелком» и ПАО «Ростелеком» неликвиден.

По проведенному анализу можно прогнозировать улучшение показателей кредитоспособности АО «Казахтелком». Произойдет это за счет его стабильной позиции на рынке страны по телекоммуникационной связи. Не смотря на отсутствие ликвидности АО «Казахтелком», компания всегда будет на плыву. Это произойдет за счет поддержки государства в лице АО «Самрук-Казына» и контролем иностранных акционеров компании. Но это не значит, что компания не должна волноваться о своем финансовом состоянии. Необходимо изучить положения ликвидности дочерних компаний АО "Казахтелеком", чтобы понять, как они функционируют, какую прибыль приносят и на что стоит обратить внимание для улучшения финансового положения компании.

У ПАО «Ростелеком» так же есть поддержка правительства в лице «Росимущество», однако им стоит отнестись к состоянию своей ликвидности и платежеспособности серьезнее.

Вопреки тому, что ПАО «Ростелеком» имеет значительно крупный объем бизнеса, у АО «Казахтелеком» показатели коэффициентов ликвидности, которые характеризуют платежеспособность компании лучше.

Чтобы увеличить ликвидность компаниям нужно увеличивать качество активов – наращивать оборотный капитал, доход и сокращать средства, полученные в кредит. Это поможет двум компаниям стать еще стабильней на рынке телекоммуникаций и представлять существенную угрозу своим конкурентам. Оценка ликвидности дает возможность управлять компанией так, чтобы в будущем компания была инвестиционно-привлекательной, платежеспособной и держала лидерство в своей сфере.