АНАЛИЗ НАПРАВЛЕНИЙ ИНВЕСТИРОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ ДОМАШНИХ ХОЗЯЙСТВ В РОССИИ

Конференция: LXXXVIII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

LXXXVIII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

АНАЛИЗ НАПРАВЛЕНИЙ ИНВЕСТИРОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ ДОМАШНИХ ХОЗЯЙСТВ В РОССИИ

ANALYSIS OF THE WAYS OF RUSSIAN HOUSEHOLDS’ SPARE MONEY INVESTMENTS

Ivan Myasnikov

Student, 2nd grade, group FCbd-21, Ulyanovsk State Technical University, Faculty of Engineering and Economics, Russia, Ulyanovsk

Alexander Mokrousov

Candidate of economics Assistant professor, Department of Finance and Credit, Ulyanovsk State Technical University, Faculty of Engineering and Economics, Russia, Ulyanovsk

Аннотация. В статье приведён структурный анализ направлений инвестирования денежных средств у домашних хозяйств России. Рассмотрена динамика статистических изменений. Также проанализирована ценность некоторых методов как для домашнего хозяйства, так и для экономики в целом.

Abstract. This article contains structural analysis of the ways of Russian households’ spare money investments. The dynamics of the statistical changes are discussed. Also, the value of some methods either to a household or to the economy on the whole is analyzed.

Ключевые слова: сбережения, инвестиции, вклады, домашние хозяйства, вложения населения, ИИС.

Keywords: savings, investments, deposits, households, people’s investments, individual investment account.

В современной экономике домашние хозяйства как обособленный субъект играют всё большую роль. Этим понятием обозначается ячейка общества – семья, пара, отдельно живущий человек или социальная группа, которая владеет каким-либо фактором производства и получает доход. Они распоряжаются имеющимися денежными средствами по собственному усмотрению, по мере возможностей направляя часть из них – т. н. свободные деньги – в сбережения. В свою очередь, инвестиции домохозяйств – это вложение сбережений населения с целью увеличения и накопления денежных средств. Существуют различные направления вложений свободных денег, каждое из которых по-своему влияет на благосостояние домашнего хозяйства и экономики страны в целом.

Для начала следует проанализировать средства населения, пригодные к инвестированию, в количественном отношении, а также структуру их использования по данным Росстата.

Таблица 1.

Среднедушевые доходы населения Российской Федерации [5].

|

Год |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Среднедушевые доходы населения, руб. |

30,140 |

30,717 |

31,714 |

33,138 |

35,233 |

35,934 |

39,934 |

47,386 |

53,139 |

|

Доля от соответствующего периода прошлого года, % |

– |

101.9 |

103.2 |

104.5 |

106.3 |

102.0 |

111.1 |

118.7 |

112.1 |

|

Динамика реально распологаемых доходов населения, % к прошлому году |

– |

95,5 |

99.5 |

100.7 |

101.2 |

98.0 |

103.3 |

104.5 |

105.8 |

За исследуемый период в таблице 1 наблюдается устойчивая тенденция роста среднегодовых доходов населения в абсолютном выражении. Однако, реальные располагаемые доходы демонстрируют не настолько высокие темпы роста или же снижаются в 3 из 9 годах. Это связано, прежде всего с ростом инфляции и увеличением доли потребления в структуре использования своих денежных средств населением.

Таблица 2.

Структура использования денежных доходов населения Российской Федерации [5].

|

Год |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Всего использовано доходов, % |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Покупка товаров и оплата услуг, % |

77.2 |

77.5 |

79.1 |

80.8 |

80.9 |

75.7 |

80.2 |

75.4 |

78.1 |

|

Оплата обязательных платежей, взносов и прочие расходы, % |

13.7 |

13.8 |

14.1 |

15.0 |

15.2 |

15.2 |

15.5 |

16.0 |

14.7 |

|

сбережения населения, % |

9.1 |

8.7 |

6.8 |

4.2 |

3.9 |

9.1 |

4.3 |

8.6 |

7.2 |

|

Наличные деньги на руках, прирост или уменьшение, % |

-1.0 |

2.1 |

2.2 |

2.5 |

0.5 |

4.5 |

0.9 |

4.3 |

2.1 |

Структура, представленная в таблице 2, показывает, что уровень затрат на приобретение товаров и услуг варьируется от 75,5 % до 80,9 % от общих использованных доходов, а оплата обязательных платежей, постоянно растущая вплоть до 2022 г., занимает около 15 % от них. Итого, уровень потребительских расходов составляет в среднем 95%, что является крайне высоким показателем. Для сравнения, в Германии соотношение потребительских расходов к располагаемым доходам находится на уровне 75 %, в США – 68 %, в Китае – 63 % [1].

Если рассматривать долю сбережений, то, даже несмотря на относительно высокие показатели ключевой ставки 2022-2023 гг., она только снизилась по сравнению с 2015 г. Тенденция снижения доли сбережений связана с падением реальных доходов населения, в связи с чем население больше обращается за кредитами для поддержания потребительских расходов.

Тем не менее, в стране сохраняется немалое количество домашних хозяйств, располагающих средствами к сбережению. Помимо наличных денег на руках у населения, следует выделить такие формы сбережения, как использование рублёвых счетов в банках, вложения в ценные бумаги (включая векселя и долговые ценные бумаги), а также инвестиции в недвижимость.

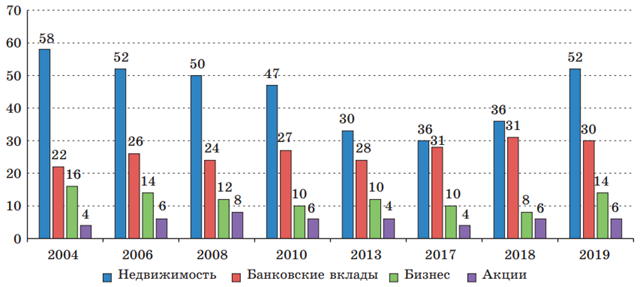

Рассмотрим результаты исследования предпочтений россиян по вложению свободных денежных средств, проводимого исследовательским холдингом «Ромир» [4].

Рисунок 1. Предпочтения россиян по вложению свободных денег

По данным исследования, самым популярным направлением вложений за всё время является недвижимость. Действительно, покупка квартир и дальнейшая сдача их в аренду остаётся самой привлекательной инвестицией для домашнего хозяйства, потому что они мало теряют в цене на быстрорастущем рынке российской недвижимости, а арендная плата, как правило, только возрастает. Однако у данного направления присутствует высокий порог входа – в среднем, от 2 млн руб. потребуется в качестве начального вложения на покупку квартиры. Причём основным источником её приобретения остаётся ипотечный кредит (70 %) [1]. Эта отличительная особенность делает затруднительным сравнение с другими направлениями, поскольку она существенно ограничивает круг домашних хозяйств, которым доступна эта форма сбережений, раскрывающая свою ценность в полной мере.

После вложений в недвижимость по популярности следуют банковские вклады. Однако сохраняющийся рост потребительских цен, а следовательно, и инфляции, даже на фоне рекордно высокого показателя ключевой ставки, лишает банковские вклады своей инвестиционной привлекательности. Хотя их доходность неизменно остаётся ниже, чем у вложений в ценные бумаги, население России в основном прибегает к этому направлению из-за крайне низких рисков. Это связано с низким уровнем финансовой грамотности, который сдерживает темпы развития инвестиционной деятельности [2].

Отдельно стоит отметить, что две трети вкладов составляют вклады сроком до одного года, а половина из них – это средства до востребования, либо до 30 дней; лишь треть представлена вкладами на срок свыше года, которые могут стать источниками инвестиций в экономику государства. Покупка ценных бумаг, напротив, является прямой инвестицией в государственный или частный секторы.

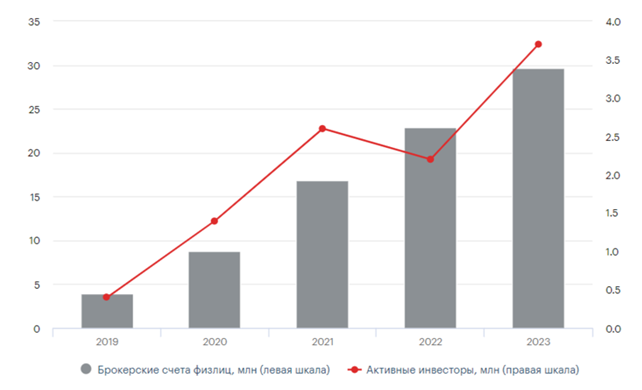

В качестве способов использования свободных денежных средств домохозяйства помимо банковских вкладов используют брокерские счета и индивидуальные инвестиционные счета (ИИС). Брокерский счет, как и ИИС, представляет собой специальный счет, с помощью которого можно проводить операции на фондовом рынке. Главное отличие индивидуального инвестиционного счета от брокерского заключается в том, что через ИИС клиенту предоставляются налоговые льготы, а также данный счет имеет некоторые ограничения. Например, на ИИС нельзя зачислить более 1 млн руб. в год.

Рисунок 2. Количество брокерских счетов физических лиц на Московской бирже и число активных инвесторов в период 2019-2023 гг.

Как показывает рис. 2, количество открытых на Московской бирже счетов на ряду с числом активных инвесторов растёт неуклонно и стремительно. В то же время, суммарный объем вложений частных инвесторов на фондовом рынке Московской биржи в марте 2024 г. составил 82,2 млрд рублей, что в 2,1 раза выше по сравнению с аналогичным периодом прошлого года [3]. Несмотря на стремительный рост, объём вложений домашних хозяйств в ИИС составляет порядка 1 % от объема рублевых депозитов. Это происходит в основном из-за определенного недоверия к инвестиционным учреждениям, вызванного отсутствием гарантии сохранности сбережений.

Таким образом, домашние хозяйства инвестируют денежные средства в такие направления, как недвижимость, банковские вклады и покупка ценных бумаг. Несмотря на снижение доли сбережений в структуре использования денег населением, популярность инвестиций значительно возросла. Однако банковский вклад всё ещё остаётся самой часто используемой формой вложения сбережений домашних хозяйств ввиду низкого уровня финансовой грамотности.