Территории с льготным режимом развития как инструмент стимулирования экономического роста муниципальных образований

Конференция: VII Международная заочная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Региональная экономика

VII Международная заочная научно-практическая конференция «Научный форум: экономика и менеджмент»

Территории с льготным режимом развития как инструмент стимулирования экономического роста муниципальных образований

Territories with the preferential mode of development as the instrument of stimulation of economic growth of municipalities

Nina Katkova

master of the first course, Kazan federal university, Russia, Naberezhnye Chelny

Аннотация. Сегодня в России создаются территории со специальным льготным режимом налогообложения, позволяющим бизнесу осуществлять свою деятельность с меньшими потерями. В данной статье рассматриваются виды таких территории, их преимущества и недостатки.

Abstract. Today in Russia territories with the special preferential mode of the taxation allowing business to carry out the activity with smaller losses are created. In this article types such territories, their advantages and shortcomings are considered.

Ключевые слова: льготный режим; развитие территорий; экономический рост; преимущества; недостатки; налогообложение; бизнес.

Keywords: preferential mode; development of territories; economic growth; advantages; shortcomings; taxation; business.

Сегодня в России создаются территории со специальным льготным режимом налогообложения, позволяющим бизнесу осуществлять свою деятельность с меньшими потерями.

Первые российские территории с особым режимом развития были созданы в конце прошлого века, называвшиеся свободными экономическими зонами (СЭЗ). Свободная экономическая зона представляла собой географически ограниченную территорию с благоприятным экономическим и правовым статусом для зарегистрированных государственных и иностранных фирм, которые использовали систему льгот и стимулов с учетом установленных критериев в отношении ведения определенных видов деятельности на территории зоны [1].

Свободная экономическая зона создавалась с целью привлечения иностранных инвестиций, а также повышения уровня экономического развития региона с помощью имеющихся и привлеченных ресурсов и предоставленных привилегий. Государство предоставляло резидентам зоны общие и особые стимулы и льготы налогового, финансового, торгового и административного характера.

В 1990–1991 годах были учреждены более десяти СЭЗ. Однако большинство проектов не реализовали планируемых результатов. Это было связано с бессистемным функционированием, недостатком финансирования, отсутствием законодательной базы и с постоянной борьбой регионов за максимальные льготы.

В 2005 году начался новый этап реализации специального режима развития свободные (особые) экономические зоны, связанный с принятием ФЗ №116 «Об особых экономических зонах в РФ». Этот закон упразднил все ранее существовавшие СЭЗ за исключением Калининградской и Магаданской и упорядочил принципы их создания и функционирования.

Особые экономические зоны создавались с целью развития инновационных отраслей экономики, импортозамещающих производств, туризма и санаторно-курортной сферы, разработки и производства новых видов продукции, расширения транспортно-логистической системы за счет предоставляемых привилегий.

Резидентам ОЭЗ предоставлялись дополнительные льготы, в зависимости от типа зон, а также общие налоговые льготы для всех: льготу по транспортному налогу и налогу на имущество; освобождение от уплаты налога на имущество и земельного налога (на 5–10 лет) [4].

В настоящее время в России действует 25 специализированных ОЭЗ (таблица 1) [3].

Таблица 1.

Особые экономические зоны

|

Технико-внедренческие |

Портовые |

|

«Зеленоград», г. Москва |

Мурманская область |

|

«Дубна», Московская область |

«Советская гавань», Хабаровский край |

|

г. Санкт-Петербург |

«Ульяновск-Восточный», Ульяновская область |

|

«Томск», Томская область |

|

|

«Иннополис», Республика Татарстан |

|

|

Промышленно-производственные |

Туристско-рекреационные |

|

г. Астрахань |

«Алтайская долина», Республика Алтай |

|

г. Владивосток |

«Байкальская гавань», Республика Бурятия |

|

«Липецк», Липецкая область |

«Бирюзовая Катунь», Алтайский край |

|

«Алабуга», Республика Татарстан |

«Гранд Спа Юца», Ставрапольский край |

|

«Тольятти», Самарская область |

«Ворота Байкала», Иркутская область |

|

«Титановая долина», Свердловская область |

«Остров Русский», Приморский край |

|

«Моглино», Псковская область |

Туристический кластер в СКФО, Краснодарском крае и Республике Адыгея |

|

«Калуга» Калужская область |

Основными проблемами ОЭЗ являются недостаточная разработка законодательства, низкая привлекательность преференции иностранным резидентам, неразвитая инфраструктура, минимизация административного контроля, низкий уровень привлечения инвестиций. Главным препятствием на пути развития ОЭЗ является, конечно, отсутствие продуманной стратегии развития России [2].

Однако, не смотря на негативный опыт, государство создает новый наиболее эффективный режим развития – зона территориального развития (ЗТР). Цель ЗТР – создание благоприятных условий для инвесторов с целью уменьшения социально-экономического неравенства регионов страны. Именно поэтому резидентам зон территориального развития предоставляется бюджетная и инфраструктурная поддержка (налоговые льготы, аренда земли и т.д.) [6].

С 2014 года в Российской Федерации введен новый режим – территория опережающего социально-экономического развития (ТОСЭР). ТОСЭР – часть территории субъекта Российской Федерации, включая закрытое административно-территориальное образование, на которой в соответствии с решением Правительства Российской Федерации установлен особый правовой режим осуществления предпринимательской и иной деятельности в целях формирования благоприятных условий для привлечения инвестиций, обеспечения ускоренного социально-экономического развития и создания комфортных условий для обеспечения жизнедеятельности населения [7].

ТОР создается с целью ускорения социально-экономического развития субъектов РФ. Основными задачами являются привлечение инвестиций как отечественных, так и иностранных в экономику России и увеличение конкурентоспособности товаров и услуг, производимых на данной территории.

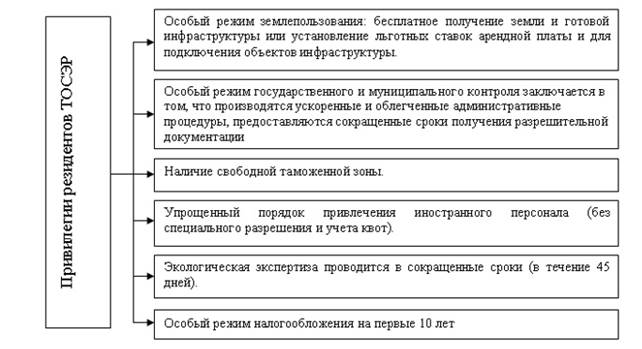

Резидентам территории опережающего социально-экономического развития предоставляется целый ряд привилегий (рисунок 1).

Рисунок 1. Привилегии резидентов ТОСЭР

Основным преимуществом ТОСЭР является особый режим налогообложения на первые 10 лет (таблица 2) [7].

Таблица 2.

Налоговые преференции

|

Наименование налога |

ТОР |

Без ТОР |

|

Налог на прибыль |

0-5% |

20% |

|

Налог на землю |

0% |

В среднем 1,5% |

|

Налог на имущество организаций |

0% |

2,2% |

|

Страховые взносы в государственные внебюджетные фонды |

7,6% |

30% |

В Российской Федерации были созданы двенадцать территорий опережающего социально-экономического развития в пределах Дальневосточного федерального округа и три ТОР в моногородах.

ТОР является новым поколением режима территориального развития. При разработке этого инструмента регионального развития Правительство РФ постаралось учесть положительный и отрицательный опыт функционирования предшествующих зон с особым статусом. При правильной стратегии государства ТОР могут способствовать ускоренному социально-экономическому развитию регионов.

Таким образом, можно сделать вывод, что территории с особым льготным режимом развития – это новая стратегия государства, которая предоставляет благоприятные условия для привлечения инвестиций, осуществления предпринимательской и иной деятельности, обеспечения ускоренного социально-экономического развития и создания комфортных условий для обеспечения жизнедеятельности населения.

Список литературы: