О ТЕНДЕНЦИЯХ РАЗВИТИЯ ДЕНЕЖНЫХ ПЕРЕВОДОВ И ПЛАТЕЖЕЙ В БАНКОВСКОМ СЕКТОРЕ РФ

Конференция: XCIV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

XCIV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

О ТЕНДЕНЦИЯХ РАЗВИТИЯ ДЕНЕЖНЫХ ПЕРЕВОДОВ И ПЛАТЕЖЕЙ В БАНКОВСКОМ СЕКТОРЕ РФ

TRENDS IN THE DEVELOPMENT OF MONEY TRANSFERS AND PAYMENTS IN THE BANKING SECTOR OF THE RUSSIAN FEDERATION

Frolov Alexander Lvovich

Candidate of Economic Sciences, Associate Professor, MIREA – Russian Technological University, Russia, Moscow

Аннотация. Устойчивой тенденций современного мира является развитие экономических субъектов с использованием цифровых технологий. Банковский сектор является одним из лидеров в сфере цифровой трансформации. В статье рассмотрены ключевые направления развития банковского сектора России. Исследование построено на анализе применения цифровых технологий в платежных инструментах, применении экосистемного подхода к построению бизнес-модели. По итогам проведенного исследования сделан вывод о направлениях дальнейшего развития, положительных и отрицательных факторах воздействующих на тенденции функционирования банковского сектора.

Abstract. A sustainable trend of the modern world is the development of economic entities using digital technologies. The banking sector is one of the leaders in the field of digital transformation. The article discusses the key areas of development of the Russian banking sector. The research is based on the analysis of the use of digital technologies in payment instruments, the application of an ecosystem approach to building a business model. Based on the results of the research, a conclusion was made about the directions of further development, positive and negative factors affecting the trends in the functioning of the banking sector.

Ключевые слова: банковская система, платежные инструменты, система быстрых платежей, цифровые технологии, цифровой рубль, экосистема, экосистемный подход.

Keywords: banking system, payment instruments, fast payment system, digital technologies, digital ruble, ecosystem, ecosystem approach.

В рыночной экономике одним из ключевых элементов является банковская система, связывающая товарное производство со сферой потребления. Развитие экономической системы предполагает изменения в банковской сфере, где коммерческий банк предлагает широкий спектр разнообразных услуг, при этом не всегда связанных исключительно с банковской деятельностью. Современные банки помимо традиционных депозитных операций, расчетно-кассового обслуживания предлагают новые формы денежно-кредитных и финансовых инструментов [1, с. 61].

Крупные российские банки ориентируются на тенденции, характерные для коммерческих взаимоотношений между экономическими субъектами с учетом развития цифровых технологий. Они переходят на новые модели реализации своей деятельности, в частности, используя подход к построению бизнес-модели в форме экосистемы.

Российский банковский сектор столкнулся с проблемами доступа к мировым рынкам капитала, использованию международной платежной инфраструктуры и вынужден пересматривать продукты и перестраивать процессы их реализации потребителям. Для того чтобы качество продуктов и услуг оставалось на высоком уровне банкам необходимо учитывать потребности потребителей с учетом происходящих изменений в поведении потребителей. Так, например, потребитель все больше использует возможности цифровых платформ для приобретения различных товаров и доступа к ним вне зависимости от территориального положения. Коммерческие банки в свою очередь отмечают необходимость предоставить доступ потребителям к своим продуктам через онлайн платформы, не ориентируюсь при этом на традиционном подходе по обслуживанию клиентов в физических банковских отделениях. Предоставление доступа к продуктам и услугам банков через онлайн платформы позволяет расширить клиентскую базу банка, а также дает возможность расширять рынки сбыта. Развитие экосистем в деятельности крупных банков характеризует желание банка расширять сферу своего влияния не только в банковском секторе, но и на других рынках. Экосистемы банков сейчас предлагают широкий круг продуктов и услуг не характерных для банковского обслуживания, таких как стриминговые сервисы, платформы для заказа товаров массового потребления, доставки продуктов питания и готовой еды. Однако коммерческие банки не ведут конкурентную борьбу исключительно между собой, используя экосистемы, потому как они вынуждены конкурировать с компаниями из других отраслей. В России созданием и использованием экосистем преимущественно занимаются коммерческие банки, однако конкурентную борьбу с ними ведут компании из сферы телекоммуникаций. Банковский сектор и сфера телекоммуникаций традиционно являются лидерами в области применения цифровых технологий и цифровой трансформации. Данные компании обладают сильной ресурсной базой, финансовыми возможностями и экспертной поддержкой.

Ключевой тенденцией развития взаимоотношений экономических субъектов является постоянное расширение использования современных цифровых технологий во всех сферах жизни. Применение цифровых технологий меняет не только продукты, процессы, но и сами бизнес-модели. Изменению подвергается поведение потребителей, а также их ожидания от производителей экономических благ. Коммерческий банк в современном мире обязан учитывать потребности потребителя, его ожидания и предлагать ему персонализированный подход [2, с. 75].

Происходит изменение восприятия предлагаемых банком продуктов и услуг. С распространением цифровых технологий во всех сферах жизнедеятельности человека привычным становится ускорение процессов – получения информации, получения экономического блага, получения доступа к услуге и т.д. [4, с. 128]. Розничные потребители в настоящее время ожидают совершения моментальных операций по переводу денежных средств, оплате товаров и услуг, зачислению денежных средств на счет. Еще 6-7 лет назад скорость совершения платежных операций в течение дня считалась достаточно быстрой, тогда как в настоящее время такое время ожидания для розничного потребителя является неприемлемым. Он желает совершить эту операцию быстро и безопасно, не утруждая себя походом в отделение банка. Желание совершать платежи удаленно преобладает среди розничных потребителей, а какие-либо задержки во времени совершения операций наводят на мысль о небезопасности совершения операции или ее отмене.

Не только розничные потребители, но и корпоративные отмечают необходимость ускорения процесса обработки транзакций. По данным Банка России, основные ожидания корпоративных клиентов от платежных сервисов следующие:

- 87% нужны новые механизмы оперативного управления ликвидностью (предпочтительно в режиме онлайн);

- 79% – улучшение условий трансграничных платежей;

- 64% – интеграция собственных ИТ-систем с сервисами банков по API;

- 52% – внедрение стандарта ISO 20022 для расширения сопровождающей платеж информации.

Особое внимание при этом должно быть уделено минимизации затрат при совершении транзакций, а также повышению уровня безопасности совершаемых операций.

Таким образом, можно отметить, что розничные и корпоративные потребители хотят видеть развитие возможностей по совершению платежей с учетом возможностей рынка и потребностей, которые они предъявляют к данному виду услуг. Основное направление связано с развитием быстрых платежей, использованием бесконтактной формы оплаты. Отдельное внимание при этом уделяется так называемым встроенным платежам, когда такой платеж встраивается в другие операции, совершаемые клиентом, и перестает быть отдельным действием по оплате. Примером использования такого подхода являются новые формы бизнес-моделей, выстроенных на системе подписок. Используя такой подход, потребитель однократно подтверждает платеж и дает согласие на последующее применение такой формы оплаты, после чего платежные операции совершаются автоматически без необходимости осуществления дополнительных действий самим потребителем.

Как отмечалось ранее, для потребителя привычным становится использование платежей в реальном времени, т.е. быстрых платежей. Преимущества получают все категории потребителей. Корпоративные потребители снижают уровень издержек и повышают эффективность управления ликвидностью. Розничные потребители – получают широкий доступ к совершению операций по получению экономических благ и ускоренному взаимодействию между собой. По данным компании ACI WorldWide, в 2023 году в мире было совершено более 260 млрд платежей в реальном времени, что на 42% больше, чем в 2022 году. Это свидетельствует о росте числа платежей и их доле в общем объеме совершаемых операций.

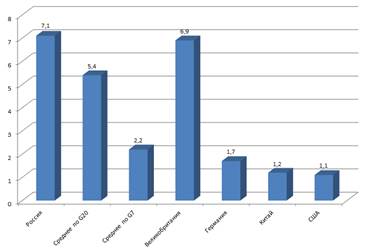

Уровень использования платежей в реальном времени существенно отличается для разных стран и во многом зависит от платежной инфраструктуры в этих странах. Сопоставить тенденции применения быстрых платежей можно используя относительный показатель такой как количество розничных транзакций в режиме реального времени на одного человека (на единицу экономически активного населения). На рисунке 1 представлены данные об использовании быстрых платежей в разных странах [5].

Рисунок 1. Количество переводов в режиме реального времени на одного человека в месяц в 2023 году (ед.)

Российская Федерация является мировым лидером по числу совершаемых быстрых платежей, приходящихся на одного человека. Ключевым фактором здесь является рост популярности Системы быстрых платежей (СБП), к которой подключены большинство российских банков, предлагающих платежные инструменты своим клиентам. Активное применение розничными и корпоративными потребителями СБП позволило России занять лидирующие позиции среди других стран по применению быстрых платежей потребителями. При этом в других странах особенности проведения платежных операций не позволяют получить такой высокий результат. Так, например, потребители в Китае используют для совершения платежей системы оплаты со смартфонов Alipay и WeChat. Однако данные системы обязаны перенаправлять транзакции на обработку в централизованную систему NETS, которая в сеансовом режиме может обработать от 3 до 12 сеансов в день, что увеличивает время совершения транзакций.

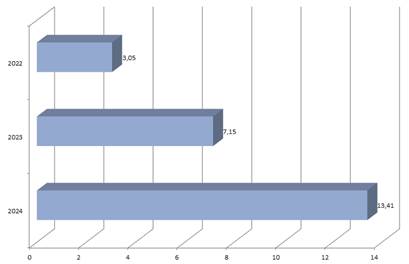

На рисунке 2, по данным Банка России, отражен рост количества операций, совершаемых с использованием Системы быстрых платежей.

Рисунок 2. Количество операций по СБП, млрд. ед.

Популярность Системы быстрых платежей в России растет с каждым годом, при этом нужно отметить, что этот рост во многом связан с программой лояльности, которая позволяет получать пользователям кешбэк. По данным Банка России за 2024 год пользователям было выплачено около 4 млрд. рублей по программе лояльности.

Еще одним направлением развития банковского сектора является применение биометрической технологии в реализуемых продуктах и услугах. Одной из основных сфер применения также являются платежные продукты и услуги [3, с. 72]. Данная технология пользуется популярностью среди пользователей, так как позволяет им получить ряд преимуществ. Одним из таких преимуществ для розничных потребителей является возможность совершения операций без использования банковской карты. Для бизнеса преимуществом использования биометрии может быть отсутствие необходимости подтверждать возраст (или иные сведения) клиента при совершении им платежа с помощью документа удостоверяющего личность.

Целый ряд стран уже использует биометрию в платежных инструментах, при этом данная технология применяется через государственные биометрические системы. К одной из наиболее крупных государственных биометрических систем относится индийская система Aadhaar, в которой содержатся более миллиарда записей о пользователях. Платежные сервисы на основе данной биометрической системы предлагают пользователям совершать покупки, оплачивая их в торговых точках, переводить денежные средства между гражданами, а также получать выплаты от государства в виде пенсий или субсидий.

В России также существует биометрическая система – единая биометрическая система (ЕБС), в которой содержатся биометрические персональные данные физических лиц. Такая система применятся для идентификации и (или) аутентификации физических лиц с использованием их биометрических персональных данных и уже нашла свое применение в некоторых видах платежных сервисов. Ее применение позволяет получать пользователям доступ, как к государственным, так и ряду коммерческих услуг. Тенденции развития платежных сервисов и цифровых технологий свидетельствуют о необходимости дальнейшего развития данного направления. По оценкам экспертов биометрия может быть применена в банковском секторе через реализацию проектов по бесконтактной оплате, онлайн-платежах и биометрическому эквайрингу.

Последние тенденции на международном уровне свидетельствуют об интересе разных стран к развитию цифровых валют центральных банков (ЦВЦБ). Однако данное направление для большинства государств является еще проектным и не позволяет говорить о практической реализации. Как правило, применение цифровых валют центральных банков рассматривается в двух основных направлениях. Во-первых, с целью использования ЦВЦБ розничными и корпоративными потребителями в собственных интересах. В данном случае это один из инструментов совершения повседневных платежей. Во-вторых, с целью использования ЦВЦБ коммерческими банками, иными кредитными и финансовыми организациями. В данном случае цифровая валюта должна использовать для осуществления расчетных операций на финансовом рынке.

В России проекты в сфере применения ЦВЦБ развиваются быстрыми темпами и сейчас можно говорить о выходе к реализации пилотных проектов по применению цифрового рубля. При этом цифровой рубль рассматривается, как новый платежный инструмент позволяющий снижать издержки для бизнеса, развивать инновационные проекты и вести высоко конкурентную борьбу.

Резюмируя, можно заключить, что российский банковский сектор находится в условиях воздействия специфических факторов. Данные факторы ограничивают возможности функционирования и при этом являются катализатором для дальнейшего развития. Среди ключевых негативных тенденций можно отметить:

- внешние факторы, такие как санкционные ограничения, не позволяющие получить доступ к международной платежной инфраструктуре;

- внутренние факторы, связанные с неравномерностью развития инфраструктуры в разных регионах страны.

При этом можно отметить и положительные стороны развития банковского сектора в России:

- развитие национальной цифровой инфраструктуры, позволяющей совершенствовать продукты, услуги и сервис;

- значительный рост электронной коммерции, что сказывается на развитии новых форм взаимодействия и бизнес-моделях.

Приоритетным направлением представляется развитие трансграничных платежей и переводов. Однако следует учитывать факторы воздействия извне. Всеобъемлющая поддержка и интерес развития цифровых инструментов со стороны государства, что позволит и дальше рассматривать российский банковский сектор, как один из мировых лидеров в области внедрения новых подходов и инструментов взаимодействия с потребителями.