Рыночный механизм снижения капитализации фондового рынка

Конференция: XIX Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

XIX Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Рыночный механизм снижения капитализации фондового рынка

The market-based mechanism of reduce stock market capitalization

Viktor Kurlyandskiy

candidate of Science, Moscow University of Finance and Law, Russia, Moscow

Azamat Dagirov

graduate student, Moscow University of Finance and Law, Russia, Moscow

Аннотация. В статье представлено описание рыночного механизма снижения капитализации фондового рынка.

Abstract. The article proposes a description ща the market-based mechanism of reduce stock market capitalization.

Ключевые слова: фондовый рынок; капитализация; рыночный механизм.

Keywords: stock market; capitalization; market-based mechanism.

Существует проблема снижения капитализации фондового рынка, которая в Российской Федерации особенно актуальна [1. С. 31-33. 2. С. 149-152. 3. С. 100-104. 4. С. 142-145].

Чтобы исследовать проблему, целесообразно найти причины явления, которые, как и все события на рынке коренятся в разнообразных проявлениях экономических интересов субъектов рынка.

Фондовый рынок, каким бы он эффективным не был, не предоставляет участникам торгов фондовыми активами равный доступ к информации, на основе которой принимаются решения о целесообразности покупки или продажи активов.

В условиях неполноты информации рациональна стратегия спекуляции, при которой участники торгов продают активы, чтобы выкупить их в будущем по низким ценам, и покупают активы, чтобы продать их по высоким ценам,

При этом спекулянт с целью снижения инвестиционных рисков закрывает позицию и выходит из операции, как только обеспечивает для себя устраивающую его доходность операции R (измеряемую в % годовых).

На медвежьем ценовом тренде спекулянт завершает операцию, как только актив снизит свою рыночную стоимость до значения

(1 – R/100%) от стоимости в начале операции.

На бычьем ценовом тренде спекулянт завершает операцию, как только актив нарастит свою рыночную стоимость до значения

(1 + R/100%) от стоимости в начале операции.

Поскольку спекулянт зарабатывает последовательно на падении и росте стоимости актива, то общее изменение стоимости актива с начала и до завершения такой пары спекулятивных операций составит:

(1 – R/100%) х (1 + R/100%) = (1 – (R/100%)2)

Изменение рыночных цен не зависит от стратегии одного какого-нибудь или даже большой группы спекулянтов. Устраивающая спекулянта доходность операции R зависит от множества экономических и неэкономических факторов.

Но истинны три следующие утверждения:

· у спекулянтов нет интереса к поддержке своими кратковременными инвестициями возвращения цен активов после падения и роста к первоначальным значениям;

· спекулянты заинтересованы в быстрой смене и в высокой волатильности рыночных цен активов;

· спекулянт заинтересован в новом падении рыночных цен активов сразу же после продажи активов.

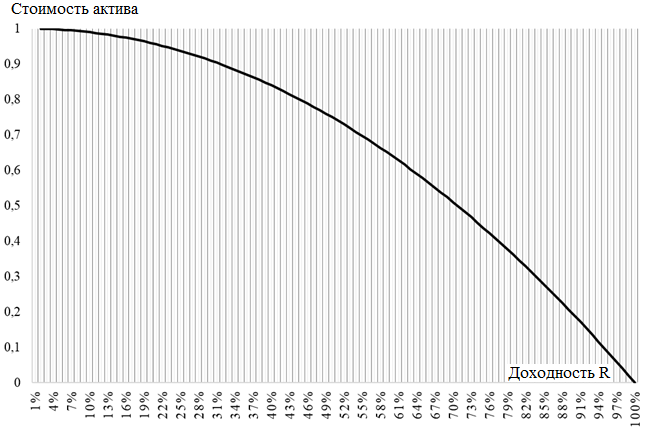

На рисунке 1 представлен график функции «Изменение стоимости актива = (1 – (R/100%)2)».

Рисунок 1. График функций «Изменение стоимости актива = (1 – (R/100%)2)»

Из сформулированных утверждений и рисунка 1 следует вывод: чем больше волатильность цен активов на рынке, тем на большую доходность R рассчитывает спекулянт и в большем падении стоимости активов он заинтересован.

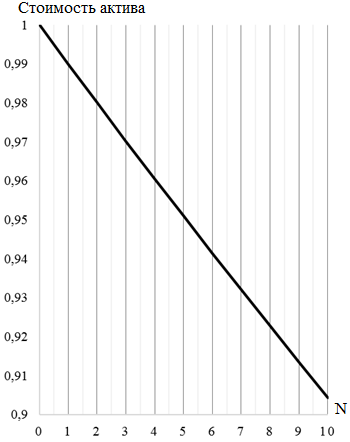

Если спекулянт N раз совершит с выгодой для себя последовательность операций с активом: продажа на падении цены актива/покупка при смене ценового тренда/продажа после роста цены актива, то это значит отрицательное приращение цены актива на рынке было равно (1 – (R/100%)2)N.

На рисунке 2 представлен график функции «Изменение стоимости актива = (1 – (R/100%)2)N» при значении R = 10 %.

Рисунок 2. График функции «Изменение стоимости актива = (1 – (R/100%)2)N» при значении R = 10%

Инвесторы, участвующие в реальном, в проектном, в портфельном инвестировании, покупающие большие пакеты акций акционерных обществ, имеют противоположные интересы и цели, осуществлению которых способствует рост капитализации эмитентов ценных бумаг и рынка в целом.

Но спекулятивные стратегии не запрещены законодательством и правилами торговли на организованном рынке ценных бумаг [5].

Вывод: Объективно существует рыночный механизм снижения капитализации фондового рынка, основанный на экономических интересах участников рынка, тем более эффективный, чем эффективен сам рынок и чем большие возможности рынок предоставляет участникам торговых операций с рыночными активами.